Cotisation foncière des entreprises : la convergence des taux rebat les cartes de l’attractivité économique

Chronique de la fiscalité locale n° 4 Sommaire

Bien que la réforme de la taxe professionnelle de 2010 ait eu pour principal objectif de renforcer la compétitivité des entreprises industrielles, elle a néanmoins eu des conséquences sur les ressources financières des collectivités qui n’avaient pas forcément été anticipées. La cotisation foncière des entreprises (CFE) alors créée a été, et reste, un sujet de débats entre élus intercommunaux en Île-de-France, particulièrement au sein de la Métropole du Grand Paris (MGP), en raison de ses effets sur le développement économique des territoires. C’est par ailleurs l’impôt local dont le produit a le plus augmenté en 2018 en France (+3,8 %).

La taxe professionnelle a été remplacée par deux impôts locaux nouveaux : la cotisation foncière des entreprises (CFE) et la cotisation sur la valeur ajoutée des entreprises (CVAE). Afin de compenser les recettes perdues, l’imposition forfaitaire sur les entreprises de réseau (IFER), la taxe sur les surfaces commerciales, la taxe additionnelle à la taxe foncière sur les propriétés non bâties, ainsi que la part départementale de la taxe d’habitation, ont été attribuées au seul bloc communal. Enfin, pour assurer la neutralité de la réforme, des dotations et fonds de compensation sont alimentés chaque année : la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) et le fonds national de garantie individuelle des ressources (FNGIR). Ces mécanismes sont redoutés par les élus locaux car leurs montants restent soumis aux décisions du législateur. Les montants de la DCRTP ont ainsi été remis en cause en 2017 et 2018. Cette réforme a en outre été critiquée car elle diminuait la contribution des entreprises à la fiscalité locale : 43 % aujourd’hui, contre environ 50 % avant l’entrée en vigueur de la réforme.

Au sein de la contribution économique territoriale (CET), composée de la CFE et de la CVAE, la CFE est la seule à offrir un pouvoir de taux aux collectivités. Contrairement à la CVAE, qui se répartit entre les régions (50 %), le bloc communal (26,5 %) et les départements (23,5 %), elle est perçue par le seul bloc communal.

Le fait intercommunal à travers la convergence des taux de CFE

Par ailleurs, la loi prévoit que chaque EPCI en fiscalité professionnelle unique (FPU) doit progressivement faire converger les taux communaux de la cotisation foncière des entreprises (CFE) vers un taux intercommunal unique. La carte des taux de CFE cumulés (taux communal + taux intercommunal) en Île-de-France montre que cette convergence est encore un horizon lointain pour de nombreuses intercommunalités. Les EPCI les plus anciens, notamment au sein des territoires ruraux, ont pour beaucoup d’entre eux un taux unifié ou presque. A contrario, les intercommunalités plus récentes, notamment celles issues de la fusion de nombreux EPCI ou qui comptaient de nombreuses communes isolées, en sont encore loin.

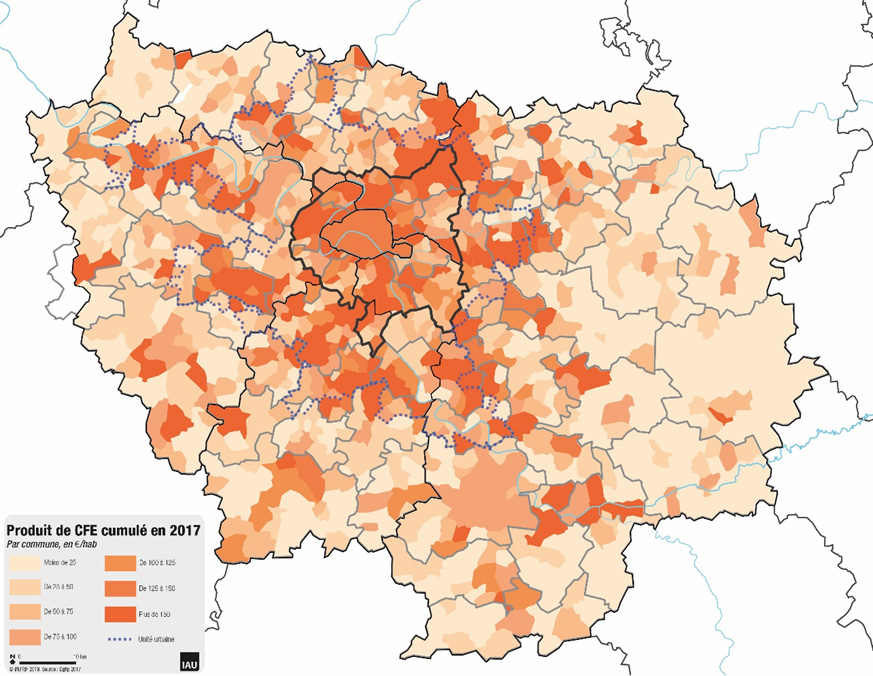

Un handicap pour les territoires les plus défavorisés, compensé par des prix fonciers et immobiliers plus attractifs

Un autre enseignement de cette carte est que les territoires qui comptent les populations les plus en difficulté sont également ceux qui recourent aux taux de CFE les plus élevés. Ils disposent en effet de faibles ressources issues de la fiscalité des ménages en raison du nombre élevé de contribuables exonérés et de valeurs locatives en adéquation avec l’attractivité modeste de leur marché immobilier. Contraints de pratiquer des taux élevés de CFE, ces territoires sont donc exposés à une forme de double peine. En plus de faibles ressources issues de la fiscalité, les taux élevés de la fiscalité réduisent leur attractivité aux yeux des acteurs économiques.

Il apparaît cependant que les taux de fiscalité locale sont une variable marginale dans les décisions d’implantation des entreprises, notamment au regard du poids des investissements immobiliers ou fonciers à consentir dans le cœur de l’agglomération. Les prix attractifs du foncier et de l’immobilier en Seine-Saint-Denis font ainsi plus que compenser les taux élevés de CFE qui s’appliquent au sein des EPT.

Une fiscalité unifiée au sein de la MGP pour un rééquilibrage des implantations d’entreprises

Au sein de la Métropole du Grand Paris, la CFE est aujourd’hui perçue par les établissements publics territoriaux (EPT), mais seulement jusqu’en 2020. À partir de 2021, elle sera perçue par la MGP. Comme pour la CVAE, celle-ci devra cependant reverser aux communes et EPT les produits de CFE perçus auparavant par les communes et ex-EPCI. La MGP ne pourra donc ajouter à ses ressources que la part issue de la croissance de la CFE à partir de 2021. De même que pour la CVAE depuis 2016, elle devra alors reverser une partie de la croissance de la CFE (entre 10 % et 50 %) aux communes et EPT via la dotation de soutien à l’investissement territorial (DSIT).

La convergence des taux est actuellement en cours au sein de chacun des onze EPT. Afin de prendre en compte le transfert de la CFE à la MGP en 2021, la loi prévoit un cadre dérogatoire pour cette convergence. Le délai prévu de 17 ans a pour conséquence qu’un taux unique de CFE pour la MGP pourrait n’être une réalité qu’en 2033 !

Alors que l’on constate aujourd’hui des divergences de taux et de produits très significatives entre les communes de la MGP, une telle disposition pourrait favoriser un rééquilibrage des implantations économiques et permettre une mutualisation partielle de la fiscalité économique dans cet espace.

Les territoires de la MGP disposent aujourd’hui de ressources proportionnellement plus importantes que ceux des EPCI du pourtour de l’agglomération parisienne. Le produit moyen de la fiscalité économique en 2017 est ainsi de 317 € par habitant au sein de la MGP, là où il est de 205 € par habitant en moyenne dans le reste des EPCI de l’agglomération. Si les élus de la MGP le décident, celle-ci sera alors susceptible de mutualiser des moyens plus importants et d’unifier une politique de développement économique, et plus globalement d’attractivité, au niveau de la zone la plus productive de l’agglomération parisienne.

Vers une périphérie fiscalement plus attractive

Aujourd’hui, au sein de la MGP, les territoires les plus attractifs fiscalement (notamment dans les Hauts-de-Seine et à Paris) pourraient contester cette convergence vers un taux sensiblement plus élevé de CFE susceptible de relativiser un des déterminants supposés de leur rôle de locomotive économique au sein de l’espace métropolitain.

De plus, les taux de fiscalité économique sont aujourd’hui à « l’avantage » des EPCI du pourtour de l’agglomération parisienne, puisque la moyenne des taux de CFE cumulés s’établit à 24,8 % en 2017 contre 29,8 % pour la moyenne des taux de CFE appliqués par les territoires de la MGP. Bien que la fiscalité ne soit pas le seul critère décisif, ces territoires périphériques pourraient donc devenir, dans leur ensemble, plus attractifs auprès des entreprises au fur et à mesure que la convergence des taux augmentera les taux de CFE dans la MGP. Cet avantage fiscal viendrait alors se cumuler à l’avantage du faible coût du foncier.

1. Sauf en cas de vote de la moitié des communes d’une CU créée avant 1999.

Martin Wolf

Diplômé de Sciences Po en urbanisme et en affaires publiques, ses travaux portent sur l’évolution des finances locales, la gouvernance territoriale et leurs liens avec l’aménagement du territoire. Il a notamment contribué à l’étude Une nouvelle organisation territoriale pour le Grand Paris.

Les trois régimes de perception de la CFE

La CFE est calculée à partir des valeurs locatives des locaux professionnels, dont la révision a été engagée en 2017. Elle est perçue selon trois régimes : la fiscalité professionnelle unique (FPU), la fiscalité additionnelle (FA) et la fiscalité professionnelle de zone (FPZ).

La FPU consiste en la perception de l’intégralité de la fiscalité économique par l’EPCI avec l’application d’un taux de CFE unique. Ce taux est voté par le conseil communautaire, de même que les exonérations. La FPU s’applique automatiquement à toutes les communautés d’agglomération (CA) et à toutes les communautés urbaines mais également aux communautés de communes (CC) de plus de 50 000 habitants, aux CC volontaires, ainsi qu’aux métropoles et au sein de MGP. Par le renfort des moyens de l’EPCI, elle est associée à des transferts de compétences plus poussés. En conséquence, la dotation d’intercommunalité versée par l’État aux EPCI en FPU a longtemps été bonifiée afin de soutenir l’intégration intercommunale.

Au sein du régime de la FA, la fiscalité perçue par la CC s’ajoute à celle perçue par les communes. Il existe donc deux taux de CFE : le taux communal et un taux additionnel intercommunal.

En Île-de-France, seules trois CC utilisent encore ce régime. Contrairement à la logique qui avait prévalu jusque-là et qui avantageait les EPCI en FPU, la réforme de la dotation d’intercommunalité issue de la loi de finances pour l’année 2019 est favorable aux CC ayant choisi le régime de la fiscalité additionnelle.

Au sein d’une CC en FA, la FPZ permet de disposer d’un taux unique à l’échelle de zones d’activités économiques (ZAE) s’étendant parfois sur plusieurs communes.

Cette page est reliée aux catégories suivantes :

Chronique & dossier

|

Gouvernance

|

Finances publiques, fiscalité

|

Métropole du Grand Paris