Hausse du coût du service public des déchets en Île-de-France : quelles perspectives ?

Le service public de prévention et de gestion des déchets est de plus en plus soumis à des augmentations de coûts. La hausse de la fiscalité s’appliquant aux déchets, l’inflation et l’augmentation de la production de déchets sont autant de facteurs pesant sur un service public qui peine à diminuer ses coûts et à améliorer ses performances.

Premier poste de dépenses dans la majorité des intercommunalités, la gestion des déchets subit depuis plusieurs années des impacts exogènes, liés tant à la réglementation qu’à la vie des marchés. Dans le cadre de son observation économique, l’Observatoire régional des déchets en Île-de-France (ORDIF) suit de près les évolutions du coût du Service public de prévention et de gestion des déchets (SPPGD). La rapidité d’évolution du service et des coûts, ainsi que le fort besoin pour les intercommunalités d’anticiper nécessitent d’adapter les méthodes d’observation pour répondre au mieux à leurs besoins. Les dernières données de référence des coûts, au titre de l’année 2019, ont été publiées en 2022. Les différents résultats présentés dans cette note sont issus de l’analyse d’un échantillon constant d’intercommunalités qui ont réalisé et validé une matrice des coûts au titre des années 2019 et 2021. 2020 n’a pas été étudiée, la crise sanitaire ayant eu un impact trop spécifique sur les modes de consommation et de gestion des déchets. Le principal enseignement de l’analyse de l’échantillon d’intercommunalités est l’augmentation de 7 % du coût du service public entre 2019 et 2021. Celle-ci se justifie, notamment, par l’augmentation du ratio de collecte des déchets ménagers assimilés (DMA), qui incluent les déchets produits par les ménages et ceux des professionnels collectés par les collectivités dans le cadre du service public en mélange avec ceux des ménages de même nature. Ainsi, sur les 15 intercommunalités à compétence « collecte » (sur un total de 64 en Île-de-France), le ratio de DMA est passé de 541 kilos par habitant en 2019 à 552 kilos par habitant en 2021 – une tendance conforme à celle observée à l’échelle régionale (+2,1 %, 476,7 kilos par habitant en 2021).

L’analyse de la répartition des flux de l’échantillon met en évidence un maintien de la prépondérance des ordures ménagères résiduelles (OMR), qui font partie des DMA. En effet, malgré la diminution de la part des OMR dans le service public (de 57 % en 2019 à 55 % en 2021) et l’augmentation de la part des matériaux recyclables (verre et emballages/papiers, de 10 % en 2019 à 12 % en 2021), les performances de tri en 2021 restent faibles, avec 20 kilos par habitant pour le verre et 43 kilos par habitant pour les emballages/papiers, soit 63 kilos au total, loin des 124 kilos collectés par habitant à l’échelle nationale. Et pour cause, les OMR contiennent encore en moyenne deux tiers du gisement des déchets recyclables, ce qui représente, en 2021, à l’échelle de l’échantillon, 166 kilos par habitant.

ÉVOLUTION DU COÛT DU SPPGD : DES FACTEURS MULTIPLES

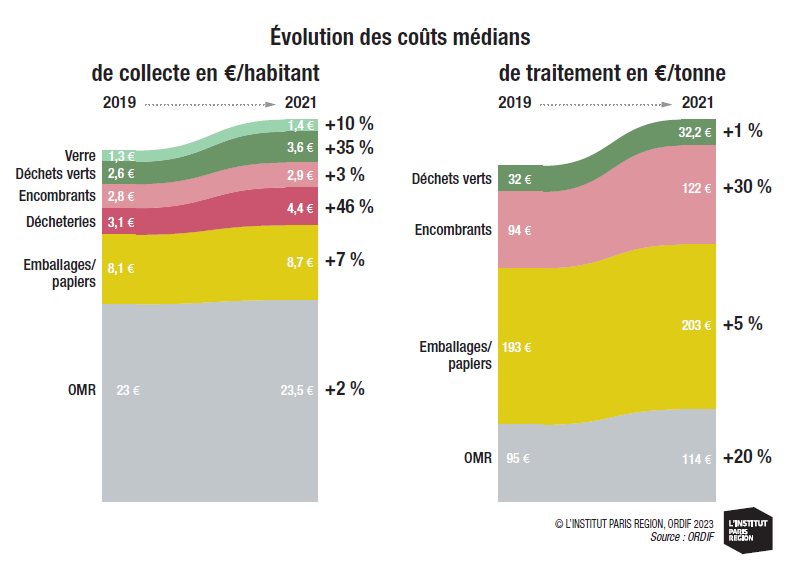

Sur le périmètre d’étude, le coût médian du service public est passé de 99 euros TTC par habitant en 2019 à 106 euros TTC par habitant en 2021, soit une augmentation de 7 %.

Le coût du SPPGD est principalement lié aux tonnages collectés, mais aussi aux modes de traitement. Sur le périmètre d’étude, alors que la part des tonnages orientés vers les filières de collecte sélective a augmenté, l’augmentation de la fiscalité sur le traitement des déchets résiduels impacte fortement le coût du service.

Malgré la mise en place, le 1er janvier 2021, d’un taux réduit de 5,5 % sur les prestations de collecte séparée ou en déchèterie, ainsi que sur le tri et le recyclage des déchets ménagers (contre 10 % sur les autres opérations techniques de gestion des déchets, hors investissements), l’analyse du taux moyen de la TVA ne montre pas une baisse impactante. Cela se justifie principalement par le poids important des prestations de collecte et traitement des OMR, qui, elles, n’en bénéficient pas.

DES AUGMENTATIONS DES COÛTS DE COLLECTE QUI DIFFÈRENT SELON LES FLUX

Les coûts de collecte ont augmenté en moyenne de 5,5 % sur la période 2019-2021. Une analyse plus fine par type de déchets collectés montre toutefois que ces coûts n’ont pas évolué dans les mêmes proportions.

Les progressions les plus importantes observées portent sur les flux dont le coût pèse de façon plus faible dans le budget des intercommunalités : déchets verts, verre et déchets des déchèteries. Plusieurs facteurs interviennent pour expliquer cette tendance à la hausse.

D’une part, les collectes de déchets sont, en Île-de-France, majoritairement assurées dans le cadre de marchés de prestations de services. Les coûts de ces derniers évoluent en partie en fonction des indices de prix à la consommation, dont on observe aujourd’hui une dynamique inflationniste sur certains postes de coûts : main-d’oeuvre, carburants, matériels…

D’autre part, les tonnages des flux qui ont subi une plus forte augmentation des coûts (hors déchèteries) ont subi une augmentation des ratios médians de collecte : +16 % de déchets verts collectés, +5 % pour le verre et +8 % pour les emballages/papiers. Les évolutions des coûts de collecte sont donc justifiées d’une part par l’impact des révisions des prix des marchés, mais également par l’augmentation des tonnages collectés, qui entrent dans les modalités de calcul de la facturation des prestations.

LES COÛTS DE TRAITEMENT DES DÉCHETS RÉSIDUELS PLUS IMPACTÉS PAR LES AUGMENTATIONS

La taxe générale sur les activités polluantes (TGAP), instituée en 1999, permet de mettre en application le principe du « pollueur-payeur ». Dans le domaine des déchets, celui-ci se traduit par l’application d’une taxe à la tonne traitée, dont le montant diffère selon la nature des installations de traitement (installation de stockage de déchets non dangereux-ISDND, usine d’incinération…) et leurs caractéristiques.

Les enjeux autour de la TGAP ont augmenté depuis la loi de finances de 2019, qui fixe des augmentations majeures sur les différents taux, tant pour le stockage que pour l’incinération.

Entre 2019 et 2021, les augmentations sont déjà significatives en fonction des catégories dont dépendent les installations. Ainsi, sur le périmètre d’étude, le coût de traitement en €/tonne a augmenté de 20 % pour les OMR et de 30 % pour les encombrants – des augmentations bien plus significatives que pour les déchets verts (+1 %) ou les emballages/papiers (+5 %), qui ne sont pas soumis aux évolutions de fiscalité (voir graphique).

En ce qui concerne les OMR, le mode de traitement principal est très largement l’incinération (94 % en 2021, contre 90 % en 2019).

Quant aux encombrants, ils sont encore principalement enfouis dans des ISDND (38 % en 2021, contre 42 % en 2019) ; la part finale de recyclage reste stable (24 %), même si la part des encombrants transitant par des centres de tri a augmenté entre 2019 et 2021.

Alors, comment justifier l’augmentation des coûts de traitement de ces flux ? En effet, même si le tonnage envoyé vers des ISDND diminue, l’impact global sur les coûts reste réduit, notamment vis-à-vis de l’augmentation des montants de la TGAP.

En Île-de-France, la majorité des unités d’incinération des déchets non dangereux sont rattachées à une TGAP de catégorie « G », pour laquelle le taux unitaire est le plus faible. Or, entre 2019 et 2021, le montant de TGAP applicable est passé de 3 à 8 € par tonne traitée. Quant aux ISDND, la moitié d’entre elles, représentant 85 % des tonnages traités en Île-de-France, sont rattachées à une TGAP de catégorie « D ». Or, entre 2019 et 2021, le montant de TGAP applicable est passé de 17 à 30 € par tonne traitée.

Au global, ces évolutions, à l’échelle de l’Île-de-France, ont impliqué une augmentation du montant de la TGAP en euros de 130 % pour les OMR et de 94 % pour les encombrants.

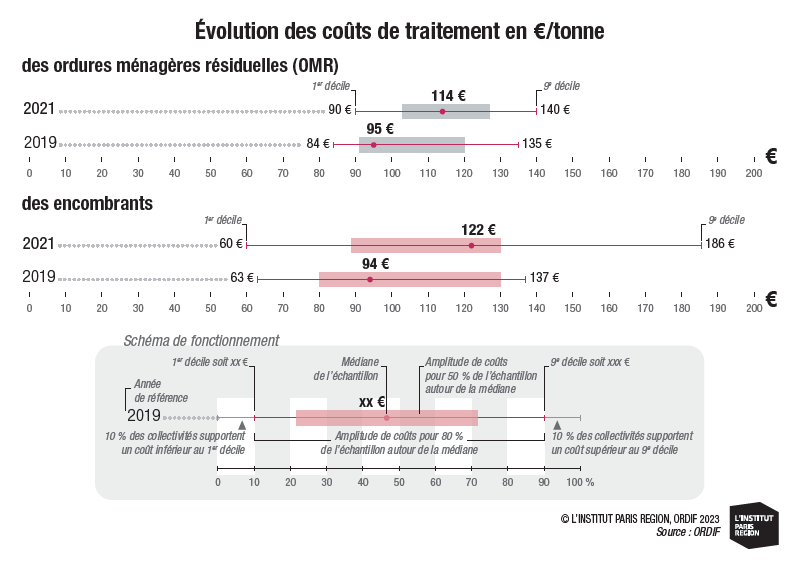

Pour compléter l’analyse des coûts de traitement, le graphique ci-contre présente la dispersion des coûts de traitement des collectivités faisant partie de l’échantillon. On observe ainsi que 80 % des territoires de l’échantillon possèdent un coût de traitement des OMR compris entre 90 et 140 € par tonne en 2021.

UNE AUGMENTATION DU POIDS FINANCIER DES DÉCHÈTERIES

Même si le coût moyen de gestion des déchèteries en Île-de-France reste inférieur à la moyenne nationale, leur poids financier ne cesse d’augmenter. La tendance à l’augmentation des tonnages collectés, qui ont franchi en Île-de-France la barre du million de tonnes en 2021, l’augmentation des coûts d’exploitation des déchèteries ou encore la fiscalité sur le traitement constituent autant de facteurs pouvant expliquer cette augmentation des dépenses. Pour les collectivités de l’échantillon, nous relevons une moyenne de 27 % de hausse du coût médian pour la gestion du coût de collecte (exploitation du haut de quai) – augmentation qui peut aller jusqu’à plus de 30 % pour certaines intercommunalités en prestation de services. Concernant le transport (41 % de hausse du coût médian) et le traitement des déchets (7 % de hausse du coût médian), le facteur d’impact est la quantité de déchets collectés, mais également la capacité de l’intercommunalité à favoriser des modes de traitement vertueux (réemploi et recyclage). Les données analysées confirment une augmentation notable des tonnages collectés, notamment les gravats (+30 %) et les déchets verts (+27 %). Pour les encombrants et les matériaux recyclables, l’augmentation reste contenue (+6 % et +3 %).

COÛT DU SPPGD : QUELLES PERSPECTIVES ?

Aujourd’hui, l’augmentation des coûts reste un sujet plus que d’actualité, qui vient conforter les enseignements de l’analyse de l’échantillon précédent. L’année 2022 a été marquée par une inflation bien plus importante qu’en 2021, présageant avec une quasi-certitude une hausse des frais de fonctionnement impactant le SPPGD : masse salariale, dépenses énergétiques, marchés de prestations de services ou de fournitures…

DES TONNAGES À LA BAISSE

Après une forte hausse des tonnages entre 2019 et 2021, les premières tendances communiquées en 2022 présentent un scénario inverse. En effet, sur six intercommunalités à compétence « traitement » enquêtées, représentant 65 % de la population francilienne, l’analyse révèle une baisse des tonnages : en ce qui concerne les OMR, cette baisse, entre -1 % et -8 % en moyenne sur le périmètre « traitement », peut aller jusqu’à 11 % pour certains établissements publics de coopération intercommunale (EPCI) de collecte ; en ce qui concerne les encombrants, cette baisse est plus importante : entre -9 % et -17 % en moyenne sur le périmètre « traitement », et jusqu’à 30 % sur certains EPCI de collecte. Les flux non valorisés (encombrants non valorisables, OMR et refus de tri, voués à l’enfouissement ou à l’incinération) restent donc le premier indicateur des fluctuations de la consommation, et leur tendance d’évolution est inversement proportionnelle à l’inflation. Cette baisse des tonnages, si la tendance se poursuit, est une aubaine pour les territoires, qui pourront limiter l’augmentation des coûts liés au traitement des déchets. En effet, si cette réduction des tonnages atteint les 6 %, les intercommunalités franciliennes pourraient compenser l’augmentation de la TGAP sur les OMR d’ici 2025. Cependant, cette baisse des tonnages est à relativiser au vu des tendances des dernières années à l’échelle francilienne. En effet, les tonnages de déchets résiduels n’ont pas ou peu diminué depuis 2015 : si le ratio d’OMR est passé de 288 kilos par habitant en 2015 à 279 kilos par habitant en 2021, celui des autres déchets résiduels n’a cessé d’augmenter : il est passé de 48 kilos par habitant en 2015 à 67 kilos par habitant en 20212.

UNE AUGMENTATION DE LA FISCALITÉ

Dans le prolongement des augmentations subies entre 2019 et 2021, les barèmes de la TGAP qui seront appliqués d’ici 2025 vont parfois être doublés. À l’échelle des installations de traitement franciliennes, la prospective tendancielle eu égard aux tonnages entrant dans les installations est la suivante : si la production de déchets résiduels ne diminue pas, à ratio kilos/habitant constant de déchets entrant dans les installations, et en tenant compte des projections de population à échéance 2025 (la fourchette basse de 12,5 millions d’ habitants a été retenue), l’augmentation de la TGAP en Île-de-France pourrait représenter 28 millions d’euros de plus à financer pour la partie incinération et 94 millions d’euros supplémentaires pour la partie stockage. À l’échelle des DMA, les prospectives de diminution des capacités d’enfouissement, la réglementation sur le tri à la source des biodéchets, ainsi que les objectifs nationaux et régionaux de recyclage et de réduction des déchets vont rebattre les cartes sur les modalités de traitement final des déchets résiduels, et accélérer le tri et la valorisation. À titre d’exemple, si l’évolution du taux de recyclage suit les tendances des cinq années précédentes, le taux de recyclage estimé en 2025 serait de 27,4 % (contre 25,3 % en 2021), permettant ainsi de réduire l’enfouissement de près de 120 000 tonnes d’OMR. De même, aujourd’hui les OMR sont composées à 28 % de déchets putrescibles : le captage de 15 % de ce gisement à l’échéance de 2025, dans le cadre de l’obligation réglementaire du tri à la source, permettrait de réduire l’enfouissement de près de 150 000 tonnes d’OMR. Cela représente autant de tonnages en moins soumis aux évolutions de la TGAP : une économie de 15 à 20 % du coût serait constatée par rapport au scénario tendanciel.

DES MARCHÉS DE PRESTATIONS DE SERVICES SOUMIS AUX ALÉAS

L’organisation opérationnelle de la gestion des déchets en Île-de-France est représentée par une majorité de gestion déléguée : marchés publics de prestations de services ou délégations de service public. Si la flexibilité de ces formats reste le premier atout de leur utilisation, la vie de ces contrats est soumise aux aléas moins maîtrisables qu’une gestion en régie. En effet, les marchés sont soumis à des révisions de prix régulières (annuelles, en général), basées sur des indices nationaux qui évoluent en fonction des prix du marché (main-d’oeuvre, carburant, frais divers, etc.). L’inflation de ces dernières années a impliqué une augmentation des coûts sur tous les postes, et plus spécifiquement sur la collecte. Ainsi, entre 2022 et 2023, le retour de certaines intercommunalités a révélé que les révisions moyennes des prix des prestations de collecte ont impliqué une augmentation de 10 à 15 % du budget de fonctionnement dédié à ces dernières, parfois même de plus de 20 %, selon les formules de révision et indices concernés. En effet, selon les indices choisis, les impacts peuvent varier de manière importante (lire l’encadré). Tous ces aléas vont nécessiter de nouvelles réflexions sur les modalités de révision pour que les intercommunalités ainsi que les prestataires de services puissent trouver un équilibre contractuel dans les futurs marchés : choix des indices dans les formules de révision, fréquence de révision…

ÉVOLUTION DES BASES ET IMPACT SUR LE FINANCEMENT

L’enjeu final pour les intercommunalités ayant la compétence « gestion des déchets » reste le financement du service public. Pour rappel, aujourd’hui, en Île-de-France, 97 % du financement est porté par la taxe d’enlèvement des ordures ménagères (TEOM). L’évolution du produit de la TEOM est la résultante des variations observées sur deux paramètres : d’une part, l’assiette de la taxe, c’est-à-dire les bases foncières (valeurs locatives) entrant dans le champ d’assujettissement de la taxe ; d’autre part, les taux votés chaque année en assemblée délibérante s’appliquant sur les communes. Ces taux votés par les intercommunalités ont en moyenne diminué ou stagné chaque année depuis 2011. La seule dynamique de progression du produit global de la TEOM provient de l’évolution de l’assiette de cette taxe, c’est-à-dire de l’augmentation des bases.

La tendance se voit davantage ces dernières années : le niveau d’inflation actuel a entraîné automatiquement les bases à la hausse (+3,4 % en 2022 et +7,1 % en 2023). Les produits de la TEOM vont augmenter, mais cette évolution ne sera peut-être pas suffisante pour couvrir les augmentations subies par le SPPGD. Dans ce contexte, les intercommunalités pourraient

être contraintes à une hausse des taux se traduisant par une hausse de fiscalité auprès des usagers du service public. ■

L’ORDIF S’IMPLIQUE DANS LA CONNAISSANCE DES COÛTS

Depuis 2006, l’ORDIF accompagne les territoires franciliens sur la connaissance de leurs coûts afin d’améliorer le pilotage du service public. Cet accompagnement se traduit par une dynamique événementielle : rencontres techniques, journées d’analyse des résultats, publication de référentiels régionaux des coûts… Cette dynamique est d’autant plus présente depuis 2019 et le déploiement d’un marché régional d’accompagnement par l’Ademe. Ce marché permet à chaque intercommunalité d’être accompagnée dans les différentes étapes de la connaissance des coûts et de contribuer à une compréhension plus fine de la gestion des déchets en Île-de-France.

QUELQUES TENDANCES D’ÉVOLUTION ENTRE 2021 ET 2023

- Entre +3 % (indice ICHT-E) et +9 % (indice ICMO-3) sur la main-d’oeuvre et le coût du travail

- Entre +29 % (indice FSD-3) et +56 % (indice FSD-1) sur les frais divers et services

- Entre +7 % (indice 04510 Électricité) et +45 % (indice 1870_Gazole) selon le mode de carburation

Cette étude est reliée aux catégories suivantes :

Déchets ménagers et assimilés |

Économie |

Traitement