Pour ce qui concerne la taxe foncière, le taux d’actualisation des valeurs locatives cadastrales a été fixé à 3,9 % dans la loi de finances publiques, équivalent au taux d’inflation annuel observé en novembre 2023. Ce taux constitue la trajectoire d’évolution des taxes assises sur le foncier bâti pour le bloc communal, indépendamment des éventuels ajustements sur les taux opérés par les différents exécutifs locaux pour 2024. Il s’inscrit à un niveau nettement plus bas que celui observé un an plus tôt (+7,1 % en 2023).

Les perspectives d’évolution de la TVA pour les collectivités inscrites dans la loi de finances 2024 s’établissent à 4,5 % (source : Évaluation des voies et moyens, annexe au projet de loi de finances pour 2024). À la différence du taux d’actualisation des bases foncières, cette estimation ne présente toutefois pas de certitude : en fonction des encaissements de TVA par l’État en cours d'année, ces évolutions pourront faire l’objet d’un ajustement à la hausse ou à la baisse en fin d’année. La répartition territoriale de la dynamique de la TVA liée à la suppression de la CVAE s’opérera pour les EPCI à travers le fonds national d'attractivité économique des territoires (FNAET) sur les mêmes critères que l’ancienne CVAE, à savoir les bases foncières soumises à la cotisation foncière des entreprises (deux tiers) et les effectifs (un tiers). Au-delà de ces deux recettes fiscales, la loi de finances comporte différentes dispositions fiscales plus techniques parmi lesquelles :

- Différentes exonérations sur la taxe foncière dont notamment une portant sur celle, pendant quinze ans, des logements sociaux de plus de 40 ans bénéficiant de « travaux de rénovation lourde » en vue de l’atteinte d’un niveau de performance énergétique (durée d’exonération prorogeable à vingt-cinq ans, si la demande d’agrément est formulée entre le 1er janvier 2024 et le 31 décembre 2026).

- La possibilité de déroger à la règle d’ajustement des taux pour la taxe d’habitation sur les résidences secondaires (THRS). En effet, il existe une règle pour articuler les taux des impôts locaux entre eux : les taux de certaines taxes (THRS, cotisation foncière des entreprises (CFE), taxe foncière sur les propriétés non bâties) ne peuvent schématiquement pas augmenter ou baisser dans des proportions plus importantes que pour la taxe foncière. La LF2024 introduit plus de souplesse pour les communes et les EPCI dont les taux sont inférieurs de 75 % par rapport au taux moyen du département (commune) ou du taux national (EPCI). Si on se fie aux dernières données fiscales disponibles (2022), cela concernerait en Île-de-France plus de 300 communes qui pourront augmenter le taux de leur THRS (dans la limite de 5 % du taux moyen des départements) sans avoir à augmenter simultanément le taux de la taxe foncière dans les mêmes proportions. Cette mesure, non inscrite dans le projet de loi de finances initial mais figurant dans la version soumise au 49.3 à la suite d'un amendement de députés du Groupe Horizons, vise à donner une marge de manœuvre fiscale aux exécutifs locaux dans un contexte « d’attrition » des résidences principales.

- La perte pour plus de 500 communes franciliennes de la taxe d’habitation sur les logements vacants, dont le produit est dorénavant affecté au budget de l’État. Les communes concernées seront remboursées directement par l’État sur la base du produit observé en 2023.

- La compensation partielle pendant cinq ans pour les communes et EPCI de pertes importantes de bases fiscales provenant des entreprises. Cela concerne notamment le cas des unités industrielles qui auraient fermé et dont les impacts fiscaux sur les budgets communaux et intercommunaux sont importants.

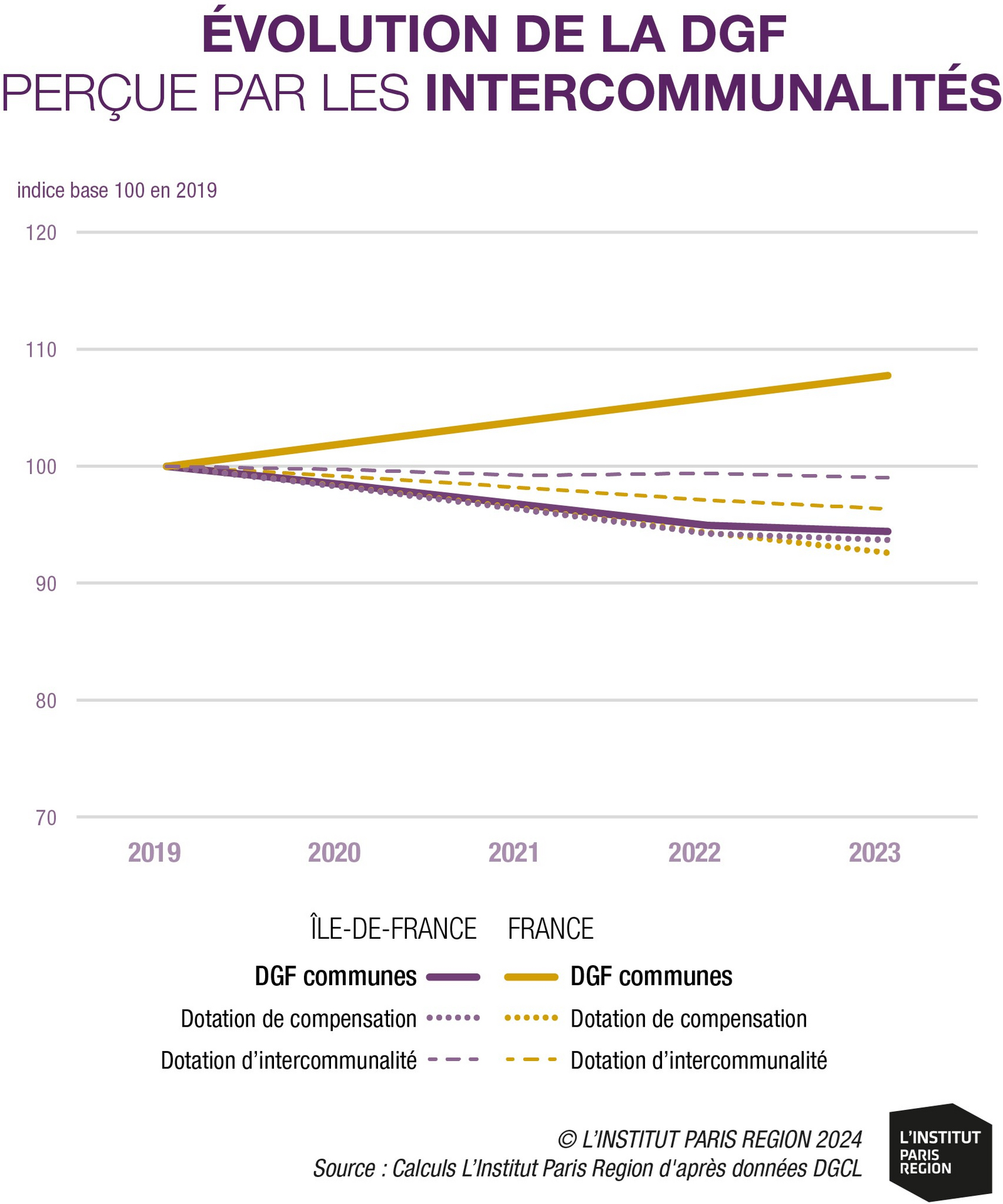

Les dotations de l'État, en hausse pour les communes

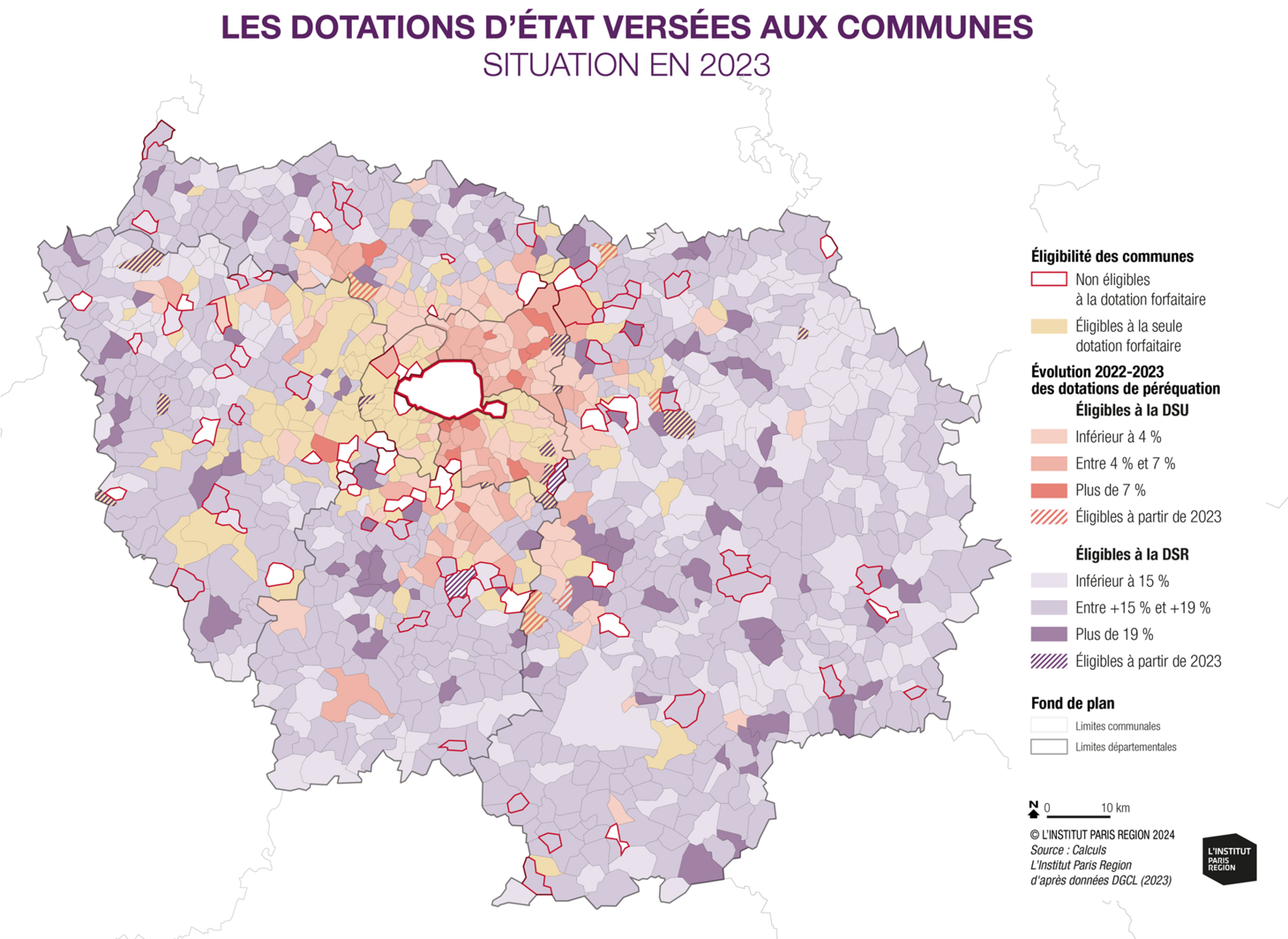

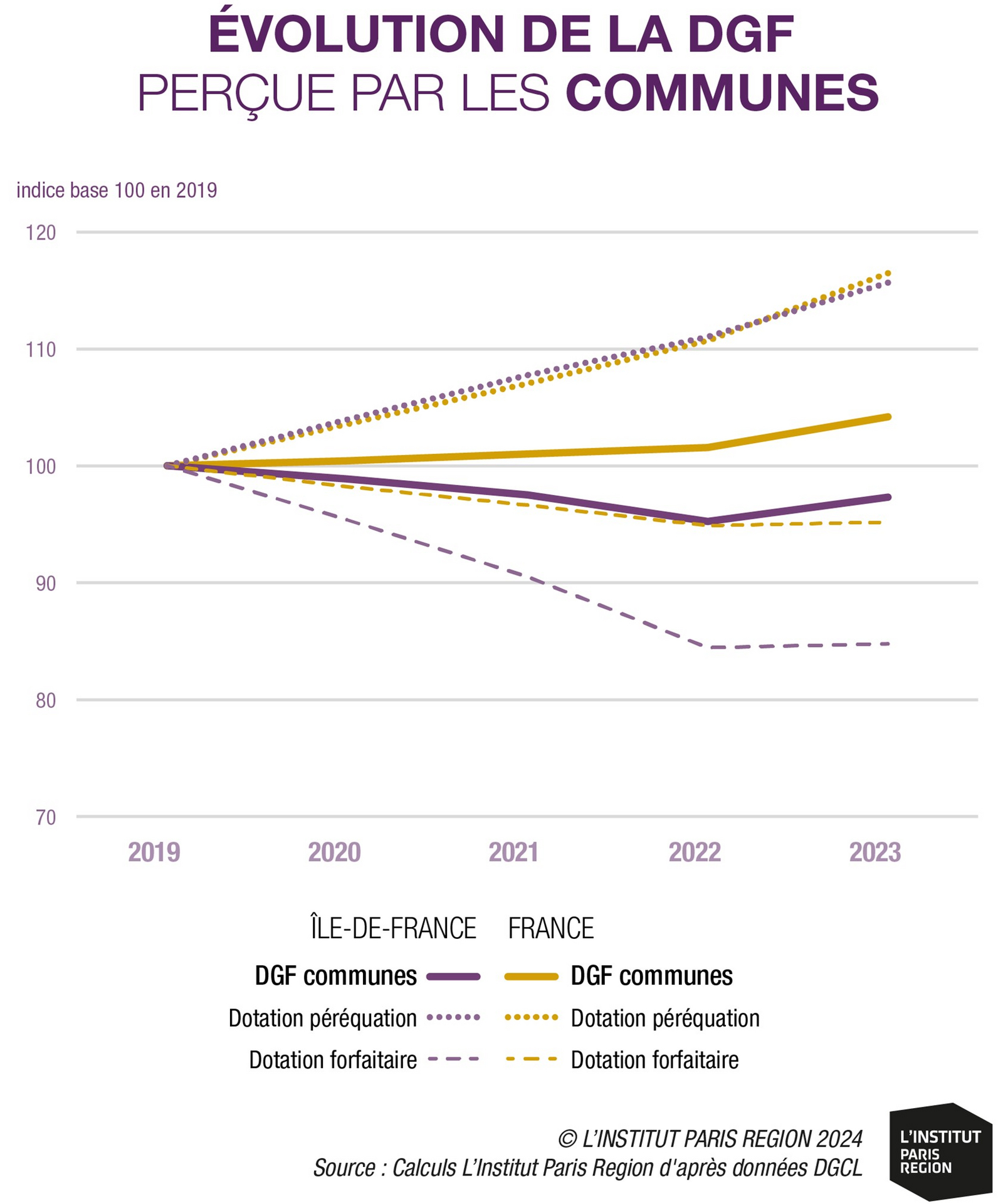

La loi de finances définit les montants alloués par l’État au titre de la dotation globale de fonctionnement (DGF) et d’autres dotations. Pour 2024, la DGF augmentera pour la deuxième année consécutive (+320 M€). Cette dynamique concerne en premier lieu les deux principales composantes péréquatrices de la DGF versée aux communes, à savoir :

- la dotation de solidarité rurale (DSR, +150 M€,),

- la dotation de solidarité urbaine (DSU, +140 M€).

À l’échelle de l’Île-de-France, L’Institut Paris Region estime que la hausse de la DSU devrait permettre d’accroître les ressources des communes concernées d’environ 30 à 40 M€ en 2024, soit environ 700 M€ à l’échelle régionale. Les effets de la hausse de la DSR devraient en revanche être beaucoup plus mesurés, compte tenu du fait que cette dotation pèse peu dans notre région : moins de 2 % du produit de cette dotation est en effet fléché vers les communes franciliennes (entre 2 et 3 % des recettes de fonctionnement pour la moitié des communes éligibles).