Fortes tensions sur les budgets 2024 des collectivités franciliennes : focus sur le bloc communal

Chronique de la fiscalité locale n° 14 Sommaire

La séquence d’élaboration et de vote des budgets locaux 2024 s’est achevée mi-avril dans un contexte d’incertitude très marqué pour certaines collectivités territoriales. Après une première chronique consacrée notamment aux perspectives budgétaires des départements et de la Région, ce nouveau numéro aborde, à quelques jours du Salon de l'Association des maires d'Île-de-France, la situation budgétaire des communes et de leurs groupements.

2024 : une pause du levier fiscal pour le bloc communal ?

Après de précédents exercices caractérisés par une recomposition du panier des ressources des communes et des établissements publics de coopération intercommunale (EPCI) à fiscalité propre, 2024 suggère une pause relative pour le bloc local. Les recettes fiscales des communes sont dorénavant majoritairement constituées de la taxe foncière sur les propriétés bâties et, dans une moindre mesure, des droits de mutation à titre onéreux. Les EPCI quant à eux perçoivent une TVA en compensation de la suppression de la part intercommunale de la taxe d’habitation sur les résidences principales (depuis 2021) et de la cotisation sur la valeur ajoutée des entreprises (CVAE, depuis 2023), ainsi que des impôts directs assis sur le foncier (dont principalement la taxe d’enlèvement des ordures ménagères et éventuellement la taxe foncière sur les propriétés bâties hors périmètre de la Métropole du Grand Paris). Ils reçoivent aussi ce qu’il reste de fiscalité économique à savoir la cotisation foncière des entreprises (CFE), l’imposition forfaitaire sur les entreprises de réseaux (IFER) et la taxe sur les surfaces commerciales (TASCOM).

Les principales ressources pour lesquelles les communes et les intercommunalités ont la maitrise portent dorénavant principalement sur la CFE et les taxes foncières. L’année 2023 avait été marquée par une augmentation notable de ces dernières. A l’augmentation forfaitaire (indexée sur l’inflation) des bases d’imposition de 7,1 % pour les locaux d’habitation s’était ajoutée pour plus d’une commune francilienne sur cinq une augmentation des taux votés. De la même façon, un EPCI sur cinq avait augmenté ses taux de CFE en 2023.

Pour 2024, les données consolidées issues des délibérations sur le vote des taux ne sont pas encore disponibles. Seule l’évolution des valeurs locatives sur les habitations est connue : +3,9 %. Dans un contexte de repli relatif de l’inflation, la question est de savoir si les exécutifs locaux actionneront en sus le levier des taux.

L’Institut Paris Region a analysé les délibérations récentes des villes franciliennes de plus de 75 000 habitants (représentant 29 % de la population francilienne) ainsi que celles des EPCI (hors communautés de communes) et des EPT franciliens pour identifier les premières tendances d’évolution des taux sur 2024. Il en ressort qu’une proportion plus faible de structures auraient activé ce levier. Quelque 17 % des communes étudiées ont augmenté le taux de leur taxe foncière (contre 29 % en 2023 sur les mêmes communes). Quant aux EPCI et aux EPT étudiés, seuls 10 % d’entre eux ont augmenté celui de leur CFE contre 16 % sur le même périmètre un an plus tôt.

À ce stade, il n’est toutefois pas encore possible de conclure que les communes et intercommunalités franciliennes ont eu moins recours au levier fiscal en 2024.

Vers un accroissement des contributions au financement de certains services publics ?

Certaines compétences exercées par le bloc local, en particulier celles portées par les intercommunalités, font l’objet d’un financement fléché. Il s’agit notamment de celles relatives :

- à la gestion des déchets ménagers et assimilés (avec la TEOM, éventuellement complétée par le budget général) ;

- à la gestion des milieux aquatiques et la prévention des inondations (taxe GEMAPI) ;

- ou encore aux services publics à caractère industriel et commercial qui, eux, doivent entièrement être financés par des ressources dédiées, comme les services publics de l’eau et de l’assainissement.

Des contributions accrues pourraient être demandées en 2024. Certaines structures doivent engager localement des investissements massifs pour moderniser/construire de nouvelles installations, supporter une fiscalité plus forte, en particulier la taxe générale sur les activités polluantes sur le stockage et l’incinération des déchets (lire Chronique de l’économie circulaire n° 1), ou encore subir l’effet des révisions de prix. À ce titre, les services publics urbains de l’assainissement et des déchets semblent particulièrement impactés. Différents syndicats franciliens en charge de ces compétences ont d’ailleurs voté une hausse des tarifs supérieure à l’inflation prévue. Le SIAAP en charge de l’assainissement dans le cœur d’agglomération, le SMITOM Nord Seine et marnais et le SYCTOM (traitement des déchets) ont par exemple fait augmenter leurs tarifs de respectivement 4,5 et 6%, avec, au final, des contributions accrues demandées directement aux usagers (SIAAP) ou aux structures adhérentes du syndicat (SYCTOM, SMITOM).

De la même façon, les EPCI semblent de plus en plus avoir recours à la taxe GEMAPI pour financer cette compétence même si les montants financiers demeurent encore modestes au regard des deux compétences citées plus haut. La métropole du Grand Paris a ainsi fait voter en 2024 un produit en nette hausse (+57 %). Sur l’ensemble de la région, cette taxe, plafonnée à 40€/hab., a progressé de 66 % entre 2019 et 2022.

Les communes et leurs regroupements peuvent par ailleurs faire contribuer les usagers de certains services (ex : cantines, activités périscolaires, culturelles ou sportives) dans des proportions choisies par les exécutifs locaux. Au regard des effets de l’inflation récente des prix observée sur certains produits (denrées alimentaires, énergie notamment), une contribution accrue pourrait potentiellement être demandée aux usagers pour répercuter la hausse des coûts. Toutefois, les dernières données disponibles au moment de l’écriture de cette chronique ne permettent pas d’identifier cet effet. Sur 2019-2022, les recettes communales liées à la vente de biens et services n’ont augmenté que de 1,6 % (source : comptes consolidés de l’OFGL) alors que les achats et charges externes avaient progressé de près de 10 % au cours de la période. En revanche, pour les EPCI, les ventes de biens et services semblent en revanche avoir significativement augmenté. A titre d’exemple, elles ont progressé de près de 11% pour les politiques relatives à la culture, à la jeunesse, et aux sports et loisirs.

Pour certaines collectivités, les conséquences de l’inflation ont plutôt eu pour effet de réduire certains services (fermetures d’équipements publics) plutôt qu’une augmentation des coûts et des financements à trouver par ailleurs (fiscalité locale, recettes tarifaires).

Quels effets futurs des dernières réformes fiscales pour le bloc local francilien ?

Au-delà de ces tendances de court terme qui restent à confirmer, il a semblé intéressant de se pencher sur les effets de moyen/long terme des dernières réformes fiscales engagées ces dernières années. De nombreux questionnement demeurent en effet.

En premier lieu, les effets de la disparition de la CVAE. En compensation de cette dernière, la TVA perçue par les EPCI est déterminée selon une base fixe (moyenne de la CVAE perçue de 2020 à 2023) et une composante dynamique liée à l’évolution des recettes perçues nationalement au titre de cette taxe et répartie localement via un fonds national d’attractivité économique des territoires (FNAET). Ce fonds est calculé en fonction :

- des effectifs employés dans les entreprises ;

- des bases foncières des entreprises.

Cette répartition s’opère jusqu’ici selon les mêmes règles et les mêmes sources d’information que celles employées auparavant pour répartir la CVAE. Or, avec la perspective prochaine de la suppression de la CVAE, une de ces sources statistiques devrait disparaitre : les effectifs déclarés par les établissements assujettis à cette cotisation. Elle serait remplacée par une nouvelle référence (les déclarations sociales nominatives, DSN) et couplée à un changement de la comptabilisation des effectifs dans les territoires en intégrant l’ensemble des emplois et non ceux répertoriés localement auprès des seules entreprises assujetties antérieurement à la CVAE. Ces modifications pourraient notablement impacter l’évolution des recettes de TVA perçues par les EPCI. Un rapport de l’Inspection générale des finances réalisé en 2023 et publié ce printemps a mis en évidence le fait que cette modification concernerait principalement les grosses intercommunalités, dont particulièrement certaines de notre région. Parmi les 15 EPCI qui verraient leur dynamique de TVA baisser le plus fortement, cinq seraient en effet localisés en Île-de-France : la Métropole du Grand Paris, ainsi que les communautés d’agglomération de Saint Quentin en Yvelines, Versailles Grand Parc, Paris-Saclay et Cergy-Pontoise. Pour la MGP, l’évolution de la TVA perçue serait rognée de plus de 40 M€. Au regard de l’architecture financière spécifique de la MGP, cette disposition d’apparence technique pourrait avoir des conséquences significatives.

Une autre mesure devrait également rogner les dynamiques de perception de certaines intercommunalités et communes franciliennes : la baisse de 50 % des bases d’imposition des locaux industriels votée dans la loi de Finances 2021. La compensation de cette mesure par l’État est établie sur les niveaux de taux votés avant la réforme. Dans un contexte où des hausses notables de taux de taxe foncière et de CFE ont été observées, les structures dont le tissu économique est significativement composé d’industries voient leur croissance de recettes fiscales érodée. En 2020, 11 % des communes présentaient une part d'industries dans les bases foncières supérieure à 15 % (dont 43 à plus de 40 %).

Enfin, une dernière réforme concernant les communes (hors Paris) interroge : la suppression de la taxe d’habitation sur les résidences principales et sa compensation par le rattachement de la part départementale de la taxe foncière moyennant un mécanisme complexe de correction déjà évoqué lors de précédentes chroniques. Les communes se retrouvent :

- soit en situation de surcompensation (37 % des communes franciliennes, 18 % de la population hors Paris). Cela concerne celles dont la part départementale de taxe foncière était supérieure à la taxe d’habitation. Il s’agit pour elles de corriger le montant qui aurait été trop perçu avec cette réforme ;

- soit en situation de sous-compensation (56 % des communes franciliennes, 82 % de la population hors Paris). Sur ces communes, la taxe foncière départementale était inférieure à la THRP. Ces collectivités se sont vues appliquer une correction de façon à rétablir le niveau de fiscalité manquant ;

- soit neutres au regard de cette réforme (97 communes).

Les mécanismes de correction mis en œuvre – la fixation pour chaque commune d’un coefficient correcteur ou « COCO » – font qu’ils s’appliquent à toutes les bases foncières des communes observées sur une année. En d’autres termes, un local d’habitation nouvellement créé et valorisé de façon identique par les services fiscaux sur deux communes pratiquant les mêmes taux n’aura pas le même « rendement fiscal » selon le COCO de la commune. Si cette mesure a peu d’impact à court terme, les actualisations annuelles des valeurs locatives couplées aux dynamiques locales de construction de locaux d’habitation ou professionnels devraient créer dans le temps des distorsions notables entre communes selon leur situation de sur ou sous compensation initiale.

Qu’en est-il des dotations d’État ?

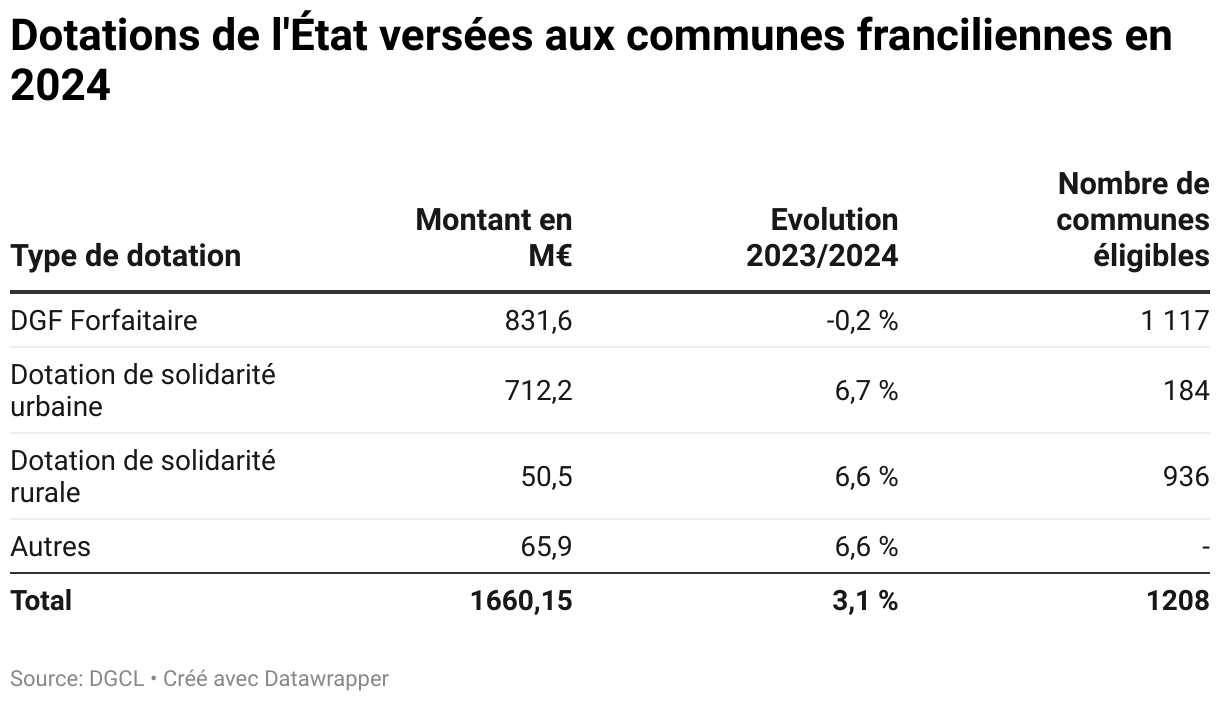

Les dotations versées par l’État au bloc local concernent principalement la dotation globale de fonctionnement (DGF). Pour les communes, la DGF est constituée pour l’essentiel d’une dotation forfaitaire qui dépend de la population et des dotations de péréquation verticale (dotation de solidarité urbaine (DSU)-, dotation de solidarité rurale (DSR) et dotation nationale de péréquation).

Les intercommunalités perçoivent quant à elles une dotation d’intercommunalité et une dotation de compensation de la part salaires (DCPS), une ancienne dotation résultant de la suppression de la part salaires dans la taxe professionnelle à la fin des années 1990.

Depuis le début du premier mandat Macron, la priorité a été de réallouer la DGF vers les dotations de péréquation verticale. Dans un contexte de maintien de l’enveloppe budgétaire, cette réallocation s’est opérée historiquement au détriment notamment des dotations forfaitaires et de la DCPS (mécanisme d’écrêtement). En 2023, le gouvernement a toutefois consenti d’augmenter globalement cette enveloppe (+320 M€) par un abondement sur le budget de l’État en les réallouant prioritairement aux DSU et DSR et en n’ayant pas recours à un écrêtement sur les dotations forfaitaires. Pour 2024, une progression de 320 M€ a été fixée nationalement avec, cette fois-ci, un retour de l’écrêtement. L’objectif du gouvernement était de faire en sorte que 80 % des communes voient leur DGF augmenter ou se stabiliser.

Les montants des dotations ont été récemment adressés aux collectivités : 71 % des communes franciliennes les voient augmenter en 2024. Au total, ces dotations s'élèvent à 1,66 Md€ contre 1,61 Md€ un an plus tôt. Cette augmentation de 50 M€ masque toutefois la diversité des situations rencontrées.

Les communes et intercommunalités franciliennes sont tendanciellement plus touchées par le mécanisme dit « d’écrêtement ». Les communes ciblées par cette baisse sont celles qui dépassent un certain seuil de « richesse » (le potentiel fiscal). Comme celles-ci sont en proportion plus nombreuses en Île-de-France, la dotation forfaitaire des communes a baissé de 24% dans la région entre 2017 et 2024 contre 6% sur le reste du territoire. Il convient de noter par ailleurs que 150 communes franciliennes ne touchent plus de DGF forfaitaire en 2024 contre 81 un an plus tôt. L’augmentation du nombre de communes non éligible à la cette part forfaitaire n’est pas sans poser de problème à terme : l’écrêtement de cette dotation ne peut plus porter sur les communes dites « riches » qui en sont déjà dépourvues.

De la même façon, comme la DCPS en Île-de-France pèse en moyenne davantage que sur le reste du territoire national, les mesures d’écrêtement de cette dotation touchent plus les intercommunalités de la région, en premier lieu la MGP (22% de la DCPS nationale). Pour 2024, environ 22 M€ de baisse de cette dotation sont observés dans la région par rapport à 2023 (sources : données DGCL depuis le portail de l’OFGL). Autrefois exclus de l’écrêtement, les ensembles intercommunaux dont les EPCI sont à fiscalité additionnelle contribuent depuis cette année à ce mécanisme : cela concerne, en 2024, trois structures : les communautés de communes de la Haute Vallée de Chevreuse, Bassée Montois et Carnelle Pays de France.

Pour ce qui concerne la dotation d’intercommunalité, une légère progression de 1,5% est prévue à l’échelle régionale (244,2 M€ contre 240,6M€ en 2023). Cette évolution est loin de celle observée au niveau national (+5,1%) en raison du fait que la dotation versée à la MGP ne comporte pas la même dynamique que celle des autres EPCI de droit commun.

Au final, le total des dotations perçues par les EPCI s’élèvent à 1,627 Md€ en 2024 soit une baisse d’environ 18 M€ par rapport à 2023

Un contexte institutionnel et financier incertain

Différentes dispositions, encore à l’étude, pourraient accroitre l’incertitude sur les perspectives financières des communes et leurs groupements. Le président de la République a annoncé fin 2023 une réforme de la DGF visant à simplifier le mode de calcul de ces dotations, difficilement compréhensible au regard de la multitude de paramètres y concourant. Le Comité des Finances Locales, instance regroupant notamment les représentants des collectivités et ceux des services de l’Etat, devait initialement être la cheville ouvrière de cette réforme. Toutefois, à la lecture de la lettre de mission gouvernementale qui inscrivait la réforme dans le cadre de la loi de programmation des finances publiques (et des restrictions budgétaires associés), les membres du CFL représentant les collectivités ont décidé de suspendre leur participation. La suite de la réflexion pourrait être portée de manière plus unilatérale par le ministère des Collectivités territoriales.

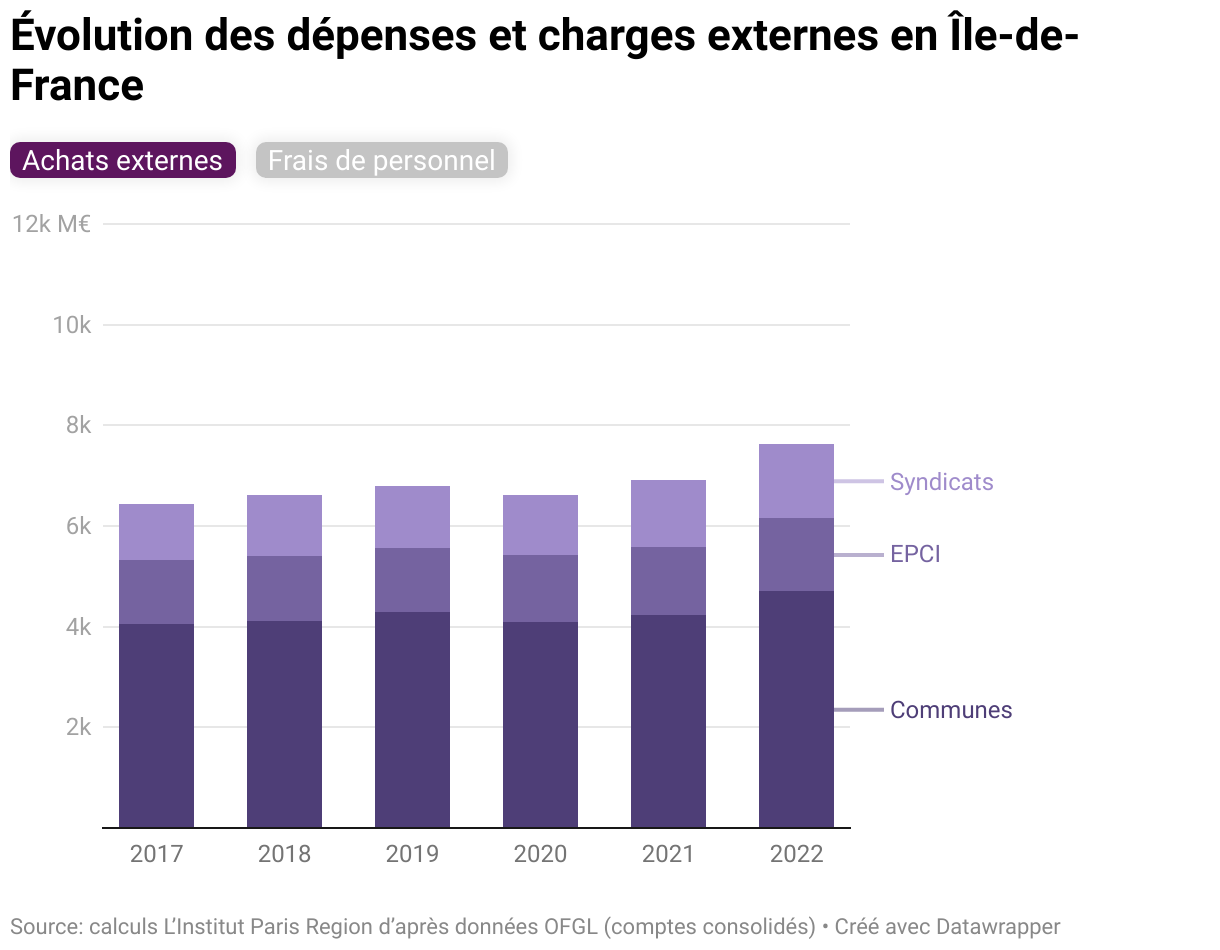

D’autres travaux sont attendus afin de davantage faire contribuer les collectivités à la résorption du déficit public. Un premier rapport élaboré par l’Inspection générale des finances à la demande de l’exécutif attire l’attention sur la nécessité de réduire certaines dépenses des collectivités et de leurs groupements. Sont ciblées celles relatives au personnel et aux achats/charges externes qui ont progressé de respectivement 11 et 19 % entre 2017 et 2022 sur l’ensemble des communes franciliennes, et leurs groupements (y compris syndicats).

En conclusion, les premières pistes évoquées dans la presse du rapport sur la décentralisation, que doit rendre Eric Woerth au Président de la République, suggèreraient un nouveau big bang fiscal. Il s'agirait notamment de propositions pour un rattachement des droits de mutation au bloc communal (perçu majoritairement aujourd’hui par les départements), ainsi que l’affectation de nouveaux impôts nationaux aux départements (CSG) et aux régions (impôts sur les sociétés).

Le rythme et le niveau retenu de réforme, notamment en ce qui concerne la remise en cause de ressources financières véritablement locales, pourraient aboutir à une transformation à bas bruit, mais réelle, de la conception de la décentralisation.

Cette page est reliée aux catégories suivantes :

Gouvernance

|

Finances publiques, fiscalité

|

Chronique