Fortes tensions sur les budgets 2024 des collectivités franciliennes : focus sur les Départements et la Région

Chronique de la fiscalité locale n° 13 Sommaire

La séquence d’élaboration et de vote des budgets locaux 2024 s’est achevée mi-avril dans un contexte d’incertitude très marqué pour certaines collectivités territoriales. Si la période de forte inflation, et d’augmentation des dépenses associées, observée ces dernières années semble révolue, l’attention se porte désormais sur les perspectives d’évolution des recettes. À cela s’ajoute la volonté du gouvernement de faire contribuer les collectivités locales à la réduction du déficit public, une injonction qui s’inscrit dans une période de ralentissement de l’activité économique. L’Institut Paris Région propose deux nouvelles chroniques pour en analyser les conséquences. Cette première se concentre sur les départements et la Région, tandis qu’une seconde, d’ici quelques semaines, abordera les enjeux à l’échelle du bloc local.

Vers une contribution des collectivités locales à la résorption du déficit public ?

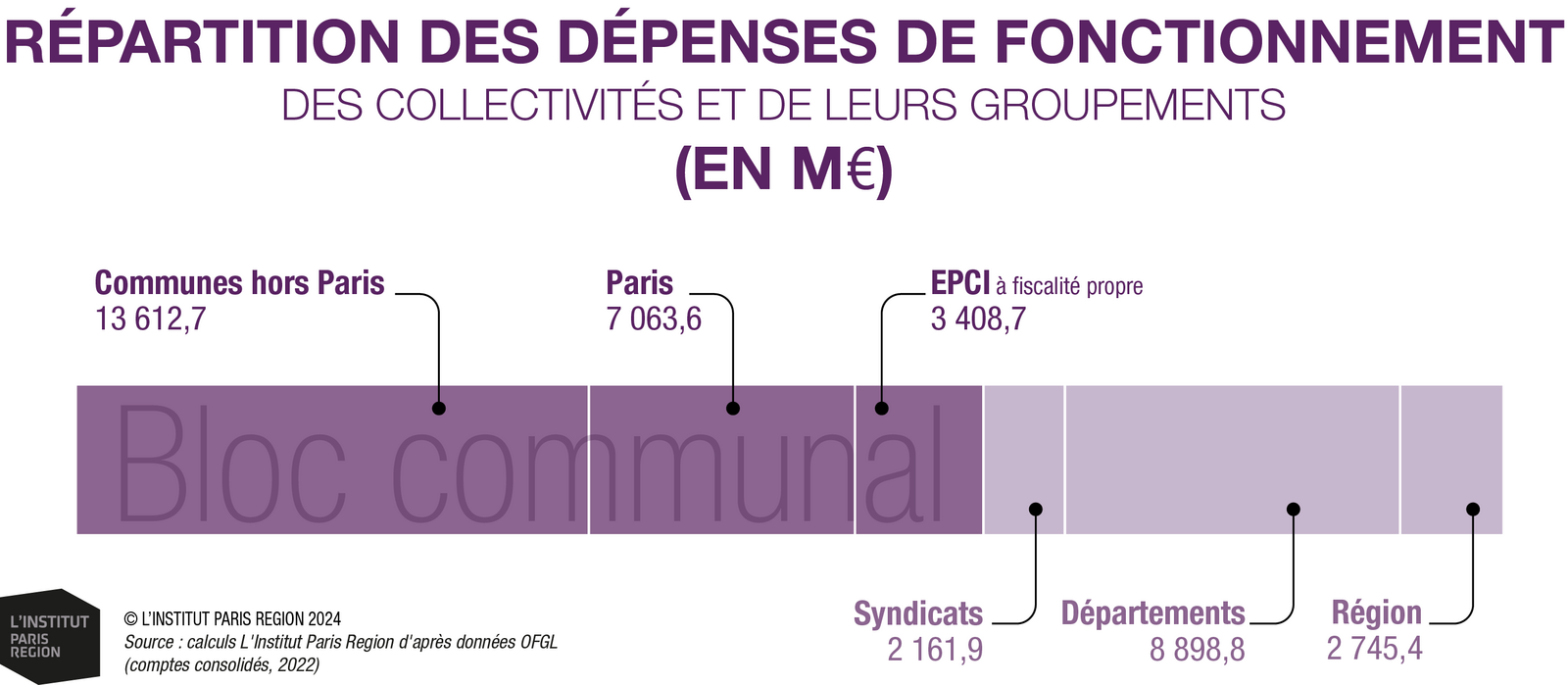

Les estimations de croissance économique en France ont été fortement revues à la baisse au regard de celles envisagées au moment du projet de Loi de Finances 2024 (+1,4 % contre +0,8 % attendus par la Banque de France en mars 2024). Elles impliquent pour les administrations publiques des perspectives de recettes fiscales revues à la baisse et des déficits plus importants qu’escomptés. Parmi les 10 Mds € d’économies immédiates recherchées par le gouvernement, il n’est pas prévu, à ce stade, de disposition spécifique pour contraindre les collectivités à réduire leurs dépenses comme cela avait été le cas au début du premier quinquennat du Président Macron. Lors du Haut Conseil aux Finances Publiques Locales qui s’est tenu le 9 avril dernier, le gouvernement a simplement rappelé l’objectif de tenir la trajectoire définie lors de la loi de programmation des finances publiques (2023-2027), à savoir, une évolution des dépenses de fonctionnement inférieure de 0,5 point par rapport à l’inflation. En appliquant cette trajectoire à l’échelle de l’Île-de-France et en prenant en compte une hypothèse d’évolution 2024-2025 des dépenses franciliennes de 1 Md d’euros (hypothèse d’inflation à 2,5 %), l’effort de consolidation budgétaire pour 2024 porterait sur 200 M€ pour l’ensemble des collectivités et leurs regroupements (y compris syndicats). Si l’on s’en tient, stricto sensu, aux dépenses de fonctionnement telles qu’elles sont observées dans la région, près de 70 % de l’effort serait à faire porter sur le bloc communal.

La loi de programmation : vers une limitation non contrainte des dépenses locales

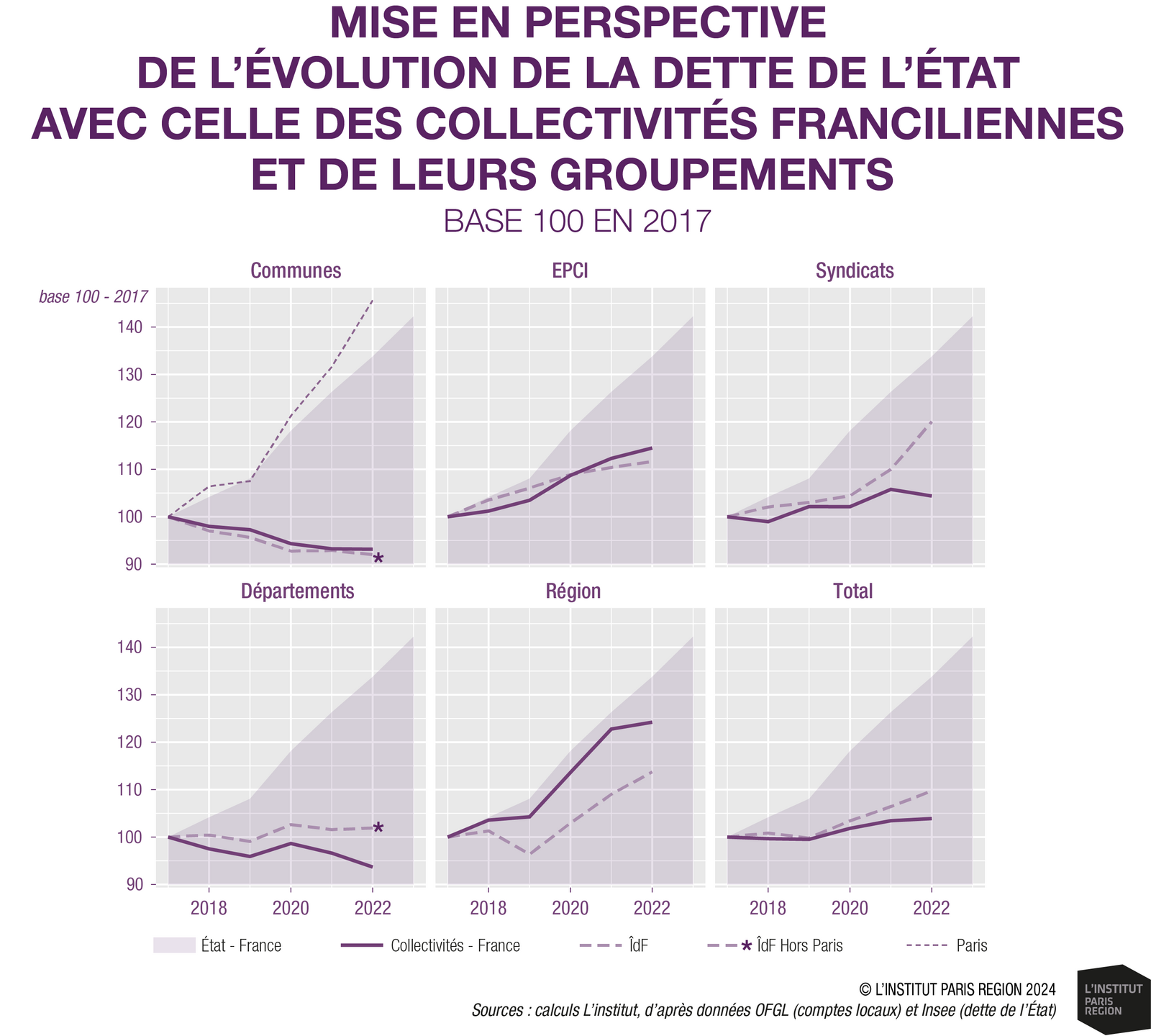

Ces dernières années, il convient toutefois de noter que la croissance de la dette des administrations publiques locales franciliennes a globalement évolué à un rythme très largement inférieur à celle de l’Etat (+10 % contre +34 % pour les administrations centrales). La « règle d’or » imposée aux collectivités locales et à leurs groupements, qui stipule que les dépenses de fonctionnement doivent être intégralement financées par des recettes de fonctionnement, limite en effet les possibilités d’emprunt aux seuls investissements.

En Île-de-France, toutefois, l’évolution de la dette a évolué à un rythme deux fois plus élevé que celui observé sur le territoire national, porté notamment par la croissance importante des dépenses d’investissement engagées par les syndicats franciliens (+522 M€ entre 2017 et 2022), la ville de Paris (+411 M€) et la Région (+336 M€).

Région, départements : des perspectives de recettes en berne

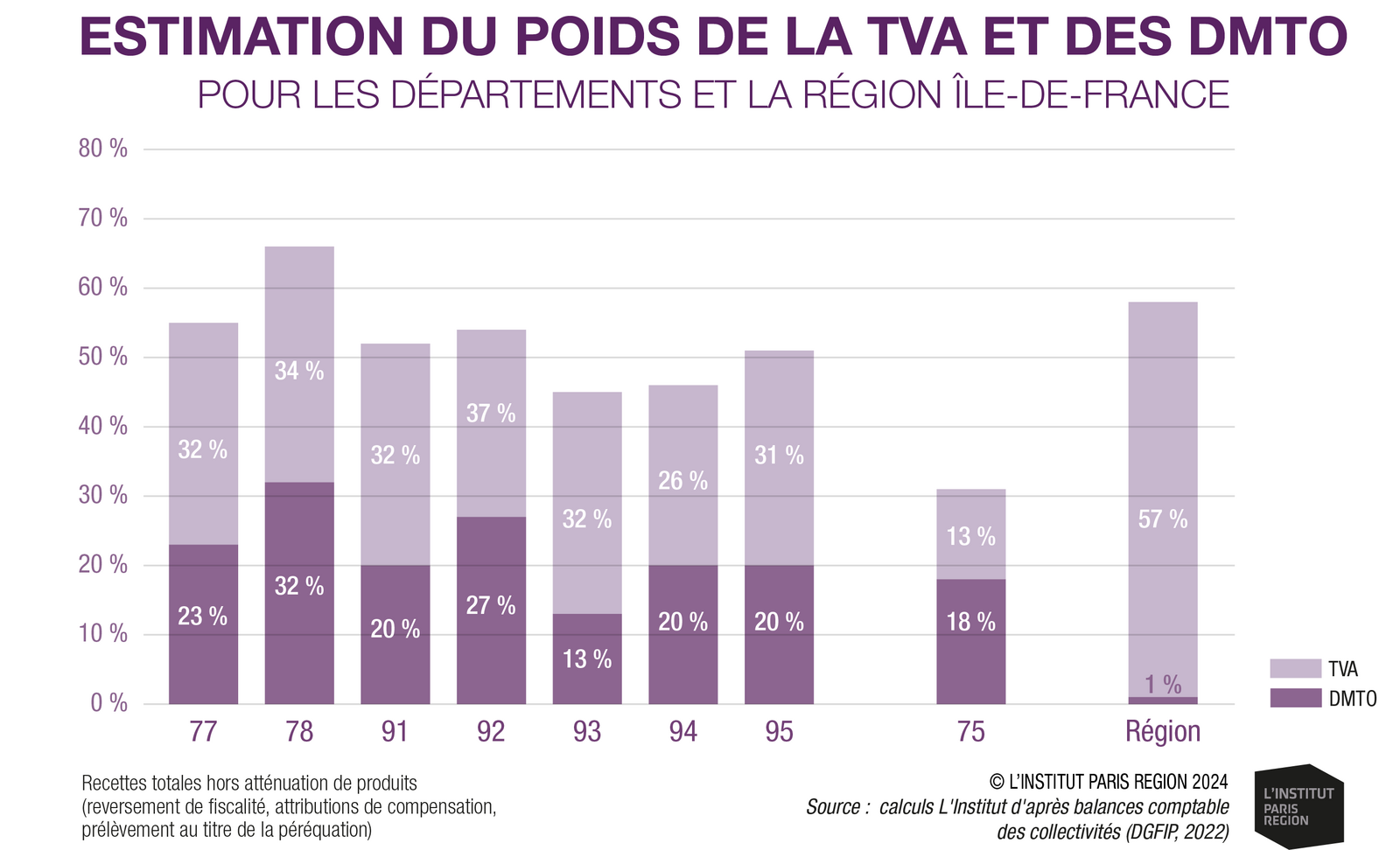

Pour les départements et la Région, les réformes engagées ces dernières années ont eu pour corollaire une dé-territorialisation de leurs ressources fiscales. Les dynamiques de ces dernières sont désormais étroitement liées à des agrégats macroéconomiques tels que la croissance économique, la consommation, l’inflation et les taux d’intérêt. Les trois premiers influent directement sur l’évolution de la principale recette fiscale perçue par l’Etat et reversée ensuite en partie aux collectivités : la taxe sur la valeur ajoutée (TVA). La hausse des taux d’intérêt a, quant à elle, des répercussions directes sur l’évolution des droits de mutation à titre onéreux (DMTO) en ayant des répercussions sur l’accès aux crédits immobiliers et sur les taxes qui s’appliquent aux transactions immobilières.

L’Institut Paris Region estime que ces deux recettes représentaient pour les départements (hors Paris) et la région respectivement 52 % et 57 % de leurs recettes en 2022 (avant prélèvement sur recettes au titre notamment des attributions de compensation et de la péréquation et en intégrant une estimation de la TVA départementale qui s’est substituée à la cotisation sur la valeur ajoutée des entreprises à partir de 2023).

En ce premier semestre 2024, force est de constater que les évolutions observées pour ces recettes fiscales sont peu favorables pour les départements et la Région. La révision des prévisions de croissance a fortement réduit les perspectives d’évolution de la TVA. Au moment de l’élaboration du projet de Loi de Finances 2024, les estimations d’évolution de TVA s’élevaient à plus de 4 %. Elles ont aujourd’hui été ramenées à 2,8 %. Or, de nombreuses collectivités franciliennes, notamment celles qui ont voté leur budget fin 2023, ont déterminé leur prévision budgétaire sur celles définies initialement dans le PLF 2024. C’est le cas notamment des départements de Seine-et-Marne, du Val-de-Marne ou encore de la Ville de Paris. Dans son budget primitif, la Région Île-de-France avait quant à elle posé une hypothèse de +3 % dans ses prévisions de croissance de recettes de TVA.

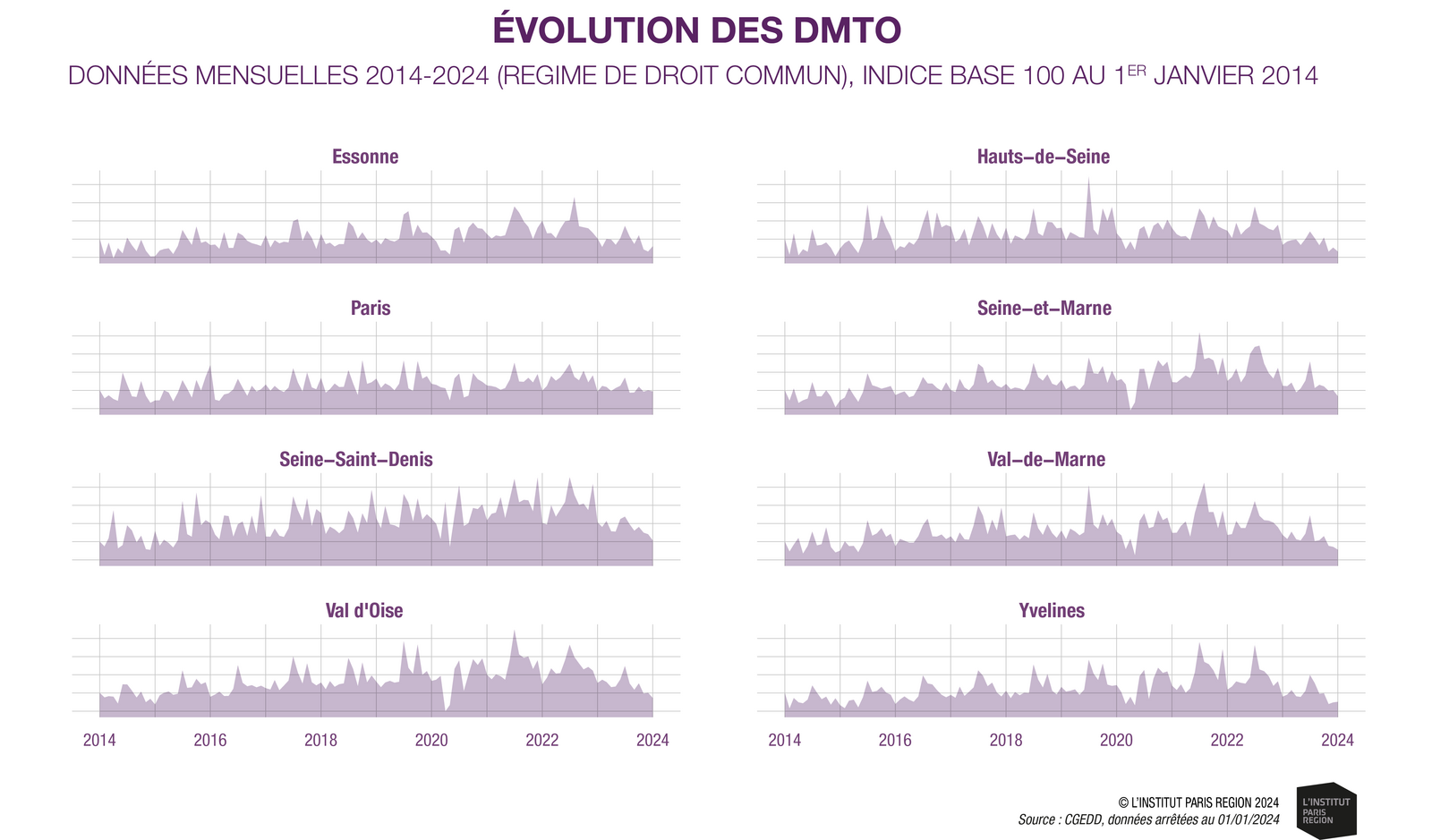

Pour ce qui concerne les DMTO, la hausse puis le maintien des taux d’intérêt à un haut niveau ont dégradé fortement le volume et le prix des transactions immobilières. Les départements franciliens avaient été les premiers touchés en France au cours du deuxième semestre 2022 et la tendance s’est amplifiée en 2023. Certains départements, notamment les Hauts-de-Seine et les Yvelines, ont vu leurs recettes perçues au titre des DMTO baisser de plus de 30 %.

Entre les budgets primitifs votés pour l’année 2023 et ceux pour 2024, tous les départements annoncent des baisses de DMTO significatives entre -9 % pour Paris et -34 % pour les Yvelines. Cette contrainte sur les recettes arrive dans une période où ces collectivités ont par ailleurs à engager des dépenses importantes au regard des compétences qu’elles exercent et des enjeux propres à l’Île-de-France : action sociale, rénovation des établissements scolaires du second degré, financement des transports en commun et de la transition écologique… À cela s’ajoutent des dispositions nationales impactant les collectivités telles que le financement en année pleine du relèvement du point d’indice de 1,5 % au 1er juillet 2023 ou encore la revalorisation du RSA (départements).

Dans ce contexte, les dépenses de fonctionnement budgétées entre 2023 et 2024 (en euro constant et une fois déduite l’inflation) sont en recul pour six des sept départements analysés et hors Paris. Cette baisse moyenne de 3,9 % est inférieure de plus de six points à l’inflation estimée en 2024.

Dans les Hauts-de-Seine et les Yvelines, départements où le poids des DMTO dans les recettes est plus élevé, les budgets primitifs votés font ressortir des dépenses de fonctionnement en nette baisse par rapport à 2023, soit respectivement : -15,9 %, -4,6 %. C’est également le cas, mais dans une moindre mesure, dans le Val-d’Oise avec une baisse de 3,7 %. À l’inverse, les autres départements franciliens ont budgété des dépenses en légère hausse et avec des niveaux inférieurs à l’inflation prévisionnelle pour la Seine-et-Marne, l’Essonne et le Val-de-Marne. Ils sont en revanche légèrement supérieurs à l’évolution des prix pour Paris (+6,2 %) et la Seine-Saint-Denis (+3,3 %). Une analyse plus détaillée sur six des sept budgets départementaux (dont Paris) étudiés montre que les dépenses de personnel font les frais de cet effort budgétaire avec une croissance de la masse salariale de seulement 1,1 %.

En matière d’investissement, des arbitrages à la baisse sont observés dans les Yvelines et l’Essonne et, dans une moindre mesure, dans le Val-de-Marne et le Val-d'Oise. Le département des Hauts-de-Seine devrait quant à lui maintenir un effort important en ayant davantage recours à l’emprunt. À l’exception de ce dernier et de la Seine-Saint-Denis, tous les départements ont voté des dépenses d’investissement à la baisse (exprimées en volume, déduction faite de l’inflation). Les dépenses d’équipements sont particulièrement concernées avec des réductions de moyens alloués dans certains départements (Yvelines, Val-de-Marne) ou des progressions inférieures à l’inflation (Paris).

Dans l’ensemble, l’incertitude concernant les niveaux de ressources perçues au cours de l’année incite les collectivités à redoubler de prudence dans leurs engagements de dépenses. Cette prudence a récemment conduit à la constitution d’excédents, les dépenses effectivement engagées étant inférieures à celles budgétées. Ces excédents ont constitué une trésorerie significative pour les collectivités avec toutefois une évolution beaucoup plus lente pour les collectivités d’Île-de-France, départements et Région en tête, que la moyenne nationale (+20 % entre 2017 et 2022 pour l’ensemble des collectivités contre +40 % selon les calculs L’Institut d’après les données de l’OFGL).

Dans un contexte de renchérissement du coût de l’emprunt et d’une interdiction (sauf dispositions dérogatoires spécifiques) pour les collectivités de placer leur trésorerie sur des marchés financiers, la mobilisation de cette ressource devient toutefois centrale pour maintenir le cap de l’investissement public local. Rendez-vous dans la prochaine chronique pour aborder le cas du bloc communal.

Cette page est reliée aux catégories suivantes :

Gouvernance

|

Finances publiques, fiscalité

|

Chronique