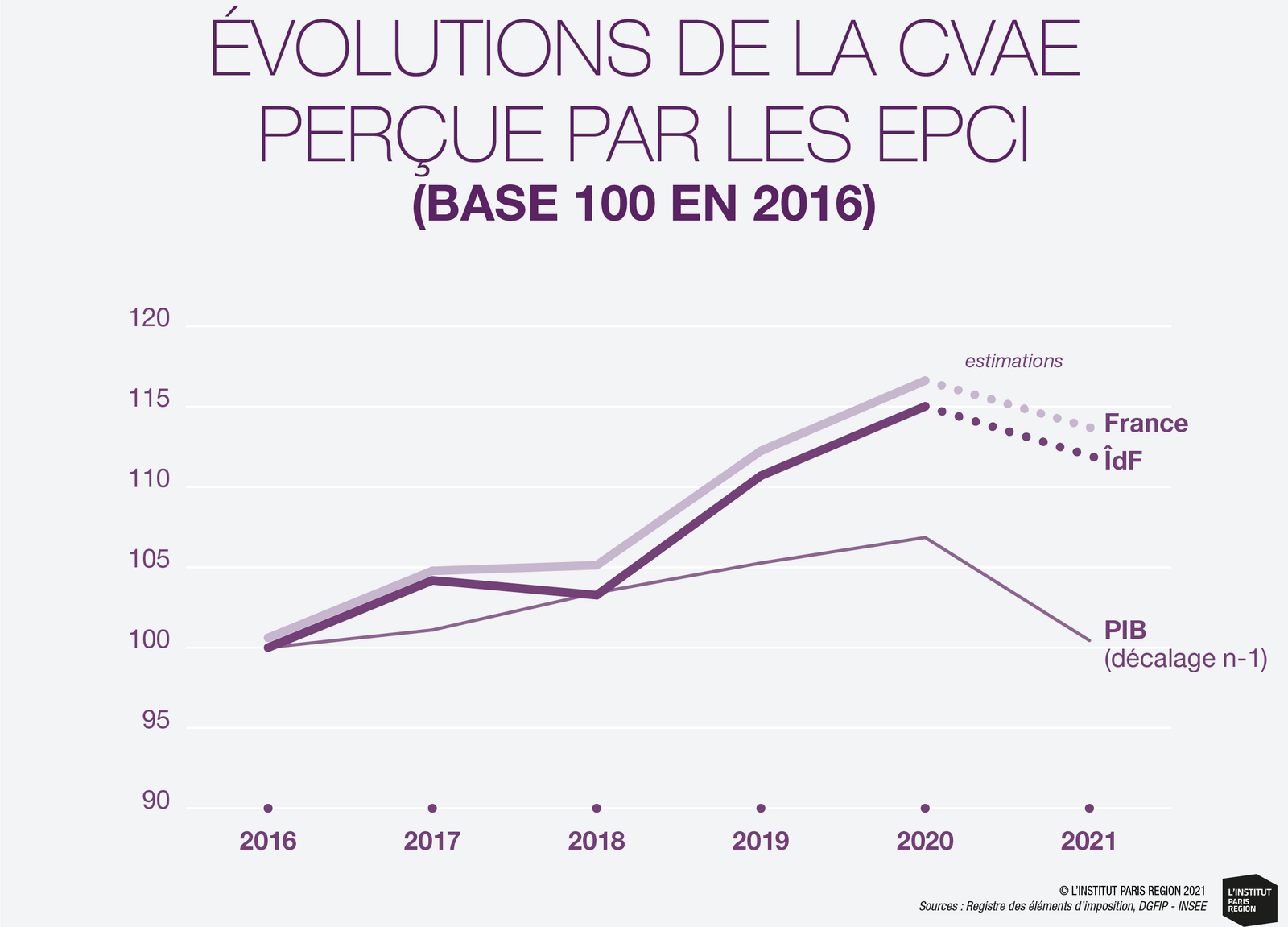

NB : l’évolution du PIB présentée sur ce graphique a été décalée d’un an pour prendre en compte le décalage entre le paiement de CVAE par les entreprises et sa perception par les EPCI

Bien que son taux soit fixé au niveau national, la CVAE est un impôt territorialisé. Le montant de CVAE perçu par un EPCI est donc dépendant des secteurs d’activité qui y sont présents. Il est donc très probable que les territoires concentrant les secteurs les plus impactés par la crise2 (aéronautique, automobile, hôtellerie) voient leurs recettes fiscales chuter considérablement ces deux prochaines années.

Incertitude sur les recettes de CVAE pour le bloc communal pour ces deux prochaines années

Les montants de cotisation sur la valeur ajoutée des entreprises (CVAE) payés par chaque entreprise et les recettes qui en sont issues pour les intercommunalités n’ont pas la même temporalité. En 2021, les recettes fiscales revenant aux intercommunalités proviennent des versements effectués par les entreprises en 2020. Or, ces derniers intégraient des régularisations sur le solde de CVAE qu’elles devaient définitivement s’acquitter sur l’exercice 2019. En 2020, les recettes de CVAE ont donc progressé en France, car elles n’internalisaient pas les conséquences de la crise économique. La mission Cazeneuve chargée d’évaluer l’impact de la crise de la Covid sur les recettes des collectivités évaluait ainsi que la CVAE devrait progresser d’environ 3,9 % en 2020.

Si une baisse de CVAE sur 2021 est déjà attendue pour les intercommunalités (de l’ordre de 2,2 % selon des projections effectuées par Bercy fin 2020), le risque est grand que 2022 soit l’année d’une chute encore plus drastique, car les montants que les entreprises s’acquitteront cette année intègreront la régularisation de CVAE de 2020 qui a connu une chute brutale de l’activité (-8 % environ).