Loi de Finances 2022 : quelle lecture francilienne pour le bloc communal ?

Chronique de la fiscalité locale n° 8 Sommaire

La loi de Finances 2022 a été confirmée définitivement par le conseil constitutionnel le 28 décembre 2021. L’Institut Paris Region propose de décrypter certaines dispositions votées lors de la dernière Loi de Finances et identifier leurs conséquences pour les acteurs franciliens.

Contrairement à celle de 2021, la dernière Loi de Finances ne modifie pas en substance les grands équilibres financiers des collectivités locales et leurs groupements. Pour autant, une lecture francilienne de certains articles mérite une attention toute particulière : évolution des dotations versées par l’État, réforme du calcul des indicateurs de richesse intervenant notamment pour déterminer ces mêmes dotations, soutiens des services publics locaux pour faire face à la crise sanitaire…

Des prolongements législatifs à la loi de Finances 2021

Plusieurs réformes d’ampleur déjà décrites dans de précédentes chroniques se sont concrétisées en 2021 pour les communes et intercommunalités en matière de finances locales :

- Suppression de la taxe d’habitation sur les résidences principales qui, bien qu’encore payée par une partie de la population, n’est plus perçue par le bloc communal. Cette perte de ressources a été compensée pour les communes par un reversement « corrigé » de la taxe foncière perçue auparavant par les départements. Les intercommunalités, tout comme la ville de Paris, bénéficient quant à elles d’une fraction de la TVA en substitution à la taxe d’habitation.

- Réduction de 50 % des bases d’imposition sur le foncier bâti des locaux industriels avec, au final, une baisse des montants de taxe foncière et de cotisation foncière des entreprises (CFE) perçues. Cette perte fiscale, estimée à environ 380 M€ dans la région, est compensée par un prélèvement sur les recettes de l’État (PSR).

La loi de Finances 2022 apporte des précisions sur les mécanismes de correction (taxe foncière) et de compensation (CFE) en œuvre pour cette année.

Ces mesures fiscales d’ampleur ont eu des répercussions majeures sur le panier de ressources des communes et intercommunalités et donc, sur les indicateurs de mesure de leur richesse. Or, certains de ces indicateurs interviennent dans le calcul des dotations qu’elles peuvent percevoir au titre de la péréquation verticale (versement par l’État pour atténuer les écarts de ressources ou de charges entre collectivités) ou horizontale (transfert de ressources entre communes/intercommunalités selon leur richesse). La loi de Finances modifie le calcul de deux de ces indicateurs dont il conviendra de mesurer les implications à court et moyen terme :

- Le potentiel financier : Exprimé en € par habitant, celui-ci mesure les ressources potentielles que peut dégager un territoire compte tenu de ses bases fiscales et d’autres ressources qu’il perçoit (certaines dotations d’État et recettes fiscales réellement perçues). La loi de Finances ajoute, dans le calcul de cet indicateur, de nouvelles recettes fiscales, dont notamment une moyenne des droits de mutation à titre onéreux (DMTO) perçus depuis trois ans. Compte tenu du volume et des montants des transactions immobilières observées en Île-de-France, les recettes perçues par les communes franciliennes sont très largement supérieures à celles observées sur le reste du territoire : en 2020, les DMTO perçus dans la région étaient supérieures de 80 % par rapport au reste du pays. L’intégration de cette nouvelle ressource devrait donc tendanciellement accroitre le potentiel financier des communes franciliennes et, toute chose égale par ailleurs, accroitre les effets de la péréquation dans la région.

- L’effort fiscal : Cet indicateur mesure la pression fiscale sur une commune. Plus il est faible, moins il est considéré qu’une commune a besoin de ressources au titre de la péréquation. À partir de 2022, cet effort sera calculé sur des ressources fiscales émanant des seules communes et non, comme c’était le cas auparavant, d’impôts levés par les EPCI. Cette mesure suscite des craintes par certaines associations de collectivités, car elle pourrait pénaliser les intercommunalités davantage intégrées qui lèvent davantage d’impôts locaux pour financer leurs compétences.

Cette réforme n’aura toutefois pas de conséquence budgétaire pour les communes et intercommunalités cette année : ce seront les indicateurs établis sur l’année 2022 qui interviendront pour le calcul des différentes dotations/contributions allouées au titre de la péréquation pour 2023.

Une poursuite des mesures de soutien aux services publics locaux suite à la crise sanitaire

Certains services publics locaux ont été durement touchés par la crise sanitaire avec des baisses drastiques des recettes tarifaires. Les premières mesures de soutien à l’activité économique avaient néanmoins imparfaitement appréhendé ces activités qui, pour certaines, ne peuvent avoir d’autres ressources que celles générées par les recettes liées au service rendu (cas des services publics à caractère industriel et commercial). La loi de Finances rectificative de juillet 2021 et ses traductions réglementaires ont par la suite intégré des mesures de soutien pour ces services publics. En Île-de-France, ce sont plus de 270 collectivités et établissements publics qui ont ainsi bénéficié d’une dotation de compensation pour un montant avoisinant les 32 M€. Les services publics bénéficiaires concernent pour l’essentiel ceux assurés par des communes, des syndicats intercommunaux ou des régies autonomes : cantines, gestion d’équipements culturels ou sportifs... Ce dispositif a été prolongé en 2022 à partir des situations financières observées en 2021 sur les communes et autres établissements publics. Il convient de noter que certains des grands services publics locaux assurés par les EPCI ou les syndicats mixtes ne sont pas concernés par ces mesures : eau, assainissement, déchets, distribution de l’énergie…

Progression des dotations au titre de la péréquation verticale : des répercussions fortes pour l’Île-de-France

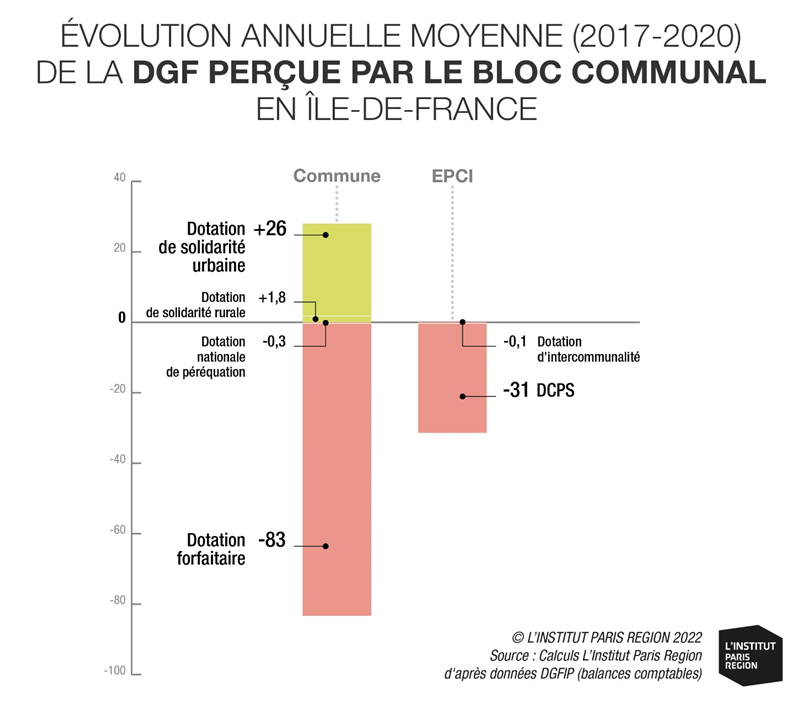

Pour 2022, l’exécutif a confirmé sa double volonté de maintenir le montant de la Dotation Globale de Fonctionnement (DGF) versée aux collectivités locales et intercommunalités et d’accroitre son montant alloué au titre de la péréquation verticale. En d’autres termes, des moyens accrus sont reversés au titre de la dotation de solidarité urbaine et de la dotation de solidarité rurale (+95 M€ chacune). Néanmoins, ces choix d’allocation, au profit de la péréquation, se traduisent par des baisses sur certaines dotations « de base » (mécanisme « d’écrêtement »). C’est notamment le cas pour la dotation forfaitaire versée à la très grande majorité des communes et pour la dotation de compensation de la part salaires (DCPS) perçue les intercommunalités.

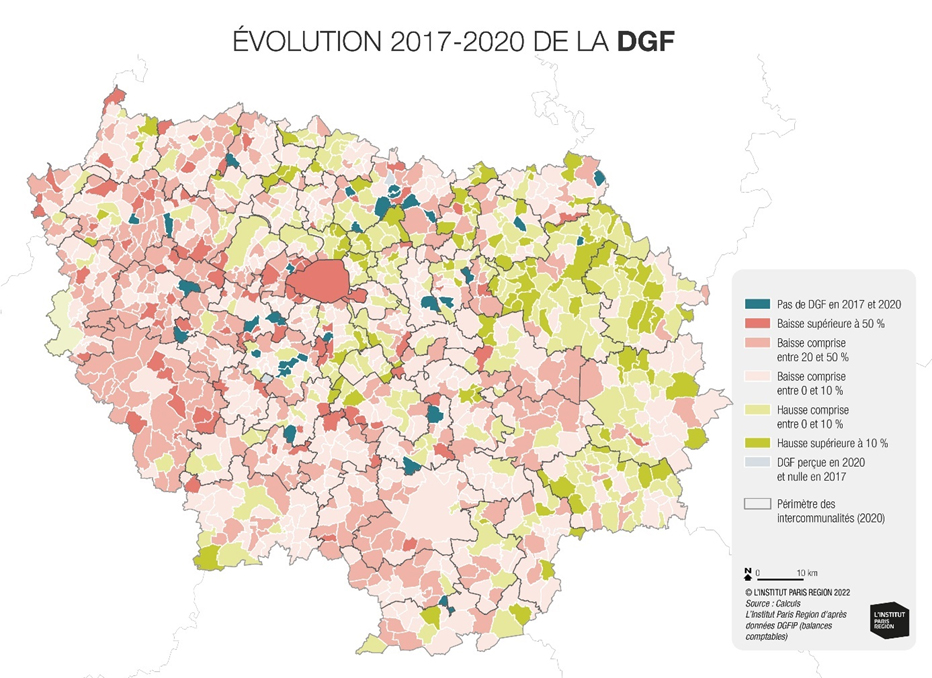

Ces mesures d’apparence technique ont des traductions directes pour l’Île-de-France. Un bref retour historique sur l’évolution de la DGF du bloc communal (communes et intercommunalités) montre une lente mais importante érosion dans la région.

Entre 2017 et 2020, une augmentation de 1 % des dotations allouées au niveau national au titre de la péréquation verticale implique pour l’Île-de-France une baisse de 0,4 % de la DGF (dotation forfaitaire et dotations allouées au titre de la péréquation). Pour 2022, tout laisse à croire que ce mécanisme d’écrêtement pourrait encore jouer davantage dans certaines communes de la région. Les communes subissant cet écrêtement étaient jusqu’en 2021 celles dont le potentiel fiscal par habitant (un indicateur de mesure de la richesse fiscale des communes) était supérieur à 0,75 fois le potentiel fiscal moyen national. À compter de 2022, la liste des communes concernée sera établie à partir d’un seuil de 0,85. D’après les calculs de L’Institut, le rehaussement de ce seuil pourrait réduire de 20 % le nombre de communes « écrêtées » en France, contre seulement 7 % en Île-de-France. Un montant supérieur à écrêter au titre de la péréquation verticale sur un nombre réduit de communes devrait mécaniquement aboutir à des baisses importantes de DGF sur ces mêmes communes dès cette année.

Autres mesures notables pour les acteurs franciliens

D’importantes dispositions législatives pourraient trouver un écho en Île-de-France. Elles visent à :

- relancer la dynamique de création de communes nouvelles observée massivement dans certains territoires (ouest de la France notamment) mais encore peu présente dans la région (majoration de DGF pour les communes nouvelles dont l’arrêt de création a été notifié à partir de janvier 2022) ;

- inciter les élus à relancer la construction de logements sociaux (suppression temporaire de l’exonération de taxe sur le foncier bâti sur ces locaux) ;

- partager la taxe d’aménagement entre les EPCI et les communes. Lorsque cette taxe était levée par les communes, celles-ci avaient la possibilité d’en verser une partie à leur EPCI de rattachement. À compter de 2022, ce partage devient obligatoire, selon une répartition qui reste à préciser localement par délibération. En Ile-de-France, 98 % de cette taxe est instituée par les communes pour un montant total perçu s’élevant à 194 M€ en 2020 (sources : calculs L’Institut d’après balances comptables, DGFIP).

Enfin, les dispositions transitoires relatives au partage de la fiscalité économique entre les établissements publics territoriaux (EPT) et la Métropole du Grand Paris ont été prolongées cette année. Une mesure temporaire en attendant une réforme plus profonde de l’architecture financière du cœur d’agglomération pour 2023 ?

Valentin Sauques

Cette page est reliée aux catégories suivantes :

Chronique

|

Gouvernance

|

Finances publiques, fiscalité