Loi de finances 2023 : quelle lecture francilienne en matière de finances locales ?

Chronique de la fiscalité locale n° 10 Sommaire

La loi de finances 2023 (LF2023) a été définitivement entérinée par le Conseil constitutionnel le 29 décembre 2022, étape finale d’un processus législatif marqué par de multiples recours à l’article 49.3 de la Constitution. Comme chaque année, L’Institut propose une série de chroniques qui décryptent les effets de la loi de finances sur les budgets des collectivités franciliennes. L'année 2023 est marquée, d’abord, par une poursuite de la baisse des impôts de production avec la suppression sur deux ans de la cotisation sur la valeur ajoutée des entreprises (CVAE), mais aussi par l’inflation des dépenses que subissent les collectivités et intercommunalités, notamment en lien avec la crise énergétique.

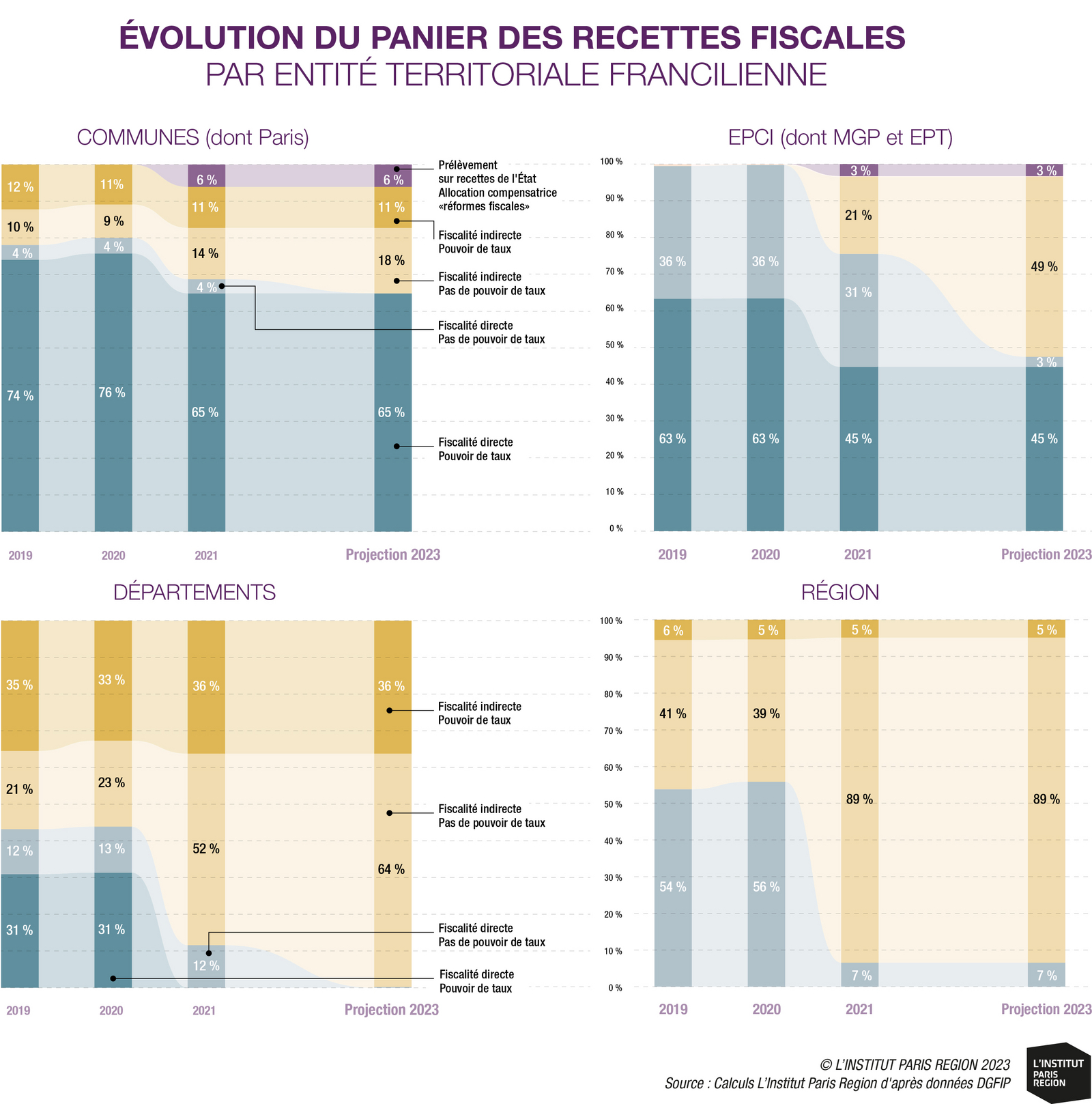

Recettes fiscales : collectivités et intercommunalités de moins en moins autonomes

En matière fiscale, l’une des principales dispositions de la LF2023 concerne le bloc communal et les départements qui voient l’une de leurs principales recettes – la cotisation sur la valeur ajoutée des entreprises (CVAE) – supprimée dès cette année pour être remplacée par une fraction de TVA. Néanmoins, les entreprises continueront de la verser à l’État en 2023 avec des taux divisés par deux avant une suppression en 2024. Pour le bloc communal, le montant de TVA perçue sera fixé selon deux composantes. La première correspondra à une moyenne 2020-2022 des produits que les collectivités ont perçus ou auraient dû percevoir en 2023 au titre de la CVAE. La seconde intégrera une partie liée à la dynamique de la TVA, qui sera restituée localement à travers un « fonds national de l'attractivité économique des territoires ». Une des questions posées est celle du critère de partage sur lequel cette fraction sera assise pour le bloc local. Le fonds national doit tenir compte du « dynamisme de leurs territoires respectifs ». Pour autant, et dans l’attente d’un décret, les indicateurs retenus pour évaluer ce « dynamisme » ne sont pas connus : ils conditionneront l’évolution des recettes fiscales des intercommunalités pour les prochaines années. La fraction de TVA perçue par les départements en compensation de la suppression de la CVAE ne sera quant à elle pas déterminée en fonction de considérants locaux : elle évoluera au rythme de l’évolution de la TVA récupérée au niveau national.

La modification du panier de recettes fiscales induite par la suppression de la CVAE porte sur plus de 3 Mds d’euros à l’échelle de la région (chiffre 2021). Elle poursuit un mouvement, déjà engagé depuis plusieurs années, visant à réduire le poids des impôts dits « de production » avec :

- la suppression dès 2021 de la part régionale de la CVAE, remplacée également par une fraction de TVA ;

- la division par deux des bases de taxation sur le foncier des locaux industriels (taxe foncière sur les propriétés bâties, cotisation foncière des entreprises) compensée par un prélèvement sur les recettes de l’État.

Par ailleurs, avec la suppression définitive de la taxe d’habitation sur les résidences principales en 2021 et son remplacement (indirect) par la TVA, ce sont environ 40 % des recettes fiscales perçues par les collectivités et intercommunalités franciliennes qui ont changé d’origine dans la région depuis 2021. Ce mouvement de fond concerne toute les strates territoriales (cf. graphiques) et a pour conséquence d’affaiblir le caractère territorialisé des ressources des collectivités et des intercommunalités et de réduire le pouvoir de taux des collectivités.

Pour les départements, l’abandon de la CVAE s’accompagnera par ailleurs d’une suppression du fonds de péréquation de cette ressource : les perceptions ou versements au titre de ce fonds (35 M€ net versés en 2021 en Île-de-France) seront intégrés dans les montants que les départements toucheront au titre de la TVA.

Une autre disposition, en matière fiscale, d’importance pour le bloc local a été confirmée : celle de l’indexation sur l’inflation de la revalorisation des valeurs locatives, bases de taxation des impositions assises sur le foncier bâti. Cette dernière ayant été estimée par l’Insee à 7,1 % en novembre dernier, l’évolution des bases induites devrait donc sensiblement accroître les recettes des communes, qui lèvent très majoritairement la taxe foncière et celles des intercommunalités (taxe d’enlèvement des ordures ménagères, taxe foncière). Indépendamment de la capacité des communes et intercommunalités à jouer sur les taux, la progression de cette ressource n’aura toutefois pas les mêmes traductions localement. Une prochaine chronique y reviendra plus amplement.

Changement d’époque après une décennie de baisse des dotations de l’État

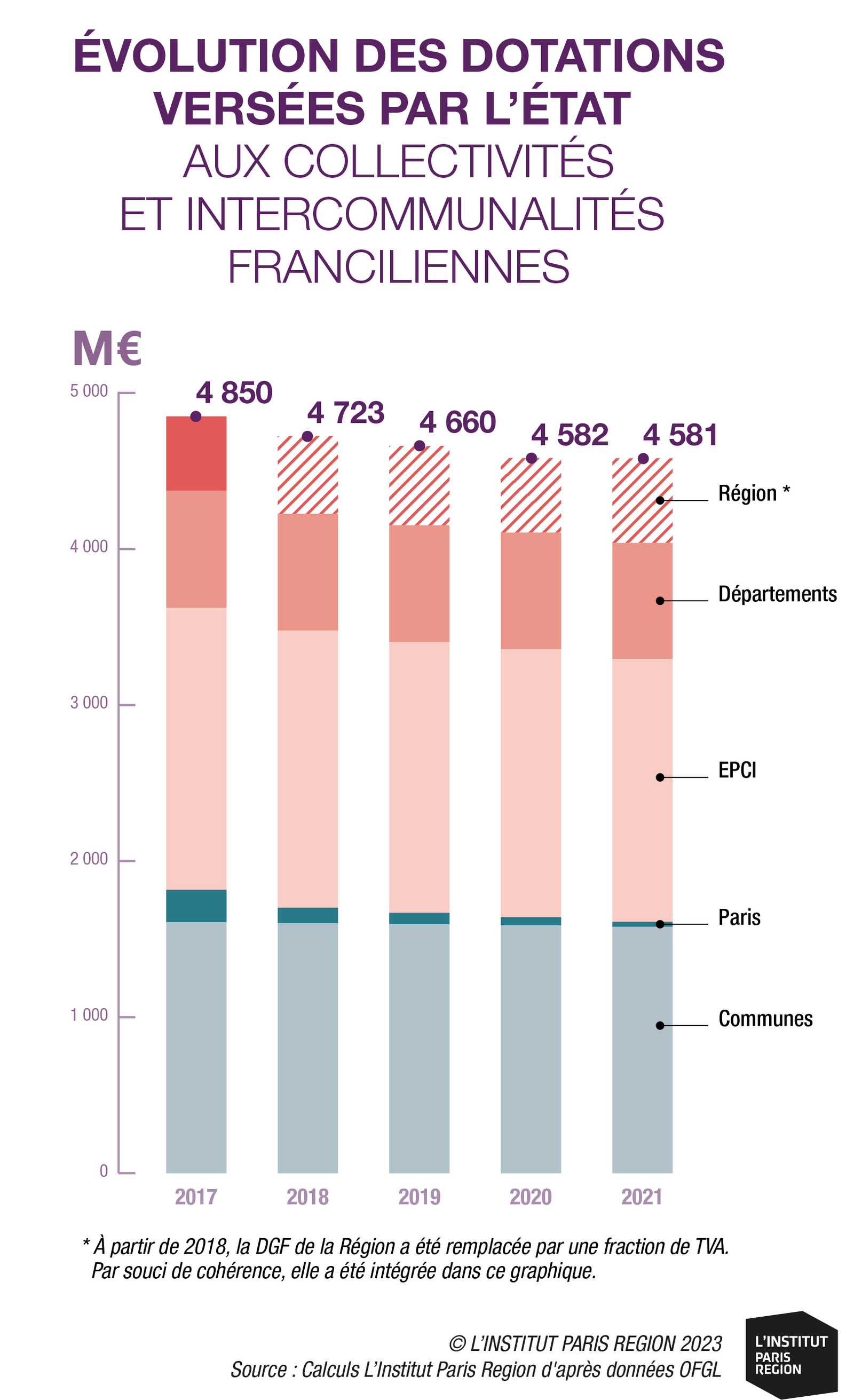

Toujours du côté des ressources, la loi de finances prévoit une progression sensible – bien qu’inférieure à l’inflation – de la dotation globale de fonctionnement (DGF) versée au bloc communal (+320 M€ au niveau national). Cette disposition met fin à plus de dix ans de baisse de DGF observée auprès des communes franciliennes. Depuis 2017, et malgré une stabilité apparente de la DGF au niveau national, celles-ci ont en effet vu leurs dotations baisser de plus de 200 M€, mouvement fortement concentré sur la Ville de Paris (-170 M€). Le recours privilégié aux composantes « péréquatrices » (dotation de solidarité urbaine (DSU) et dotation de solidarité rurale (DSR)) au détriment de la dotation forfaitaire ont en effet pénalisé nombre de communes d’Île-de-France au potentiel fiscal plus élevé.

Toutefois, l’exécutif a privilégié l’allocation des deux tiers de la hausse (200 M€) sur la DSR, composante de la DGF que les communes franciliennes perçoivent nettement moins. En 2022, le montant total perçu dans la région au titre de cette dotation ne représentait en effet que 2 % de la DSR totale versée aux communes françaises. Il est prévu, certes, une majoration de 90 M€ de la dotation de solidarité urbaine qui concerne davantage les communes franciliennes (27 % du total versé en 2022). Dans l’attente des notifications adressées aux communes au début du printemps, il est donc probable que cette progression nationale de la DGF, en proportion, soit moindre sur la région.

De leur côté, les intercommunalités franciliennes ne devraient pas voir leur dotation baisser cette année. Contrairement aux précédentes où des diminutions annuelles d’environ 30 M€ ont été constatées, elles ne subiront pas « d’écrêtement* » sur les recettes en provenance de l’État : la dotation de compensation (1,4 Md€ en Île-de-France). Une autre composante de leur DGF, la dotation d’intercommunalité, devrait quant à elle augmenter de 30 M€ à l’échelle nationale.

Pour finir sur le volet ressources, un nouveau « fonds vert » de 2 milliards d’euros a été créé pour financer des projets portés par les collectivités et leurs partenaires en matière de transition énergétique. Une récente circulaire du ministre de la Transition écologique et de la Cohésion des territoires en définit les modalités de perception et la répartition géographique. La gestion des crédits est confiée aux préfets à qui « la plus grande liberté possible » a été donnée. Compte tenu du poids démographique de la région, 350 à 400 M€ pourraient être alloués aux collectivités territoriales franciliennes et leurs groupements.

Des mesures conjoncturelles pour faire face à l’inflation

En première ligne pour assurer les services publics de proximité, les collectivités locales subissent de plein fouet la forte inflation sur les prix de l’énergie. En 2021, l’ensemble des collectivités et intercommunalités de la région y consacraient près de 800 M€. Ce chiffre pourrait dépasser le milliard en 2023 eu égard aux évolutions rencontrées depuis. Dans ce contexte, le gouvernement a engagé lors des différentes lois de finances 2022 (lois de finances initiale et rectificatives) différents mécanismes de soutien, qui ont connu des prolongements pour 2023. Une première disposition, intitulée « filet de sécurité » par le gouvernement, vise à une prise en charge partielle des dépenses supplémentaires d’énergie supportées par les collectivités. Cette mesure est toutefois ciblée vers les collectivités :

- ayant vu leur épargne brute diminuer (différence entre les recettes et dépenses de fonctionnement) de plus de 15 % ;

- présentant des indicateurs de richesses (potentiel fiscal ou potentiel financier selon les structures) inférieurs à des plafonds définis dans la loi de finances**. En se fiant aux derniers indicateurs disponibles, ce dernier critère exclurait une intercommunalité et plus de 70 communes franciliennes (cf.carte).

Deux autres mécanismes visent spécifiquement à limiter les dépenses d’électricité des collectivités. Le premier concerne, pour l’essentiel, les petites communes, qui ont accès aux tarifs réglementés de vente d’électricité (TRV) et pour lesquelles la hausse de celui-ci serait limitée à +15 %. Les structures concernées sont celles de moins de 10 employés avec moins de 2 M€ de recettes et ayant souscrit à une puissance inférieure à 36 kva (kilovoltampères). En ne s’intéressant qu’à l’indicateur de recettes, un maximum de 700 communes seraient concernées dans la région. Enfin, un « amortisseur » pour les autres collectivités et leurs regroupements non éligibles au TRV est prévu, avec une prise en charge par l’État de 50 % des volumes d’électricité au-delà de 180€/MWh et ce jusqu’à 500€/MWh.

Malgré ces soutiens, l’inflation suscite des craintes auprès des exécutifs locaux dans l’élaboration de leur budget. Une prochaine chronique y reviendra plus amplement.

Valentin Sauques

* Le mécanisme d’écrêtement vise à baisser certaines dotations pour des collectivités/intercommunalités afin de les réallouer sur d’autres (dotations de péréquation).

** Le plafond au-delà duquel les communes ne sont pas éligibles au filet de sécurité sont les communes dont le potentiel financier est supérieur à deux fois le potentiel financier moyen (en €/hab.) observé parmi les communes de la même strate démographique. Pour les intercommunalités, il s’agit de celles dont le potentiel fiscal excède deux fois le potentiel fiscal moyen de la même catégorie juridique.

Fiscalité économique entre la MGP et les EPT

Un partage encore transitoire

Depuis celle de 2021, chaque loi de finances comprend des dispositions spécifiques à la Métropole du Grand Paris (MGP). Elles portent notamment sur la question du partage de la fiscalité économique (cotisation foncière des entreprises – CFE – et CVAE) entre les établissements publics territoriaux (EPT) et la Métropole du Grand Paris. Dans sa version définitive issue de la loi NOTRe, l’architecture financière instituée sur le cœur d’agglomération prévoyait que, à l’horizon 2021, la métropole percevrait la CFE en substitution aux EPT. Les territoires n’auraient alors plus eu la possibilité de lever la fiscalité en dehors de la seule taxe d’enlèvement des ordures ménagères. Cette disposition s’inscrivait dans un contexte où le législateur anticipait une montée en régime de compétences portées par la MGP. Or, comme le rappelle un récent rapport de la Cour des comptes, peu de compétences opérationnelles fortes ont été confiées à cette dernière, à l’inverse des territoires, qui continuent d’assurer et financer des services publics de proximité (gestion d’équipements culturels et sportifs, déchets…). Les lois de finances 2021 et 2022 ont prorogé la perception par les EPT de la CFE avec toutefois un partage des recettes fiscales supplémentaires dégagées sur cette dernière entre les territoires (1/3) et la MGP (2/3). Cette disposition s’inscrivait dans le contexte d’une crainte de baisses importantes de la CVAE pour la MGP consécutivement à la crise du Covid-19. Au début du processus législatif du projet de loi de finances 2023, des premières discussions portées par des parlementaires de la majorité laissaient envisager le partage mutuel des recettes de CVAE (NDLR : TVA depuis la suppression de la CVAE) et de la CFE entre la MGP et les EPT (et la ville de Paris). La dernière version du PLF soumise au 49.3 n’a toutefois fait que prolonger les dispositions prévues antérieurement, suscitant par la même occasion l’incompréhension de la grande majorité des EPT réunis dans « L’alliance des territoires ».

* Le mécanisme d’écrêtement vise à baisser certaines dotations pour des collectivités/intercommunalités afin de les réallouer sur d’autres (dotations de péréquation).

** Le plafond au-delà duquel les communes ne sont pas éligibles au filet de sécurité sont les communes dont le potentiel financier est supérieur à deux fois le potentiel financier moyen (en €/hab.) observé parmi les communes de la même strate démographique. Pour les intercommunalités, il s’agit de celles dont le potentiel fiscal excède deux fois le potentiel fiscal moyen de la même catégorie juridique.

Fiscalité économique entre la MGP et les EPT

Un partage encore transitoire

Depuis celle de 2021, chaque loi de finances comprend des dispositions spécifiques à la Métropole du Grand Paris (MGP). Elles portent notamment sur la question du partage de la fiscalité économique (cotisation foncière des entreprises – CFE – et CVAE) entre les établissements publics territoriaux (EPT) et la Métropole du Grand Paris. Dans sa version définitive issue de la loi NOTRe, l’architecture financière instituée sur le cœur d’agglomération prévoyait que, à l’horizon 2021, la métropole percevrait la CFE en substitution aux EPT. Les territoires n’auraient alors plus eu la possibilité de lever la fiscalité en dehors de la seule taxe d’enlèvement des ordures ménagères. Cette disposition s’inscrivait dans un contexte où le législateur anticipait une montée en régime de compétences portées par la MGP. Or, comme le rappelle un récent rapport de la Cour des comptes, peu de compétences opérationnelles fortes ont été confiées à cette dernière, à l’inverse des territoires, qui continuent d’assurer et financer des services publics de proximité (gestion d’équipements culturels et sportifs, déchets…). Les lois de finances 2021 et 2022 ont prorogé la perception par les EPT de la CFE avec toutefois un partage des recettes fiscales supplémentaires dégagées sur cette dernière entre les territoires (1/3) et la MGP (2/3). Cette disposition s’inscrivait dans le contexte d’une crainte de baisses importantes de la CVAE pour la MGP consécutivement à la crise du Covid-19. Au début du processus législatif du projet de loi de finances 2023, des premières discussions portées par des parlementaires de la majorité laissaient envisager le partage mutuel des recettes de CVAE (NDLR : TVA depuis la suppression de la CVAE) et de la CFE entre la MGP et les EPT (et la ville de Paris). La dernière version du PLF soumise au 49.3 n’a toutefois fait que prolonger les dispositions prévues antérieurement, suscitant par la même occasion l’incompréhension de la grande majorité des EPT réunis dans « L’alliance des territoires ».