Quelles perspectives budgétaires pour les collectivités franciliennes en 2023 ?

Chronique de la fiscalité locale n° 11 Sommaire

Les assemblées délibérantes qui ne l’ont pas encore fait voteront les budgets de leurs collectivités d’ici au début du printemps. Leur élaboration s’est effectuée dans un contexte particulièrement contraint avec de grandes incertitudes sur l’estimation des dépenses que les collectivités et intercommunalités devront supporter.

Cette nouvelle chronique propose de dresser quelques perspectives pour 2023 à l’aune de la situation financière connue des collectivités franciliennes et de leurs groupements et des dernières évolutions législatives des finances locales.

Une maitrise des dépenses de fonctionnement sur 2017-2021

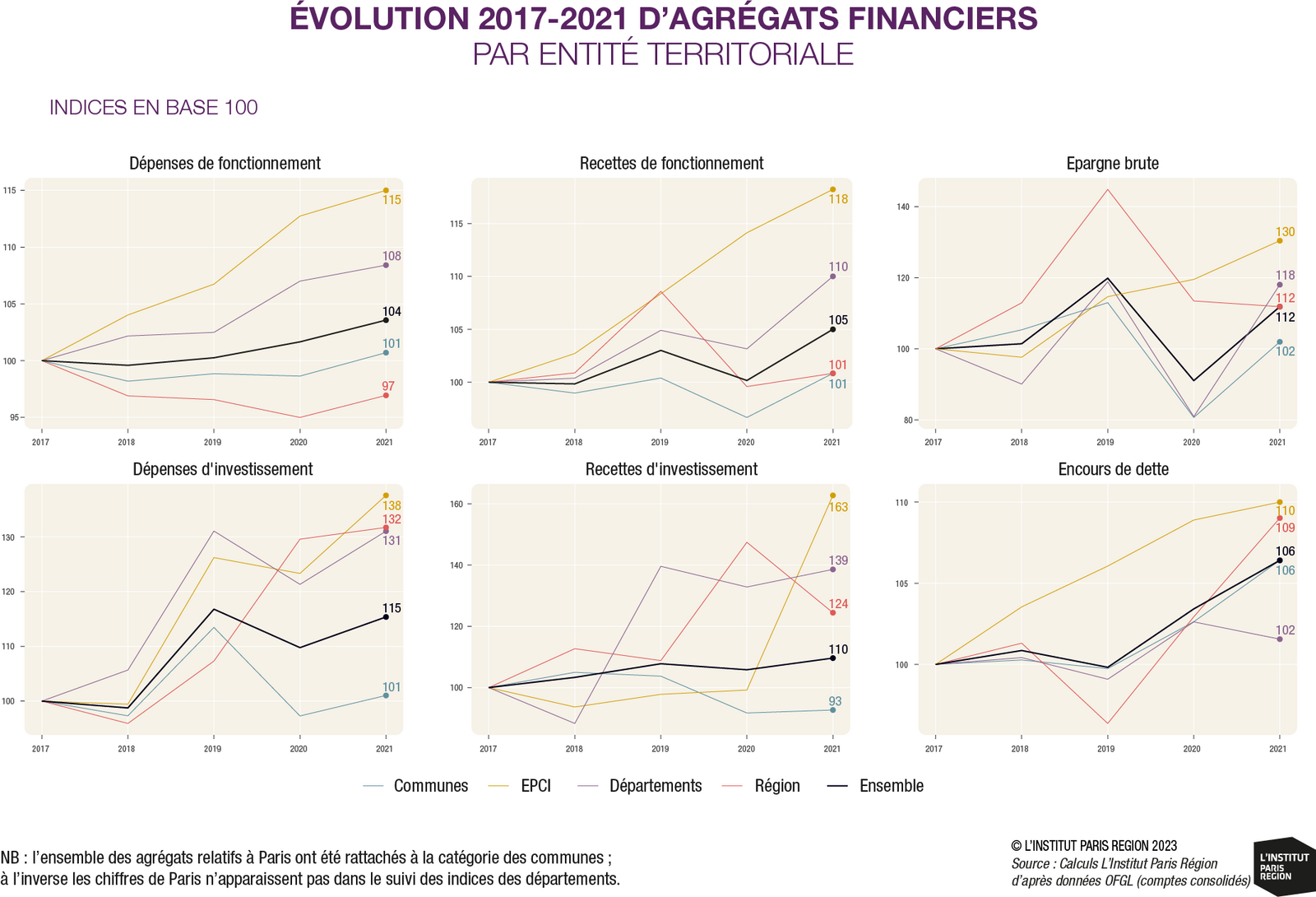

Dans l’attente des votes des comptes administratifs 2022 qui devraient intervenir en milieu d’année 2023, l’analyse des comptes consolidés sur la période 2017-2021permet de dessiner un portrait global des finances locales franciliennes à la sortie de la crise du Covid-19. À cet effet, nous avons étudié différents agrégats* pour chaque catégorie de collectivités et groupements territoriaux :

- les dépenses et les recettes de fonctionnement et d’investissement ;

- l’épargne brute, qui correspond à l’excédent dégagé sur la section de fonctionnement (recettes - dépenses). Cette épargne permet en priorité de rembourser les emprunts et d’autofinancer des investissements ;

- le niveau d’endettement.

Entre 2017 et 2021, les dépenses et recettes de fonctionnement des collectivités locales franciliennes et celles de leurs regroupements (hors syndicats) ont progressé respectivement de 3,5 % et 4,6 %, soit des niveaux inférieurs à l’inflation observée sur cette période (+5,1 %). Le rythme de dépenses a particulièrement été contenu pour les communes (+1 %) et la Région (-3 %), à l’inverse des départements (+8 %) et des intercommunalités (+15 %). La forte augmentation des dépenses observée chez ces dernières est à mettre en perspective avec le fait que ces établissements ont intégré au cours de cette période des compétences exercées auparavant par les communes.

Plus globalement, la croissance des recettes de fonctionnement, supérieure à celle des dépenses, a contribué à augmenter l’épargne brute des collectivités (+11,5 %). Celle-ci a atteint un point haut à la veille de l’épidémie de Covid-19, puis a fortement chuté en 2020, du fait des fortes baisses de recettes perçues par la Région, les communes et les départements.

Du côté des investissements, la hausse marquée des dépenses (+15,3 %) est portée par celles engagées par les intercommunalités (+38 %), la Région (+32 %) et les départements (+31 %). En 2021, les investissements portés par les communes sont quant à eux au même niveau qu’en 2017, après avoir connu un pic à la fin du mandat municipal précédent. Ces tendances sont toutefois très générales et reflètent imparfaitement la disparité des situations observées sur l’échiquier francilien.

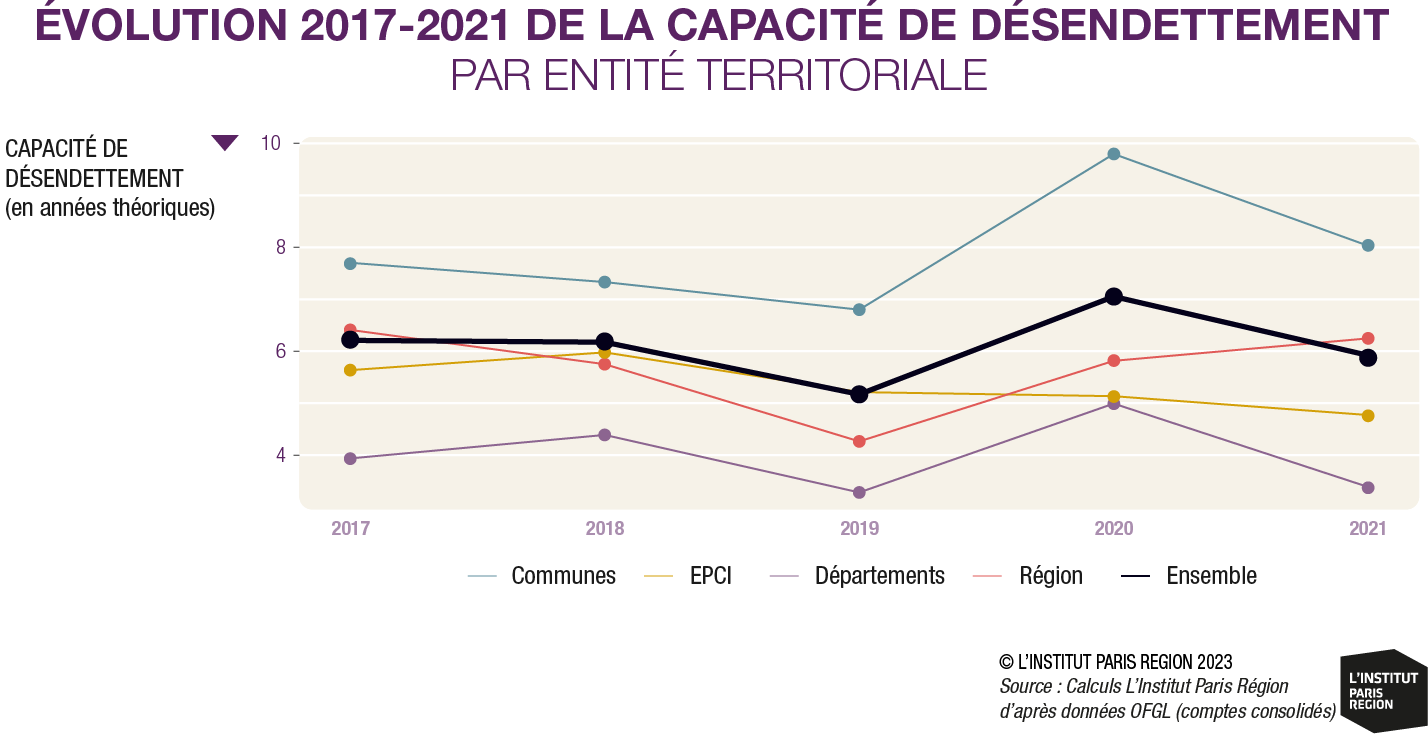

Dans un contexte marqué à l’époque par des faibles taux d’intérêt, l’encours de la dette a légèrement progressé (+6 %) à l’échelle régionale. Pour mesurer la capacité des collectivités à rembourser leurs emprunts, un indicateur est traditionnellement utilisé : la capacité de désendettement qui mesure le rapport entre la dette et l’épargne brute. Il correspond au nombre théorique d’années nécessaires à rembourser les emprunts si l’ensemble de l’épargne brute y était consacré. Cet indicateur présente un intérêt lorsqu’il est mesuré sur une longue période.

Entre 2017 et 2019, toutes les strates territoriales ont connu une amélioration notable de leur capacité de désendettement. Cette période avait été marquée par une volonté du Gouvernement de l’époque de contraindre fortement l’évolution des dépenses de fonctionnement des collectivités. Cela s’était traduit par l’institution des contrats dits « de Cahors », un mode de contractualisation entre l’État et les grosses collectivités/intercommunalités. Après une année 2020 hors norme, la tendance à la fin 2021 tendait plutôt vers un retour à la situation pré-covid.

2023 : fortes tensions sur les dépenses de fonctionnement

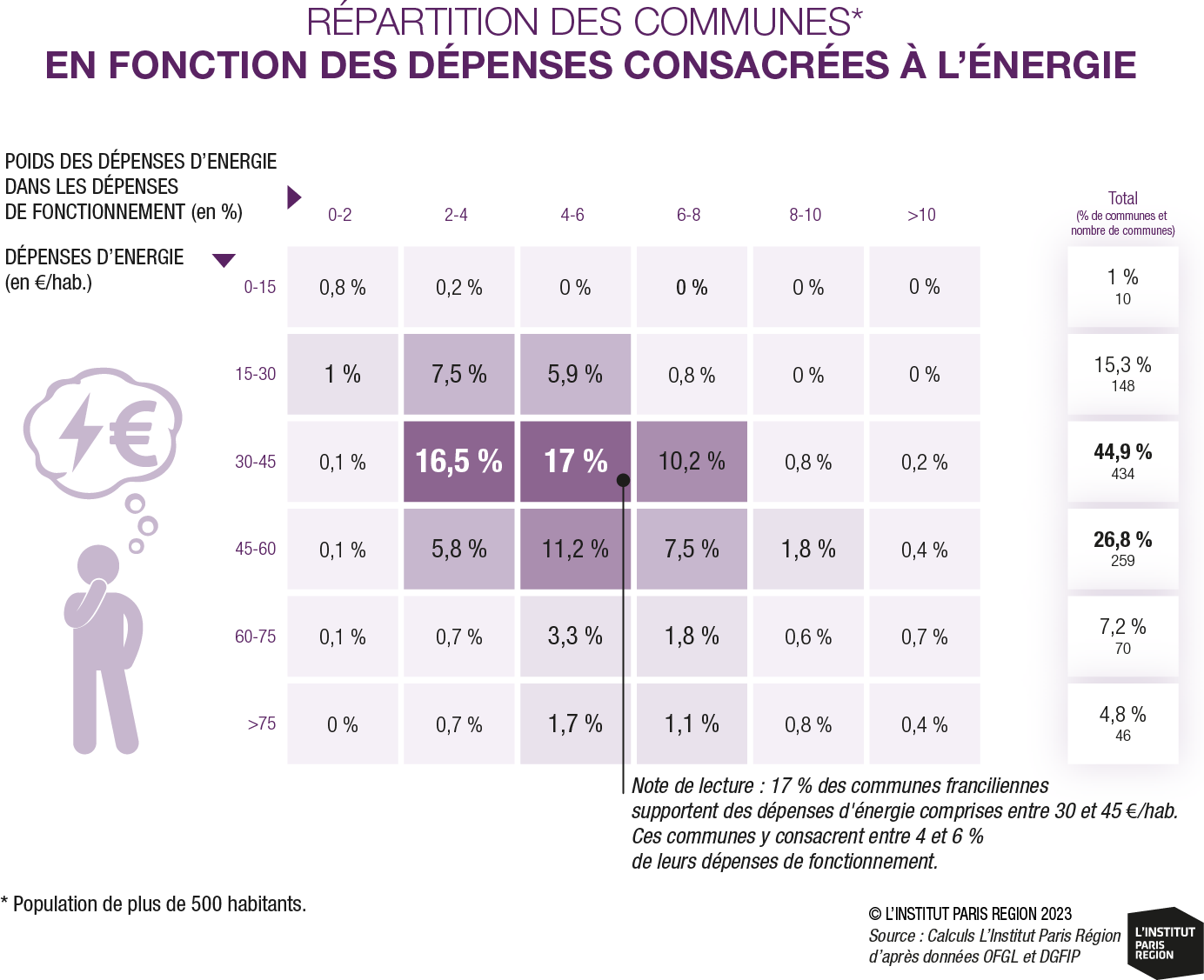

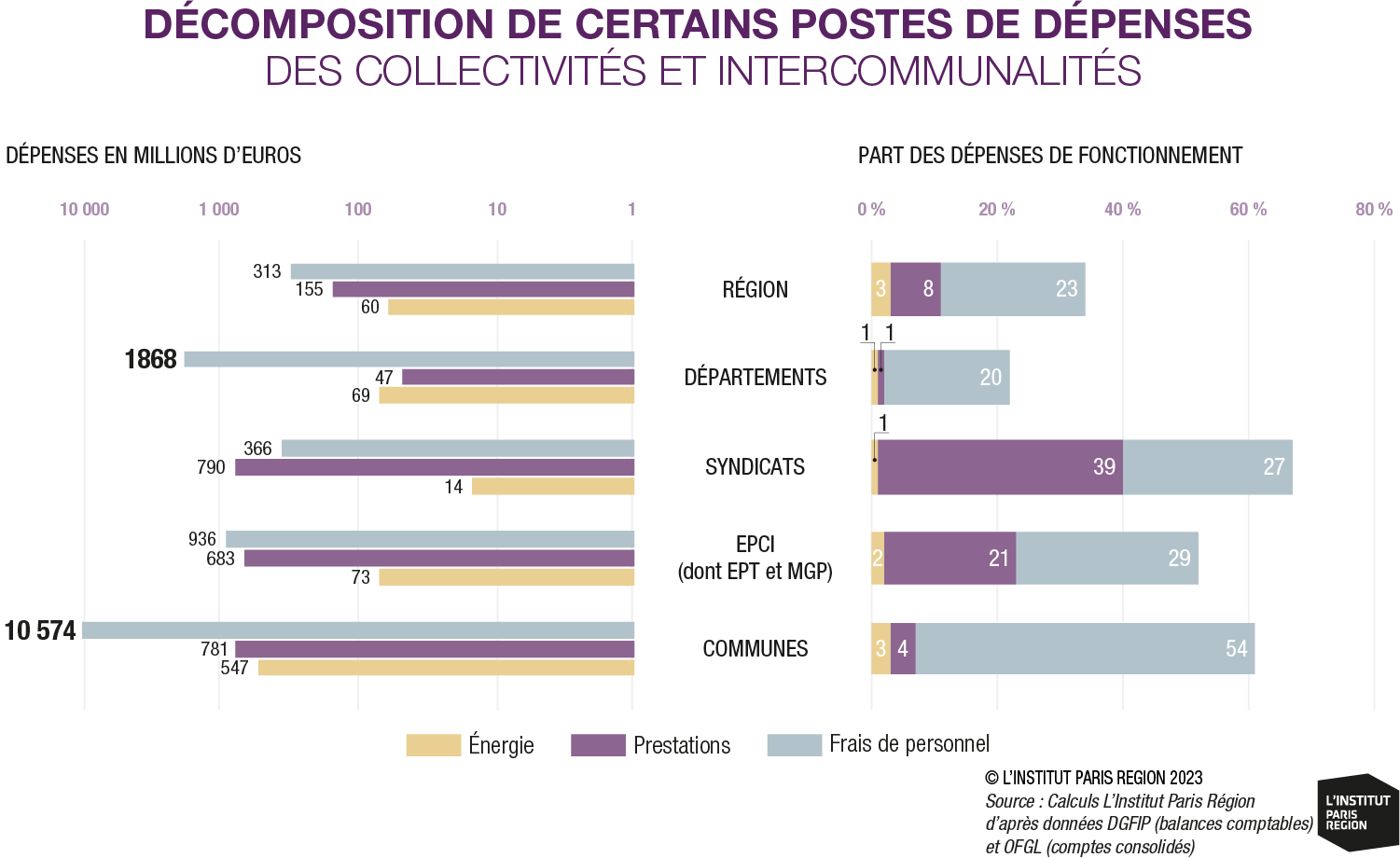

L’inflation, déjà constatée fin 2021, puis exacerbée avec les conséquences de la guerre en Ukraine, a largement compromis la tendance à un « retour à la normale ». Un certain nombre de postes de dépenses attire l’attention des collectivités, au premier rang desquels les achats et prestations de service. En 2021, l’ensemble des collectivités et intercommunalités franciliennes (dont syndicats) ont dépensé 8 Mds€ à ce titre. Sur ce total, près de 800 M€ étaient consacrés aux dépenses d’énergie (électricité, achat de combustibles, chauffage urbain…) dont 550 M€ pour les seules communes (environ 45€/hab., près de 3 % des dépenses de fonctionnement).

S’il y a peu de doute sur le fait que ces postes ont connu depuis et connaitront une forte augmentation, la part des dépenses d’énergie dans les budgets locaux pourrait être assez variable. L’accès (ou non) des collectivités au tarif réglementé pour l’électricité, les fluctuations encore incertaine des cours de l’énergie, les conditions contractuelles avec les opérateurs d’énergie (prix de marché aux dates de renégociation des tarifs, fréquences de révision…), les caractéristiques des équipements publics et les types d’énergie utilisés pour les faire fonctionner, ainsi que les effets des dispositifs étatiques de soutien (amortisseur électricité, filet de sécurité)… sont autant de paramètres rendant les situations locales potentiellement diverses et indécises en ce début d’année.

Notons que certaines communes étaient déjà fortement exposées en 2021 au poste « énergie » : plus de 5 % d’entre elles y consacraient déjà plus de 8 % de leurs dépenses (cf. tableau ci-dessous).

Les craintes sur les hausses de dépenses vont au-delà de l’énergie. Elles portent sur tous les achats nécessaires à l’exécution des services publics portés directement par les collectivités : les dépenses d’entretien (900 M€ pour les communes en 2021), l’alimentation, l’achat d’autres matières et également les prestations de services (2,5 Mds€ en 2021 toutes collectivités et intercommunalités confondues). Lorsque des services publics sont confiés sur plusieurs années à des opérateurs dans le cadre de marchés publics ou de délégations de service public, les prix sont revus périodiquement (chaque mois à chaque année selon les clauses). Ce système de couverture des prix fixé à partir d’indices et de formules complexes vise à répercuter les hausses de coûts que les opérateurs supportent directement. S’il n’est pas possible de connaitre la part des prestations soumises à de telles clauses, des services publics très utilisateurs de main d’œuvre et/ou consommateurs d’énergie sont directement concernés : la collecte et le traitement des déchets, les transports, la distribution de l’eau, l’assainissement, la propreté…. À titre d’exemple et selon nos calculs, l’augmentation du coût de la main d’œuvre sur 2022-2023 et celui du prix du gasoil pourraient, sur une année pleine, augmenter le prix des prestations de collecte des déchets de plus de 7 % (soit environ 45 M€ à l’échelle de la région).

Enfin, 2023 verra les effets, sur une année pleine, de l’augmentation du point d’indice des fonctionnaires engagée à la mi 2022 (+ 3,5 % à compter du 1er juillet 2022). Même si elle doit être tempérée par d’autres facteurs (évolution de la pyramide des âges, effet de noria), une augmentation des frais de personnel est donc attendue pour les collectivités, sans préjuger d’éventuelles hausses qui pourraient être décidées en cours d’année. Du fait des compétences de proximité qu’elles assurent (gestion des équipements scolaires, petite enfance, voirie…), les communes seront les plus impactées : plus de la moitié de leurs dépenses de fonctionnement sont en effet constituées de frais de personnel.

Une évolution favorable de certaines recettes fiscales

Dans ce contexte inflationniste, les collectivités et intercommunalités devraient néanmoins connaitre une augmentation sensible de leurs recettes de fonctionnement. En analysant les prévisions d’évolution de leurs principales recettes fiscales, nous proposons de dresser quelques tendances pour 2023.

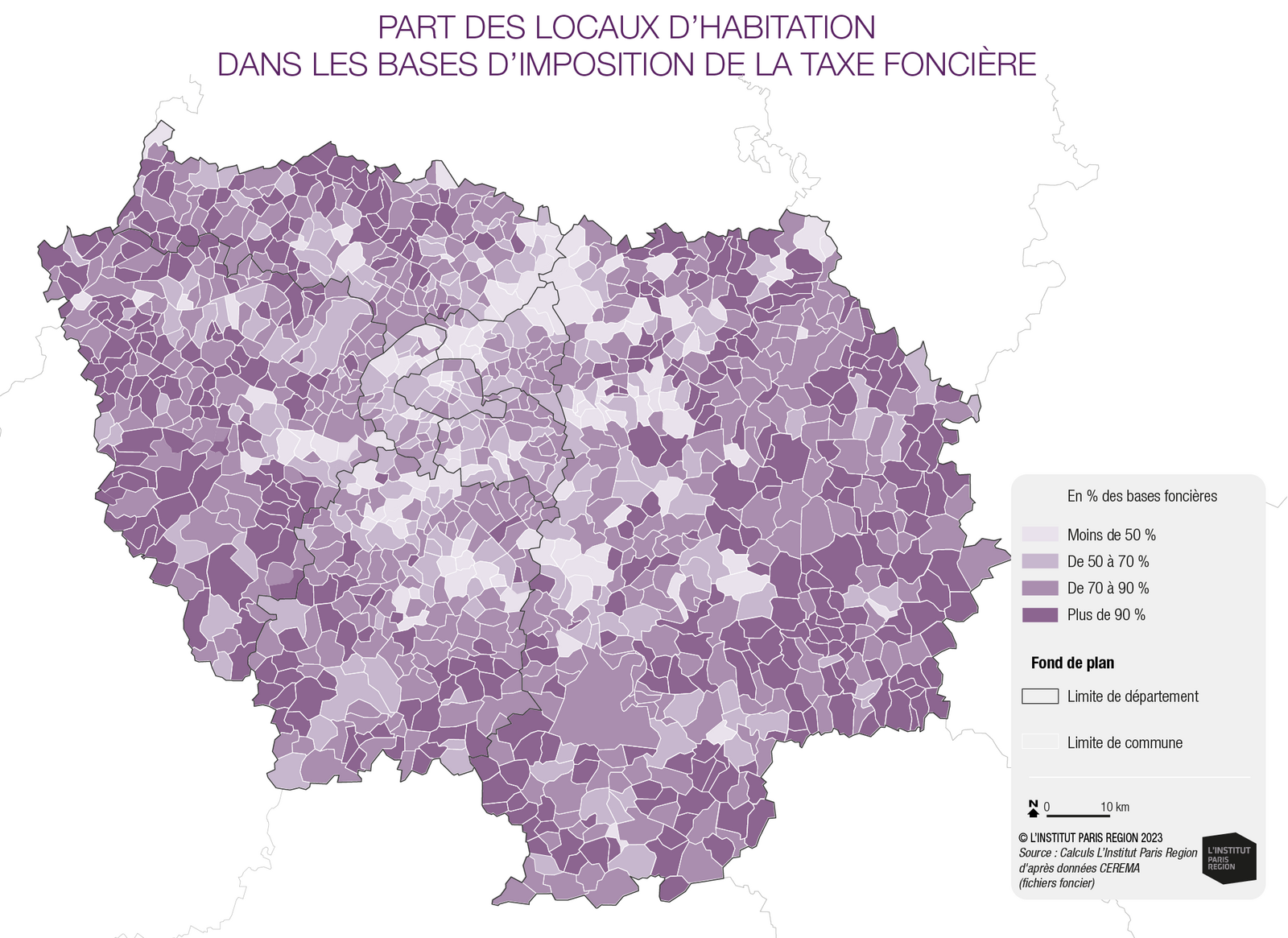

Comme indiqué dans notre précédente chronique, une des dispositions notables de la Loi de Finances 2023 concerne le maintien du mode de calcul du coefficient de revalorisation des valeurs locatives qui est déterminé en fonction de l’inflation observée en novembre par rapport à l’année précédente (soit 7,1 % en 2022). Les recettes perçues au titre de la taxe foncière sur les propriétés bâties (communes, EPCI) et de la taxe d’enlèvement des ordures ménagères (EPCI) devraient donc sensiblement augmenter. Toutefois, cette revalorisation s’applique aux seuls locaux d’habitation et non aux locaux professionnels et industriels assujettis également à la taxe foncière (36 % des bases foncières assujetties).

Indépendamment de la capacité des communes et intercommunalités à dynamiser leurs recettes à travers le levier du taux, cette hausse des bases de taxation sur le foncier ne sera toutefois pas uniforme selon les communes, étant corrélée à la part des habitations dans la composition du foncier communal/intercommunal (cf. carte ci-dessous). En proportion, et d’après ce que révèle la carte, les recettes de taxes foncières, principales ressources des communes, devraient évoluer à un rythme supérieur au sein des communes rurales ou périurbaines franciliennes.

Par ailleurs, le poids de la taxe foncière dans les recettes de fonctionnement est très variable selon les communes : pour un quart des communes franciliennes, cette taxe représente moins de 36 % des recettes de fonctionnement des budgets principaux.

L’attention est également marquée en 2023 par les mesures compensatoires à la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE), remplacée par une fraction de TVA. Les montants perçus par le bloc communal (intercommunalités essentiellement) et les départements seront déterminés pour l’essentiel sur une moyenne 2020-2023 des montants de CVAE qui ont été, ou auraient dû être, perçus.

Les structures qui étaient déjà bénéficiaires de la TVA avant 2023 - intercommunalités, départements, région, ville de Paris – ne se voient pas appliquer le même mode de calcul et devraient « bénéficier » du contexte inflationniste : le gouvernement tablait dans ses projections du PLF 2023 sur une hausse du produit de plus de 5 %.

Par ailleurs, les perspectives d’évolution de certaines recettes fiscales semblent plus incertaines. La hausse des taux d’intérêt pourrait par exemple limiter le volume des transactions immobilières et, conséquemment, réduire les montants de DMTO (droit de mutation à titre onéreux, « frais de notaires ») qui constituent une ressource essentielle des départements et des communes. En 2022, cinq des huit départements franciliens avaient déjà vu leurs produits de DMTO baisser par rapport à 2021 (sources : CGEDD).

Les règles budgétaires s’appliquant aux collectivités dans ce contexte – interdiction de déficit sur la section de fonctionnement et remboursement du capital de la dette par l’épargne brute – font que les exécutifs sont soumis à des arbitrages complexes :

- augmenter les tarifs des services publics pour lesquels une facturation à l’usager s’applique. Il s’agit par exemple des services publics industriels et commerciaux (eau, assainissement) ou de services publics administratifs financés en partie par des recettes tarifaires ;

- préserver l’épargne brute en limitant certaines dépenses (réduction de services, gel de dépenses) et/ou en augmentant la fiscalité. Cela n’est possible que pour les structures qui ont encore un pouvoir de taux (communes, EPCI) et qui n’atteignent pas déjà les plafonds légaux en la matière ;

- emprunter davantage pour financer les investissements malgré une tendance haussière des taux d’intérêt.

À propos des investissements, dans le contexte économique incertain que traversent les collectivités, le risque est qu’ils fassent l’objet d’un rééchelonnement par rapport aux programmations pluriannuelles prévues initialement.

Cette tendance est à mettre en perspective avec le choix du gouvernement de porter à deux milliards d’euros le fonds d'accélération de la transition écologique dans les territoires (« fonds vert »), ou encore la volonté récente du ministre Christophe Béchu de réhabiliter la « dette verte ». Des signaux qui affichent une ambition forte de maintenir le cap de l’investissement public local pour financer et porter des projets de transition écologique. Les collectivités locales suivront-elles cette voie ?

Valentin Sauques

* Agrégat : somme de données statistiques, monétaires et financières, permettant

de mesurer la réalité économique d'une entreprise ou d'une institution financière.

Cette page est reliée aux catégories suivantes :

Gouvernance

|

Finances publiques, fiscalité

|

Chronique