Les organismes de foncier solidaire : produire du logement durablement abordable en Île-de-France

La production de logements abordables est une gageure dans un marché immobilier tendu comme celui de l’Île-de-France et un enjeu pour le maintien de l’attractivité de la région. À ce titre, la dissociation de la propriété du foncier et du bâti, qui permet d’acquérir son logement sans acheter le foncier, constitue une piste intéressante pour produire des logements aux prix décotés par rapport au marché. En témoigne l’essor récent des organismes de foncier solidaire (OFS), dont la finalité première doit être préservée : améliorer de façon durable l’adéquation entre le prix des logements et le revenu des ménages.

La dissociation de la propriété du foncier et du bâti est une pratique traditionnelle dans certains pays, notamment anglo-saxons, à l’image du régime de propriété foncière dans des quartiers historiques londoniens. Elle a été remise à l’honneur aux États-Unis dans les années 1970, dans le sillage des Community Land Trusts (CLT), sociétés à but non lucratif fondées sur la mise hors marché du foncier et son inaliénabilité, et dont la gouvernance favorisait la participation des résidents. Depuis les années 2000, ce modèle se développe en Europe avec pour ambition de faire du foncier un bien commun pour produire du logement abordable.

UN NOUVEAU MODÈLE DE PROPRIÉTÉ

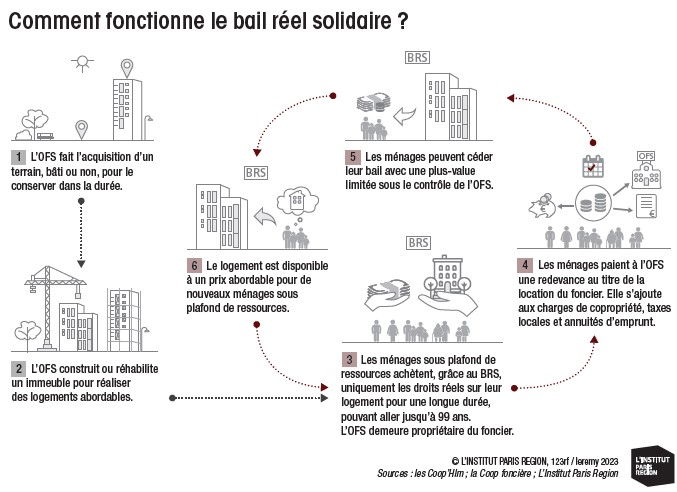

La loi pour un accès au logement et un urbanisme rénové (Alur) de 2014, et celle pour la croissance, l’activité et l’égalité des chances économiques (dite « loi Macron ») de 2015 ont créé un nouveau modèle d’accession sociale à la propriété, distinct de l’accession en pleine propriété, visant à réguler l’envolée des prix de l’immobilier grâce à la dissociation entre le foncier, propriété permanente de l’organisme de foncier solidaire (OFS), et le bâti, détenu par les ménages. Ceux-ci sont preneurs d’un Bail réel solidaire (BRS), à travers lequel ils acquièrent les droits réels attachés au bâti pour une durée de 18 à 99 ans et versent à l’OFS une redevance foncière mensuelle pour la location du sol (et les frais de gestion), qui s’ajoute aux mensualités de l’emprunt immobilier. Les ménages doivent occuper le logement à titre de résidence principale. Leurs ressources ne doivent pas excéder un niveau plafond, celui des logements dits « PSLA » (Prêt social location-accession, soit, en 2023, un plafond de 49 720 € pour un ménage de deux personnes en zone A, dont relève l’agglomération de Paris). Les opérations en BRS bénéficient d’un taux de TVA réduit (5,5 %). Les ménages ont la possibilité de revendre ou de transmettre par voie de donation et succession les droits réels immobiliers permettant la jouissance du logement. Outre la dissociation de la propriété du foncier et du bâti, l’innovation réside dans le caractère « rechargeable », et donc durable, du BRS, qui est reconduit pour une durée identique à chaque cession. Le bien ne perd pas de valeur, même à l’approche du terme du bail. Le montant de la cession est encadré et ne peut dépasser les plafonds de prix du PSLA (4 168 €/m2 en zone A, en 2023) afin de garantir une accessibilité financière pérenne, qui profitera aux acquéreurs successifs, toujours tenus de respecter les plafonds de ressources. Il s’agit donc d’une accession sociale à la propriété sécurisée, qui permet aux acquéreurs de constituer un capital et d’épargner, en minimisant les risques (garantie de rachat), pour éventuellement s’engager ensuite dans une accession classique en pleine propriété.

UNE FORTE DYNAMIQUE DE CRÉATION D’OFS, AUX PROFILS VARIÉS

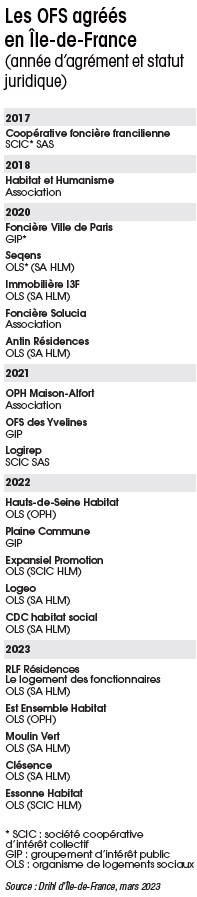

Agréés par les préfets de Région, les OFS ont le vent en poupe (110 OFS en France fin 2022), et l’Île-de-France ne déroge pas à ce constat, avec 20 OFS au 1er mars 2023 et une dynamique de demande d’agréments qui se poursuit. En effet, la loi pour l’évolution du logement, de l’aménagement et du numérique (Élan) de 2018 a renforcé l’attractivité du BRS en accession en l’intégrant dans le décompte des logements sociaux de la loi Solidarité et renouvellement urbain (SRU) au titre du PLS (Prêt locatif social). Les collectivités apportent leur garantie d’emprunt aux opérations de BRS, qui figurent désormais dans les nouvelles générations de Programmes locaux de l’habitat (PLH) ainsi que dans les outils réglementaires des Plans locaux d’urbanisme (PLU) – emplacements réservés, servitudes au profit des logements BRS… –, voire dans les chartes de construction soumises aux promoteurs (demande d’une part de BRS). On distingue, d’une part, les OFS ad hoc, structures à but non lucratif à la gouvernance partenariale (collectivités, organismes HLM, aménageurs…) et au statut diversifié (association, groupement d’intérêt public, société coopérative d’intérêt collectif…), et, d’autre part, les organismes de logement social, qui, depuis la loi Élan, peuvent être agréés en tant qu’OFS : 13 organismes de logements sociaux agréés, soit les deux tiers des OFS franciliens. Un autre critère de distinction est celui du périmètre d’intervention des OFS : tandis que certains interviennent sur un territoire strictement délimité (OFS adossés à une collectivité ou à son office public de l’habitat), d’autres disposent d’un champ d’action large, d’échelle régionale, voire plurirégionale. Les OFS se distinguent aussi par le niveau de redevance foncière, faible pour les OFS très aidés par les collectivités (1 €/m2 pour l’OFS des Yvelines ou 2,5 €/m2 pour l’OFS de Paris). La Caisse des dépôts et consignations, acteur majeur du dispositif, via les prêts long terme qu’elle accorde aux OFS, préconise des niveaux de redevance plafonnés. Au-delà de leur diversité, l’ensemble des OFS développent une activité de gestion de long terme, qui explique la place des organismes HLM : accompagnement des acquéreurs, quittancement de la redevance d’occupation du terrain, participation au fonctionnement et aux travaux de la copropriété, suivi des reventes, éventuelle mise en œuvre de la garantie de rachat et de relogement…

UN EFFET LEVIER POUR RELANCER L’ACCESSION SOCIALE À LA PROPRIÉTÉ EN ÎLE-DE-FRANCE

L’accession sociale à la propriété est toujours restée contenue en Île-de-France, comme en témoigne la production limitée de PSLA : 660 logements agréés par an en moyenne au cours de la dernière décennie. Le PSLA est en effet complexe à équilibrer dans les secteurs les plus tendus, coûteux en aide publique et faiblement efficient dans la durée, avec des pratiques spéculatives à la revente qui ont pu décourager les collectivités. Les chartes édictées par les villes et les intercommunalités pour encadrer la production de la promotion privée visent d’ailleurs à combler ce déficit, en organisant une accession à la propriété à prix maîtrisés. Dès lors, le couple OFS/BRS, qui garantit une maîtrise foncière dans la durée, pourrait progressivement s’affirmer comme le produit phare de l’accession sociale à la propriété. Les politiques locales de l’habitat gagneront alors à articuler ces différents produits, le PSLA gardant sa pertinence dans les secteurs moins tendus, de même que le dispositif de TVA à taux réduit pour les quartiers en politique de la ville et en renouvellement urbain ; et cela en bonne intelligence avec le développement du logement locatif social (LLS) qui demeure, dans le sillage de la loi SRU, un objectif majeur dans les communes carencées ou déficitaires en logement social pour répondre aux besoins actuellement insatisfaits en Île-de-France, dont témoignent les 780 000 demandeurs comptabilisés fin 20229.

PUBLIC CIBLE : CLASSES MOYENNES, JEUNES ACTIFS, FAMILLES ET SORTANTS DU PARC SOCIAL

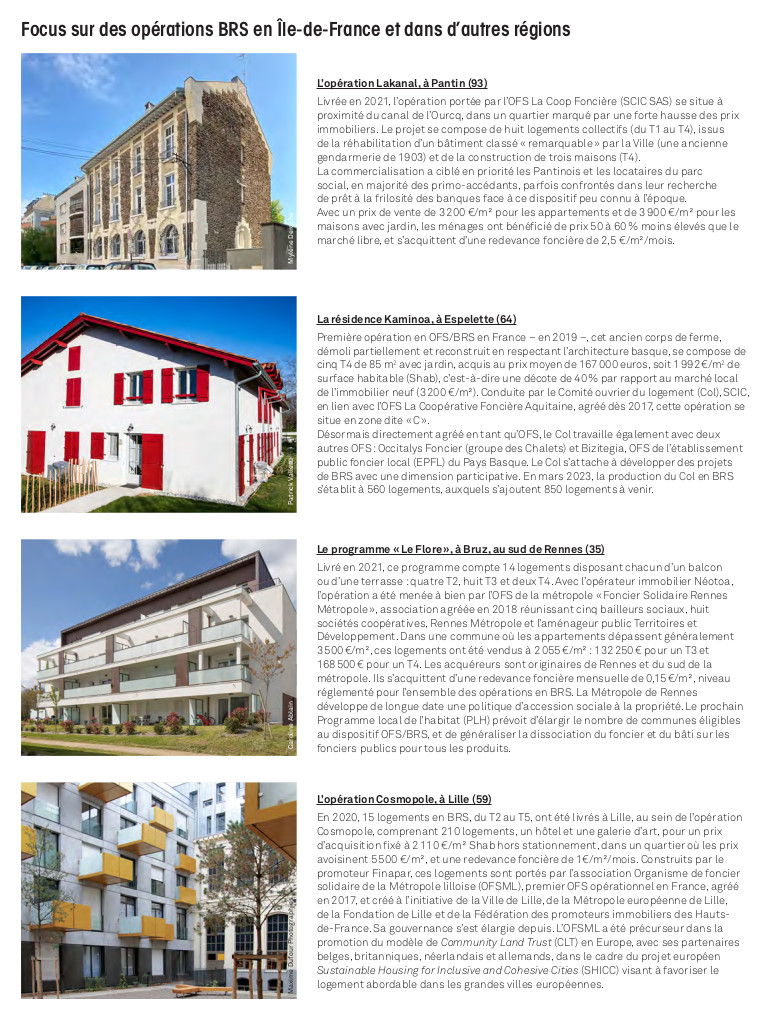

Le BRS a d’emblée été conçu comme un « facilitateur » de parcours résidentiel pour les classes modestes et moyennes désireuses de concrétiser un projet d’accession : les jeunes actifs s’installant dans la métropole, les locataires HLM les plus solvables, les familles à la recherche d’un logement en adéquation avec leurs revenus… Nombre de collectivités conçoivent ces logements en priorité à destination des habitants ou des actifs de leur territoire. La rapidité des premières commercialisations témoigne de l’attractivité de ces programmes, tant l’avantage économique induit par le BRS est important, avec des prix inférieurs de 25 % à 50 % à ceux du marché. Les anciens locataires du parc social n’étant pas en reste parmi les acquéreurs, l’essor du BRS – s’il se confirme – pourrait apporter une fluidité accrue dans l’occupation du parc social.

UNE PRODUCTION ENCORE BALBUTIANTE, DES PERSPECTIVES ENCOURAGEANTES

Pour l’heure, la production de BRS reste marginale en Île-de-France : au 1er janvier 2022, on n’y dénombrait que 21 logements BRS livrés (pour un total de 338 en France), avec toutefois 2 600 BRS projetés en 2023, dont déjà plus de 300 en cours de commercialisation. La jeunesse du dispositif et sa complexité, ainsi que les délais liés à la construction et à la rénovation expliquent cette production limitée, qui ne va pas manquer de s’étoffer au vu des objectifs de production affichés par les OFS, de l’appétence des collectivités pour cette offre abordable durable comptabilisée dans le décompte SRU, et de l’intérêt des promoteurs pour un dispositif ouvrant de nouvelles perspectives de marché à l’heure où leurs stocks s’avèrent difficiles à écouler et où la solvabilité des ménages s’amenuise. De plus, certains freins initiaux s’estompent : la pédagogie auprès des accédants relayée par les associations d’information sur le logement (Adil) porte ses fruits ; de même, la prudence initiale des banques fait place à une familiarisation accrue et l’expertise notariale se précise. La production de BRS prend des formes variées : construction neuve, en maîtrise d’ouvrage directe par les OFS ou en vente en l’état futur d’achèvement (Vefa) en lien avec un promoteur privé ; acquisition-amélioration d’immeubles préexistants. Il s’agit, selon les cas, d’opérations 100 % BRS ou d’opérations mixtes. Le recours au montage OFS/BRS permet aussi de débloquer des opérations complexes, telles que des projets d’habitat participatif peinant à trouver leur équilibre économique.

UNE GÉOGRAPHIE PRÉFÉRENTIELLE ?

Dans les territoires les plus tendus, le BRS permet de faciliter l’accès à la propriété des classes moyennes. Dans les quartiers populaires fortement dotés en logement social, la production de BRS en accession contribue à la diversification de l’offre, et favorise les parcours résidentiels et l’accès à la propriété des ménages modestes, tout en limitant le risque de copropriétés fragiles. Dans les communes en deçà du taux de 25 % de logements sociaux, la priorité est au développement du LLS, notamment à bas loyer, le BRS pouvant venir en complément et en soutien de l’équilibre économique des opérations. Enfin, dans les secteurs en projet voués à évoluer, le BRS se prête à un usage stratégique comme outil d’anticipation et de prévention de la spéculation à venir. Concernant l’accès au foncier, les terrains libérés par les démolitions d’immeubles HLM fournissent des sites de choix pour les opérations en BRS. De même, à la demande des collectivités partenaires, l’Établissement public foncier d’Île-de-France (Epfif) peut céder son foncier à des OFS. À ce jour, une dizaine d’opérations mixtes susceptibles d’aboutir à la production de plus de 300 logements BRS sont développées sur des fonciers cédés par l’Epfif.

UNE HISTOIRE RÉCENTE, UNE HISTOIRE À SUIVRE

Bien que récente, l’histoire des OFS/BRS est déjà riche de sédimentations successives. En témoignent les débats autour de la perspective d’un Bail réel intermédiaire (BRI) dans les secteurs immobiliers les plus tendus afin d’ouvrir le dispositif à des ménages aux ressources certes plus élevées, mais néanmoins entravés dans leur projet d’accession. La facilité d’obtention des agréments, même pour les demandes peu argumentées, est souvent pointée du doigt, à tel point qu’une évolution du cadre legislatif pour resserer les critères d’agrément est attendue. De même, les questionnements se font plus pressants sur le marché de la revente, les conditions d’acquisition pour les acquéreurs de seconde main, le cycle de vie du patrimoine et le respect de l’usage des BRS à titre de résidence principale. Le recours aux OFS est aussi de plus en plus envisagé pour les ventes de logements locatifs HLM, afin de les maintenir dans le giron du logement abordable. Et le dispositif OFS/ BRS pourrait venir enrichir la panoplie des outils de redressement des copropriétés en difficulté. Enfin, la loi dite « 3DS » a créé un « BRS activité » pour les locaux dévolus aux micro-entreprises. La question de l’impact sur le marché foncier, et non plus sur le seul prix des logements, est récurrente, avec la crainte d’une concurrence entre OFS pour l’accès au foncier. Ce risque spéculatif reste aujourd’hui difficile à apprécier, et l’on constate sur le terrain des engagements à ne pas dépasser un certain niveau de prix au m2 et à coordonner les périmètres d’intervention respectifs entre OFS. La production de logements issus du montage OFS/BRS reste trop limitée, et le recul insuffisant pour dresser un bilan, qui sera probablement bousculé par la hausse des taux d’intérêt. À terme, les prix d’acquisition, les niveaux de redevance foncière, le déroulement des mutations, l’appropriation « culturelle » de ce nouveau dispositif, l’évolution des immeubles, l’articulation avec les autres produits d’accession à la propriété, les expériences participatives ainsi que la mobilisation de ces montages dans le cadre de vente HLM ou pour le redressement des copropriétés dégradées seront autant d’éléments à suivre afin d’appréhender les impacts sur le marché immobilier et foncier francilien, et le parcours résidentiel des ménages ; avec toujours à l’esprit l’objectif premier d’étoffer et de diversifier l’offre de logements abordables en Île-de-France.■

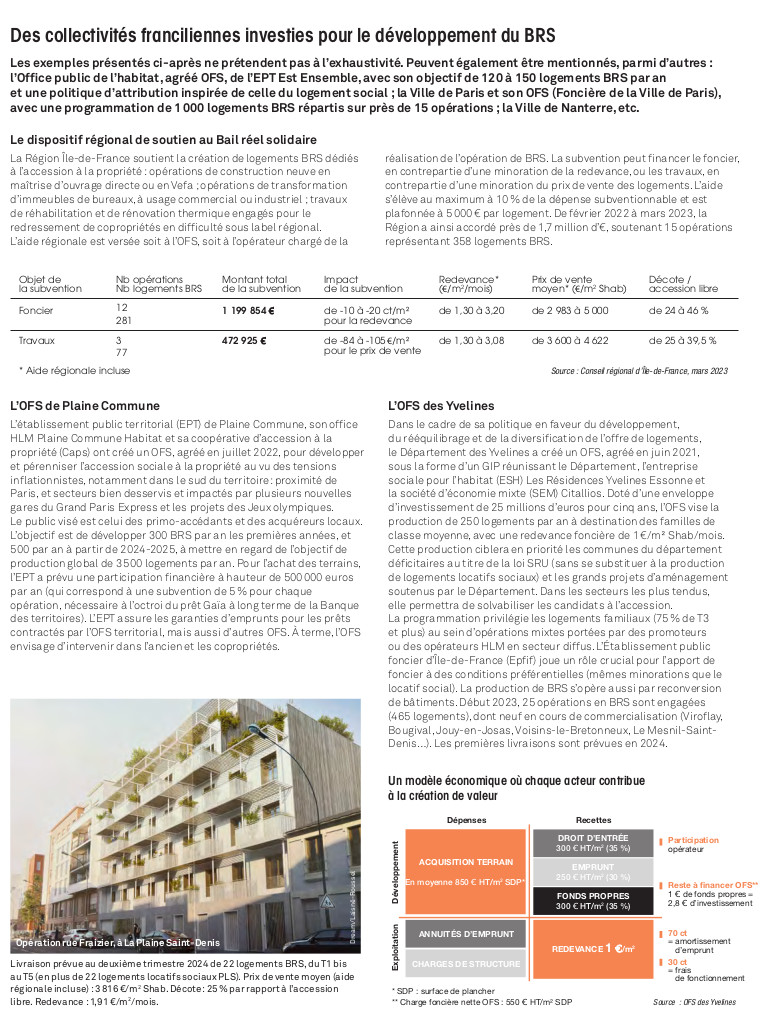

LA BANQUE DES TERRITOIRES ET ACTION LOGEMENT, PARTENAIRES FINANCIERS DES OFS

La Banque des territoires soutient actuellement à hauteur de 65 millions d’euros une cinquantaine d’opérations d’OFS agréés en Île-de-France, représentant près de 1 500 logements BRS répartis sur la région, avec une prépondérance à Paris et en petite couronne. Les prêts accordés courent sur une durée de 80 ans et représentent, sauf exception, l’essentiel du financement de l’opération, sachant que le niveau de fonds propres est d’au moins 5 %. Le niveau moyen constaté de redevance que paiera un propriétaire d’un logement BRS est de l’ordre de 2,2 €/m²/mois, avec un niveau de décote du prix de vente des logements de l’ordre de 35 à 40 % par rapport au prix du marché. Action Logement, également, distribue des financements aux OFS pour le portage foncier sous forme de prêt amortissable (taux fixe bonifié, durée maximale de 40 ans, différé et franchise totale d’intérêt de 10 ans) sur la base d’un montant maximum de 15 000 € par logement construit en BRS, prioritairement proposé aux salariés des entreprises. Le bilan, fin 2022, porte sur quatre OFS franciliens financés (Foncière de la Ville de Paris, La Coop Foncière, OFS 78 et Seqens), pour un montant de 24 millions d’euros, représentant 1 605 logements BRS. Au niveau national, fin 2022, 32 OFS ont été soutenus par Action Logement, pour un montant de 127 millions d’euros, représentant 8 000 logements BRS.

Source : Banque des territoires, direction régionale Île-de-France et Action Logement Services, Direction des financements bailleurs et collectivités.

Cette étude est reliée aux catégories suivantes :

Foncier |

Habitat et logement