La Mission préparatoire au pacte financier État-collectivité (mission Richard-Bur), qui a été créée par le gouvernement notamment pour proposer une refonte de la fiscalité locale, pourrait répondre aux appréhensions des élus. Deux pistes principales seraient actuellement envisagées.

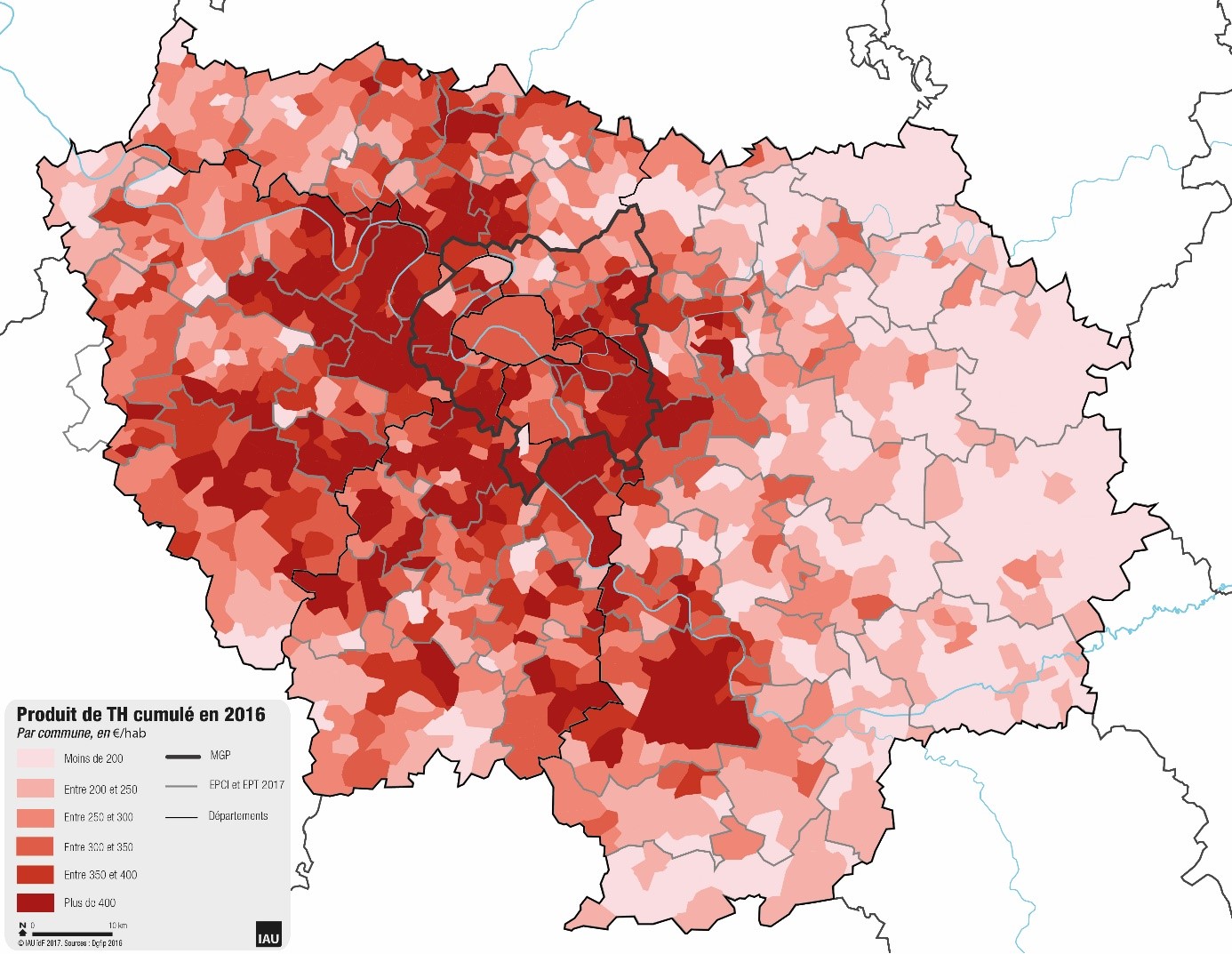

La première, la plus « logique », consisterait à transférer le produit de la part départementale de taxe foncière sur les propriétés bâties (TFPB) au bloc communal. Les départements n’exerçant plus de compétences dans le domaine de l’aménagement suite à la loi NOTRe, le bloc communal est d’autant plus légitime à percevoir le produit de cette imposition foncière. En compensation, les départements se verraient attribuer une part d’une imposition sociale (CSG ou CRDS) afin de financer les dépenses sociales qui représentent une part conséquente de leurs budgets (RSA, APA). Néanmoins, le produit de la part départementale de la TFPB est inférieur à celui de la TH. En 2016 la TFPB perçue par les départements franciliens ne représente ainsi que 2,6 milliards €, soit à peine plus de la moitié du produit de la TH.

La seconde, la plus « juste », consisterait à remplacer la TH par une quote-part d’une imposition nationale, sur le modèle du remplacement de la DGF des régions par une part de TVA en 2018. En l’occurrence, une part de l’impôt sur le revenu se substituerait à la TH. Celui-ci présente l’avantage d’être progressif. Afin de limiter les inégalités de répartition, des mécanismes de péréquation seraient mis en place, ce qui ne contribuerait pas à la simplification espérée de la fiscalité locale. Cette solution pourrait être celle actuellement privilégiée par l’exécutif.

Plus généralement, la Mission Richard-Bur pourrait œuvrer à une véritable rationalisation des ressources fiscales des collectivités. La fiscalité locale avec pouvoir de taux (CFE, TFB) serait progressivement fléchée vers le seul bloc communal, garantissant la flexibilité financière de l’échelon le plus opérationnel des collectivités territoriales. Les régions percevraient quant à elles les ressources les plus dynamiques (TVA, CVAE), mais sans pouvoir de taux, asseyant leur rôle stratégique dans la définition à long terme des politiques publiques locales.