Loi de finances 2026 : quel contexte pour les nouveaux exécutifs locaux ?

Chronique de la fiscalité locale n° 19 Sommaire

La loi de finances 2026 a été définitivement inscrite au journal officiel le 20 février 2026, mettant fin à un long parcours législatif marqué une nouvelle fois par une adoption via la procédure dite du 49-3. La construction de ce budget s’inscrit dans un contexte d’efforts accrus pour réduire le déficit public. Les mesures d’économie budgétaire demandées aux acteurs locaux sont toutefois de moindre ampleur que ce qui avait été annoncé à l’automne dernier par le gouvernement. Quelles conséquences pour les collectivités territoriales franciliennes, et en particulier pour les communes et intercommunalités en cette année d’élections ?

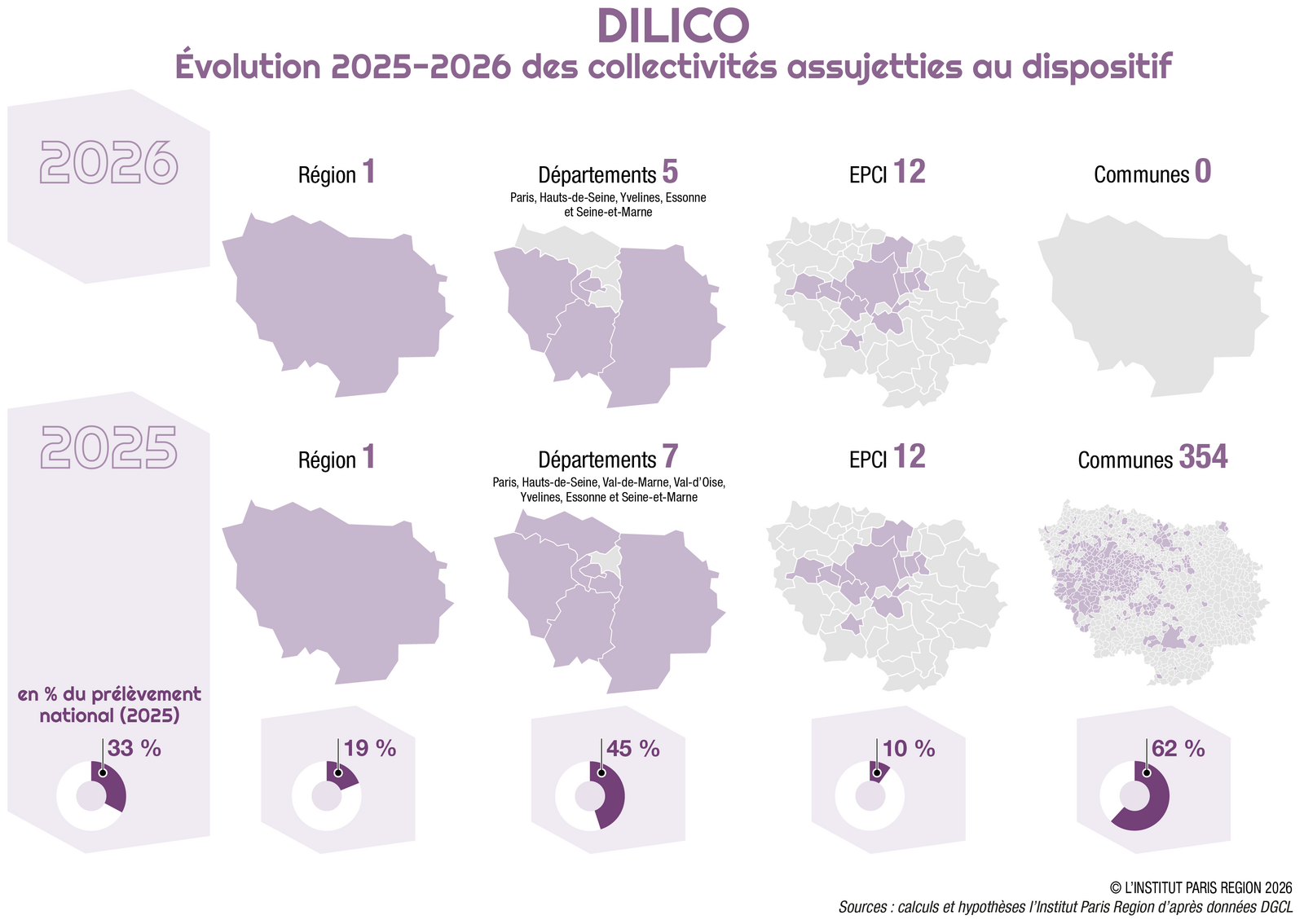

DILICO : les communes préservées

La loi de finances 2025 avait instauré un nouveau mécanisme de prélèvement de ressources pour les collectivités et groupements : le dispositif de lissage conjoncturel des ressources fiscales des collectivités (DILICO). Cet instrument vise, schématiquement, à prélever des ressources auprès de collectivités (communes, Départements, Régions) et intercommunalités dépassant un certain seuil de richesse. Leur montant est ensuite reversé pour chaque structure à hauteur de 30 % les trois années suivantes et les 10 % restants, venant abonder les fonds de péréquation s’appliquant aux différents échelons1. Ce mécanisme a été renouvelé cette année, à l’exception de l’échelon communal qui a été préservé à l’initiative des sénateurs.

Les 354 communes franciliennes assujetties au DILICO seront donc bénéficiaires de cet arbitrage. Elles avaient été particulièrement concernées l'année dernière : plus de 62 % des prélèvements nationaux, dont 32 % pour la seule Ville de Paris (au titre de sa contribution communale, distincte de celle imputée au niveau départemental), sur cet échelon, provenaient de la Région. 47 M€ devraient leur être « restitués » en 2026 sur les 155 M€ prélevés l’année dernière.

Pour les intercommunalités, le dispositif est reconduit à l’identique (même règle de prélèvement, même année de référence dans l’établissement des indicateurs de richesse) : les prélèvements opérés sur les 12 EPCI assujettis devraient donc être très proches de ceux de 2025 (25,6 M€), avec cette année une restitution des 7,7 M€ prélevés l’année dernière.

Les conséquences des dispositions de la loi de finances devraient être contrastées pour les Départements et la Région. La contribution nationale demandée aux premiers est en baisse : 140 M€ contre 220 M€ en 2025. Toutefois, les prélèvements s’opéreront sur un nombre plus restreint de Départements, le gouvernement ayant exclu du dispositif ceux qui, du fait de leur situation financière défavorable, seront bénéficiaires cette année du « fonds de sauvegarde des départements ». Sur les sept Départements franciliens assujettis en 2025 (avec Paris et hors Seine-Saint-Denis), deux pourraient donc être exclus du DILICO cette année, selon des estimations de La Banque Postale : le Val-de-Marne et le Val-d’Oise.

Les prélèvements qui seront opérés sur les cinq autres (Seine-et-Marne, Yvelines, Essonne, Hauts-de-Seine et Paris) devraient se situer à des niveaux proches de ceux observés l’année dernière.

Enfin, la contribution demandée aux Régions est en forte hausse : 350 M€ contre 280 M€ en 2025. Pour l’Île-de-France, la contribution brute devrait s’élever à environ 66 M€ en 2026. Une fois déduits les 30 % de reversement de 2025, le prélèvement net devrait être sensiblement identique à celui de l’année dernière : environ 50 M€.

Contribution tout de même accrue pour les territoires industriels

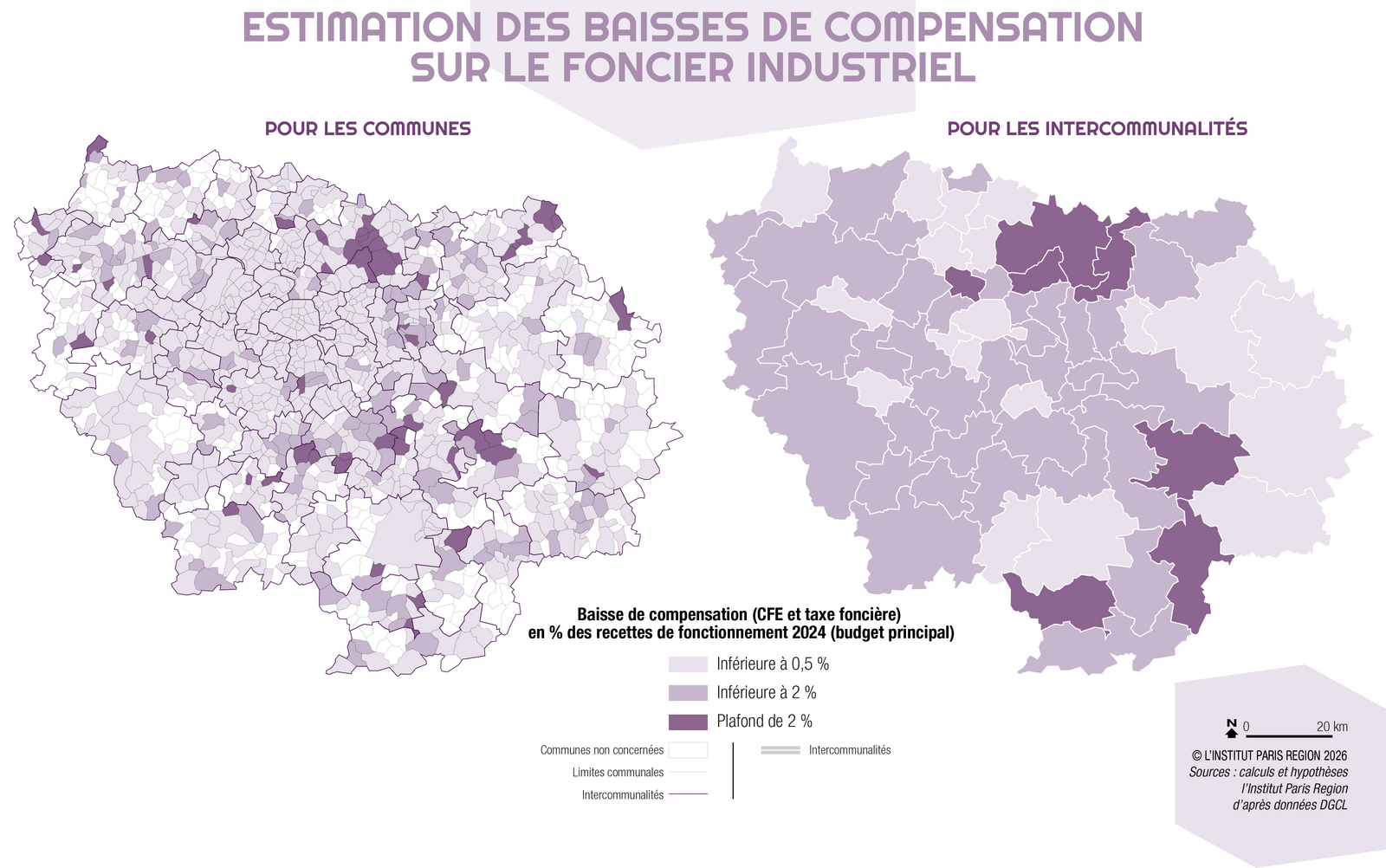

Une disposition d’économie cible le seul bloc communal : la baisse de la compensation fiscale sur les locaux industriels. Dans le cadre de sa réforme de 2021 sur les impôts de production, le gouvernement avait baissé les bases de taxation s’appliquant aux locaux industriels au titre de la taxe foncière sur les propriétés bâties et de la cotisation foncière des entreprises. Les pertes de ressources induites pour le bloc communal avaient été compensées par l’État par un « prélèvement sur recettes » dont le montant a progressé chaque année au gré des évolutions de bases (évolution physique, actualisation forfaitaire annuelle). En 2024, ce montant s’élevait pour le bloc communal francilien à près de 500 M€ (397 M€ en 2021).

L’article 129 de la loi de finances 2026 revient sur cette disposition en prévoyant une baisse de 19,3 % de cette compensation, plafonnée à 2 % des recettes réelles de fonctionnement. Nous estimons le coût de cette mesure pour les communes et intercommunalités franciliennes à un peu moins de 90 M€ en 2026. Sept intercommunalités et environ 200 communes franciliennes pourraient atteindre le plafond des 2 % indiqué plus haut.

Dotations du bloc communal : stabilité apparente, baisses ciblées et renforcement de la péréquation

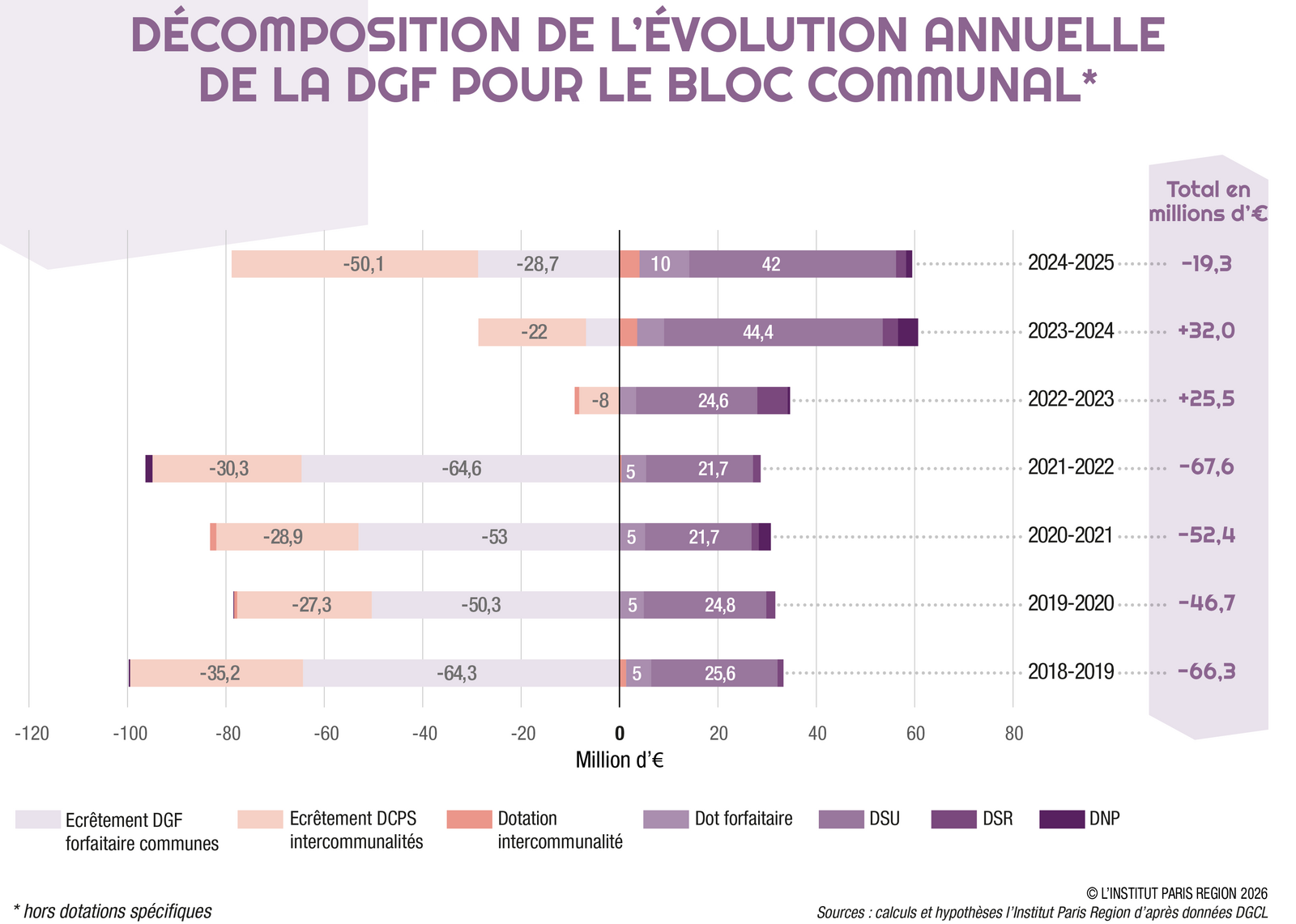

La dotation globale de fonctionnement (DGF) versée par l’État aux communes, départements et intercommunalités à fiscalité propre a été fixée à un niveau quasi identique à l’enveloppe de l’année dernière : 27,4 Mds€. Pour autant, ses différentes composantes connaissent des évolutions qui s’inscrivent dans la tendance déjà observée, à savoir un abondement des dotations à vocation « péréquatrice » au détriment de celles à caractère forfaitaire.

Après les derniers ajustements effectués au sein du Comité des finances locales le 24 février dernier, les dotations de solidarité urbaine (DSU) et dotations de solidarité rurale (DSR) versées aux communes bénéficiaires progressent chacune de 150 M€ par rapport à 2025 au niveau national. La dotation d’intercommunalité augmente, elle, de 90 M€. Mais ces revalorisations seront financées à enveloppe DGF constante, par une réduction (« écrêtement ») de la dotation forfaitaire des communes (-3,3 %) et de la dotation de compensation de la part « salaires » (DCPS, -3,5 %) versées aux EPCI. La baisse anticipée pour cette dernière devrait s’élever en 2026 à plus de 46 M€ dans la région.

Ces choix d’allocation de DGF entraînent des conséquences structurelles en Île-de-France. Certaines communes de la région bénéficient de cette réorientation, notamment celles éligibles à la DSU : les trois quarts d’entre elles ont vu leur DGF progresser sur la période 2018-2025. Pour autant et plus globalement, les prélèvements opérés sur les communes et groupements franciliens sur ces « variables d’ajustement » ont été supérieurs à la progression des autres dotations (cf. graphique).

Région : maintien d’une dynamique d’investissement malgré une érosion des ressources

Cette tendance est liée au fait que les communes et EPCI de la région sont davantage concernés par les mesures d’écrêtement des dotations forfaitaires :

- la part des communes franciliennes ciblées par cette mesure, celles dépassant 85 % du potentiel fiscal moyen, y est plus élevée. À tel point que 220 d’entre elles ont déjà aujourd’hui une dotation nulle ;

- la baisse forfaitaire de la dotation de compensation de la part « salaires » touche davantage les structures franciliennes : 30 % de la DCPS nationale provient en effet des EPCI franciliens (dont 22 % pour la seule Métropole du Grand Paris).

En parallèle, les intercommunalités de la région profitent moins de la progression nationale de la dotation d’intercommunalité. Le montant de celle-ci est figé sur la MGP. Pour le reste du territoire francilien, les principaux critères intervenant dans sa fixation (intégration des intercommunalités, revenu des habitants et potentiels fiscaux) sont globalement défavorables à nos EPCI.

Signalons également que devrait être orientée à la baisse pour le bloc communal (et dans une moindre mesure les départements franciliens), la dotation de compensation de la réforme de la taxe professionnelle (DCRTP). Destinée initialement aux collectivités et groupements « perdants » de cette réforme, elle est devenue depuis une variable d’ajustement pour la maîtrise des concours financiers de l’État. En 2024, elle était encore perçue par 184 communes (69 M€), 23 intercommunalités (63 M€) et 6 départements (hors Paris et Hauts-de-Seine, 126 M€) dans la région. Les montants reçus par les structures bénéficiaires du bloc communal baisseront de 34 % en moyenne au niveau national. Selon des calculs effectués par La Banque Postale, cette dotation disparaîtrait toutefois pour la quasi-totalité des communes.

Des tendances très disparates pour la TVA des communes et intercommunalités

Rappelons que cette taxe est devenue la principale recette des collectivités depuis qu’elle s’est substituée à la taxe d’habitation sur les résidences principales et la cotisation sur la valeur ajoutée des entreprises. Après une année 2025 où elle avait été gelée à ses montants antérieurs, la TVA devrait retrouver une certaine dynamique en 2026 dans les budgets locaux. Les données publiées par les services de Bercy en janvier dernier estiment en effet à 1,6 Mds€ sa progression entre 2024 et 2025. Pour autant, un récent rapport de l’Inspection générale des finances (dynamique des recettes de TVA et écarts de prévision, janvier 2026) dresse le constat que les recettes fiscales tirées de cette taxe évoluent désormais à un rythme beaucoup plus faible que le PIB.

Mais la TVA ne constitue pas qu’une ressource pour les collectivités. Elles la paient, comme les particuliers, en tant que consommateur final (hors service public à caractère industriel et commercial), et ce tant pour les dépenses courantes (achats, prestations de services…) que d’investissement. Pour la plupart de ces dernières, les collectivités et groupements bénéficient, en contrepartie, du FCTVA (fonds de compensation de la TVA) leur permettant de réduire grandement les montants de TVA reversés in fine à l’État. Les délais de reversement du FCTVA sont complexes et peuvent aller jusqu’à deux ans après la réalisation des travaux. Les EPCI à fiscalité propre bénéficiaient d’une dérogation leur permettant de récupérer le FCTVA l’année d’exécution des travaux. La loi de finances supprime cette disposition, ce qui fait que 2026 constituera une année blanche en termes de recettes de FCTVA (hors investissements engagés en début d’année avant la promulgation de la loi) : le FCTVA sur les travaux entrepris cette année ne sera récupéré qu’en 2027. Le montant de cette recette d’investissement dans les budgets intercommunaux s’élevait à 169 M€ en 2024.

Enfin, pour toutes les intercommunalités, notons que la TVA passera au taux réduit de 5,5 % pour l’ensemble des opérations de collecte et traitement des déchets. Ce taux ne s’appliquait avant qu’aux seules collectes séparées des déchets (y compris déchèteries), au tri et à la valorisation matière des déchets ; contre 10 % pour les autres prestations de gestion des déchets hors déchets dangereux. Cette unification des taux devrait contribuer à limiter la hausse des coûts portée depuis plusieurs années par le renchérissement de la taxe générale sur les activités polluantes (TGAP) s’appliquant aux exutoires finaux (installations de stockage de déchets non dangereux, usines d’incinération).

Les mesures d’économie budgétaire demandées aux collectivités dressent un paysage financier contrasté territorialement mais tout de même contraint pour les prochains exécutifs municipaux et intercommunaux. Ils devront composer avec des injonctions parfois contradictoires : contribuer à l’effort national tout en maintenant un niveau d’investissement suffisant. Particulièrement sur le volet de la transition écologique, leurs marges de manœuvre financières pourraient se réduire sensiblement, avec la diminution substantielle du Fonds vert, désormais budgété à 837 M€ contre 2,5 Mds€ deux ans plus tôt.

1. Pour le bloc communal : fonds de péréquation des ressources communales et intercommunales. Pour les départements : fonds national de péréquation des droits de mutation à titre onéreux. Pour les régions : fonds de solidarité régionale.

Cette page est reliée à la catégorie suivante :

Finances publiques, fiscalité