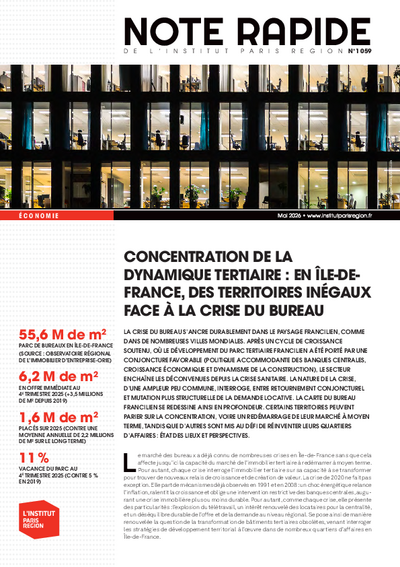

Concentration de la dynamique tertiaire : en Île-de-France, des territoires inégaux face à la crise du bureau

La crise du bureau s’ancre durablement dans le paysage francilien, comme dans de nombreuses villes mondiales. Après un cycle de croissance soutenu, où le développement du parc tertiaire francilien a été porté par une conjoncture favorable (politique accommodante des banques centrales, croissance économique et dynamisme de la construction), le secteur enchaîne les déconvenues depuis la crise sanitaire. La nature de la crise, d’une ampleur peu commune, interroge, entre retournement conjoncturel et mutation plus structurelle de la demande locative. La carte du bureau francilien se redessine ainsi en profondeur. Certains territoires peuvent parier sur la concentration, voire un redémarrage de leur marché à moyen terme, tandis que d’autres sont mis au défi de réinventer leurs quartiers d’affaires : état des lieux et perspectives.

Le marché des bureaux a déjà connu de nombreuses crises en Île-de-France sans que cela affecte jusqu’ici la capacité du marché de l’immobilier tertiaire à redémarrer à moyen terme. Pour autant, chaque crise interroge l’immobilier tertiaire sur sa capacité à se transformer pour trouver de nouveaux relais de croissance et de création de valeur. La crise de 2020 ne fait pas exception. Elle part de mécanismes déjà observés en 1991 et en 2008 : un choc énergétique relance l’inflation, ralentit la croissance et oblige une intervention restrictive des banques centrales, augurant une crise immobilière plus ou moins durable. Pour autant, comme chaque crise, elle présente des particularités : l’explosion du télétravail, un intérêt renouvelé des locataires pour la centralité, et un déséquilibre durable de l’offre et de la demande au niveau régional. Se pose ainsi de manière renouvelée la question de la transformation de bâtiments tertiaires obsolètes, venant interroger les stratégies de développement territorial à l’oeuvre dans de nombreux quartiers d’affaires en Île-de-France.

LE BUREAU FACE À UNE ACCUMULATION DE VENTS CONTRAIRES SUR LE TERRAIN ÉCONOMIQUE

Depuis 2020, la demande de bureaux est fragilisée par l’accumulation de chocs économiques exogènes aux entreprises. Elle est en effet très dépendante de la croissance du produit intérieur brut (PIB), de la dynamique de l’emploi tertiaire et du climat d’affaires des entreprises. Or, ces facteurs sont sans cesse perturbés par l’accumulation de crises. Tout d’abord, entre mars 2020 et avril 2021, la crise sanitaire a bloqué les transactions et massifié le télétravail. Ensuite, entre mi-2021 et février 2022, la croissance a redémarré, occasionnant un fort rebond de la demande placée de bureaux (lire définition en bas de page), mais une dynamique inflationniste s’est amorcée. Puis, en février 2022, la guerre en Ukraine a occasionné une crise énergétique et inflationniste généralisée, contraignant la Banque centrale européenne à rehausser ses taux directeurs jusqu’en septembre 2023 pour ralentir l’activité économique et casser la dynamique des prix. Enfin, entre 2024 et 2025, la hausse des taux a exercé son plein effet sur l’économie, ralentissant la croissance, doublée d’une montée des incertitudes en raison d’une instabilité politique nationale et internationale grandissante. Dans ce contexte instable, les entreprises optimisent leur parc immobilier, avec une logique de rationalisation des coûts, et reportent les projets de déménagement.

MOINS DE MÈTRES CARRÉS LOUÉS, MAIS MIEUX SITUÉS ET PLUS QUALITATIFS

Si le tertiaire évolue tendanciellement vers plus de numérique et de flexibilité, la crise sanitaire a constitué un puissant accélérateur, occasionnant une rupture pour la demande en surfaces de bureaux. Désormais, les entreprises modulent de plus en plus leur empreinte immobilière en fonction du télétravail et d’un taux de flex office (fin progressive du poste de travail fixe et attitré pour chaque salarié). Il en résulte une forte capacité à densifier les plateaux de bureaux, avec un ratio d’emplois/m² de plus en plus élevé.

Au sortir du confinement, ce changement d’approche a abouti à un phénomène de fly to quality : les entreprises ont préféré réintégrer les économies immobilières réalisées pour louer des surfaces mieux situées afin de faciliter les embauches et de gagner en attractivité. Il en a résulté une hausse de la demande à Paris intra-muros et une baisse de la demande en banlieue, à l’inverse de ce que l’on observait avant la crise sanitaire.

Cependant, le ralentissement économique depuis la fin 2022 a modéré ces stratégies de retour au centre, d’autant plus que les loyers parisiens ont augmenté significativement du fait d’un manque croissant de surfaces de qualité. Au fly to quality a donc succédé le retour à la réduction des coûts. D’une part, les entreprises repoussent les déménagements, profitant de la suroffre pour renégocier leur loyer ou réduire les surfaces louées. D’autre part, certaines entreprises organisent également un « retour au bureau » en revenant sur le télétravail, dans la limite où celui-ci n’occasionne pas une hausse des coûts immobiliers. Les transactions locatives de grandes surfaces en proche banlieue se renforcent également depuis 2025, dans cette quête aux économies, mais bénéficient surtout aux immeubles neufs, à proximité immédiate des terminus de ligne de métro.

IA ET DÉMOGRAPHIE : NOUVELLES INCERTITUDES SUR LA DEMANDE DE BUREAUX

À l’accumulation de chocs conjoncturels s’ajoutent de grandes transitions, dont les effets sur la demande commencent à se matérialiser. Au préalable, il est à noter que la croissance de l’emploi de bureau semble ralentir depuis une vingtaine d’années. Les travaux de l’Institut de l’épargne immobilière et foncière (IEIF) observent ainsi un accroissement annuel de l’emploi de bureau divisé par plus de deux entre les années 2000 (+1,5 %/an) et 2010 (+0,5 %/an en moyenne1) : une évolution à rebours de la dynamique de construction, toujours aussi soutenue sur la période.

La transition démographique en cours risque d’aggraver ce manque de dynamisme. En effet, la population active pourrait stagner, en l’absence d’un rebond de la natalité et d’une augmentation du taux d’activité. L’Insee et la Direction de l’animation de la recherche, des études et des statistiques (Dares) tablent ainsi, dans le dernier cadrage prospectif disponible, sur une moindre croissance de la population active sur la période 2022-2040 (+20 000 actifs/an, contre +70 000/an sur la période 2016-2021), avant l’entrée dans une baisse structurelle, à partir de 20402.

Enfin, la généralisation de l’intelligence artificielle (IA) crée de nouveaux doutes. L’automatisation du travail tertiaire semble franchir un nouveau cap, alors que les effets du télétravail sur la demande tertiaire des entreprises sont loin d’être terminés. Le numérique n’a donc pas fini de transformer à grande vitesse les emplois et l’offre de bureaux.

UNE CROISSANCE DE L’OFFRE DE BUREAUX SANS PERSPECTIVE DE STABILISATION

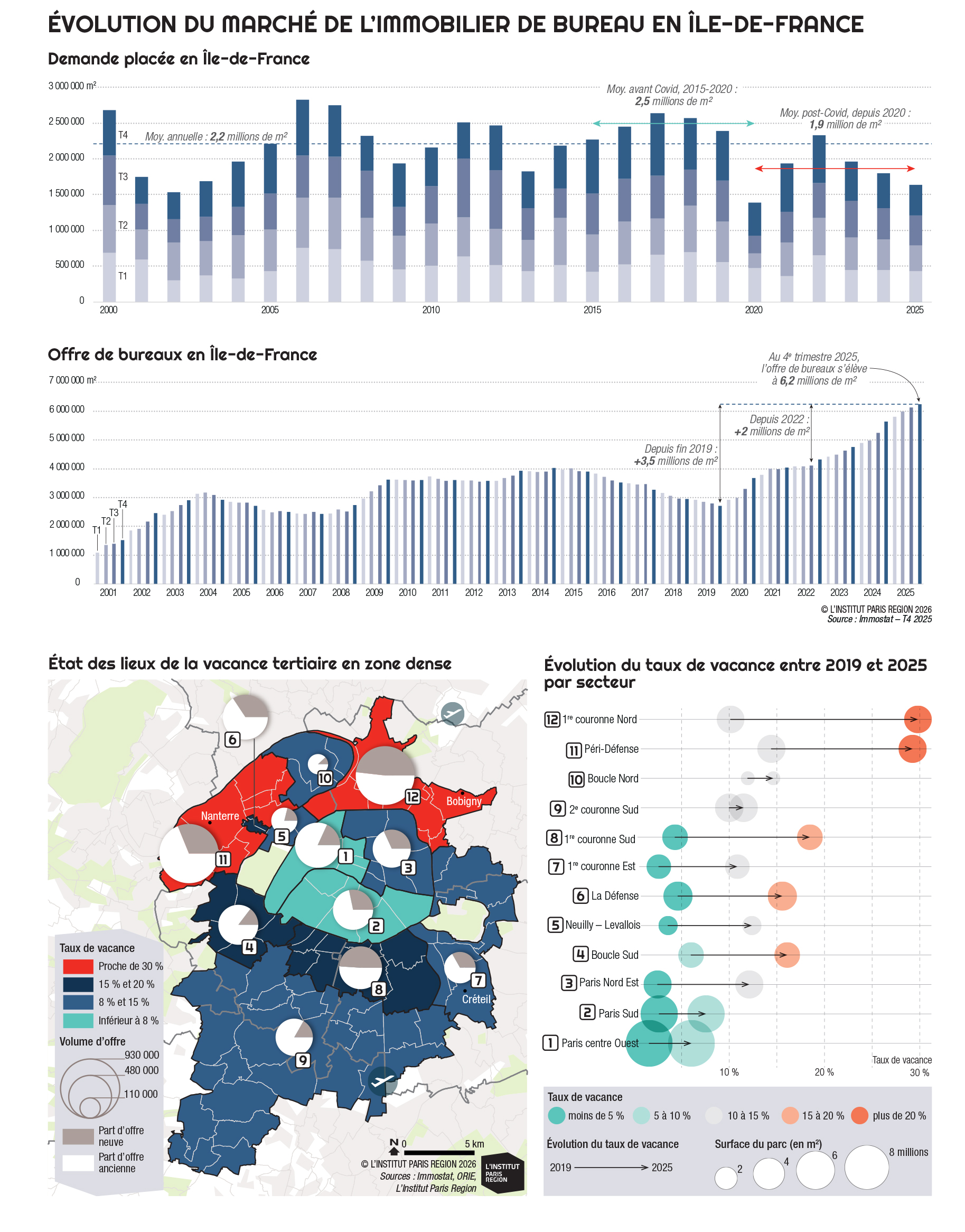

Le phénomène de suroffre de bureaux en Île-de-France n’est pas nouveau, et accompagne généralement chaque période de récession économique. Ainsi, la période 2008-2015 (krach financier, puis crise de l’euro) avait déjà occasionné un pic à 4 millions de m² disponibles en 2015. Le redémarrage économique avait ensuite permis de résorber partiellement cette offre pour atteindre 2,7 millions de m² disponibles fin 2019, avant que la crise sanitaire ne vienne mettre un coup d’arrêt à cette dynamique.

Dès la mi-2021, l’offre disponible était déjà remontée à 4 millions de m², effaçant la reprise économique de 2015-2020. De l’été 2021 à l’été 2022, l’offre semblait s’être stabilisée sur un plateau de 4 millions de m². Le secteur a ainsi pu espérer une neutralisation de la crise, mais c’était sans compter sur le ralentissement économique à venir et la mise en place de stratégies immobilières prenant pleinement en compte la généralisation du télétravail et du flex office.

Ainsi, l’évolution observée depuis la mi-2022 devient autrement plus inquiétante, avec un redémarrage de la croissance de l’offre, de l’ordre de +3 % par trimestre. Fin 2025, l’offre francilienne culmine à 6 millions de m² disponibles, sans vraiment connaître de ralentissement à ce stade. Certains acteurs commencent même à évoquer l’hypothèse de 10 millions de m² disponibles à moyen terme, en l’absence d’un fort rebond économique.

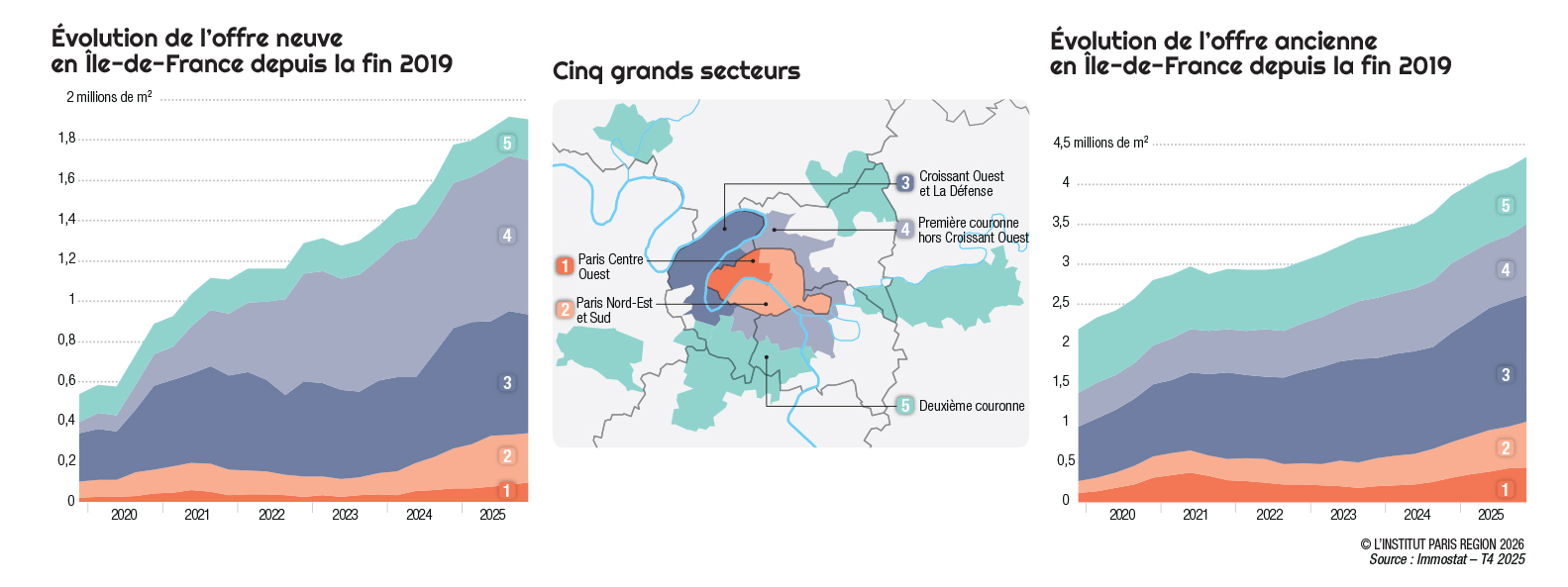

EN BANLIEUE, LE POIDS DE L’OFFRE NEUVE ET DES LIVRAISONS

L’offre neuve de bureaux franciliens a pratiquement quadruplé depuis la fin 2019, passant de 500 000 m² à près de 2 millions de m². Elle représentait ainsi 30 % de l’offre disponible totale, fin 2025 (contre 20 % en 2019).

Cet accroissement de l’offre neuve s’explique par la forte relance de la dynamique de construction de bureaux, observée au sortir de la crise de l’euro (2015-2016), qui a été ensuite brutalement heurtée par la crise sanitaire de 2020. Les données Sitadel constatent ainsi un emballement de la production de bureaux à partir de 2016, avec 900 000 m² mis en chantier en un an. Ensuite, sur la période 2017-2019, environ 1,1 million de m² supplémentaires ont été lancés chaque année.

En termes d’encours de production (la construction d’un immeuble s’étalant sur plusieurs années), le recensement Deloitte/Explore3 évoque un pic à près de 2,5 millions de m² en chantier en 2020. Depuis, la décrue de l’encours de production est certes réelle, mais celui-ci se maintient à un niveau significatif (1,2 million de m² fin 2025) en raison d’un basculement géographique de la dynamique de construction/restructuration des bureaux de la banlieue vers Paris.

DÉSENGAGEMENT DES LOCATAIRES : LE RISQUE RENFORCÉ D’OBSOLESCENCE DES BUREAUX ANCIENS

L’abondance de mètres carrés neufs a entraîné logiquement un départ des locataires des surfaces les plus anciennes, qui peuvent trouver mieux, parfois à coût constant. Ainsi, fin 2025, 4,2 millions de m² anciens étaient disponibles, soit le double de 2019. Cette accumulation d’offre n’est pas sans risque sur l’obsolescence du parc. Du point de vue économique, les commercialisateurs de bureaux considèrent qu’une surface dépassant les quatre ans de commercialisation tend à devenir obsolète. Le groupe CBRE (conseil en immobilier d’entreprises) note ainsi que, sur les 6 millions de m² actuellement disponibles (neufs et anciens confondus), 1,8 million de m² seraient vacants depuis quatre ans et plus4, rendant leur re-commercialisation particulièrement difficile.

Un autre sujet est l’obsolescence énergétique. Le Dispositif éco-énergie tertiaire (DEET) impose aux bâtiments tertiaires de réduire leurs consommations d’énergie finale de -40 % d’ici 2030. De nombreux bâtiments font ainsi face à de lourds investissements pour financer leur décarbonation. Or, en l’absence de perspective de retours sur investissement, tant via les loyers économiques (en baisse sur de nombreux secteurs) qu’à la revente, de nombreux propriétaires ne sont pas en mesure de financer la nécessaire décarbonation du parc tertiaire, en l’état actuel du marché.

À PARIS, SORTI GAGNANT DE LA CRISE, UNE VACANCE TERTIAIRE DÉJÀ REPARTIE À LA HAUSSE

La crise sanitaire a renforcé l’attractivité du quartier central des affaires (QCA) de Paris (lire définition ci-contre), alors qu’il était déjà le marché tertiaire le plus cher en Île-de-France. La vacance y est ainsi restée sous les 4 % de 2020 à 2024, à rebours de la tendance régionale. Ce manque d’offre très localisé s’est traduit par une hausse continue des loyers sur le QCA (de 700 €/m² HT/HC/an5 en 2019 à près de 950 €/m² en 2025 pour les biens neufs, et de 600 €/m² à 750 €/m² pour les biens anciens).

La saturation du QCA parisien après-Covid a exercé un entraînement sur le reste de la capitale : la demande de bureaux s’est reportée sur les environs immédiats comme la rive gauche, le « Silicon Sentier », les Batignolles et le 10e arrondissement, puis sur les autres grands quartiers d’affaires parisiens tels Montparnasse, Beaugrenelle-Javel, Bercy et Austerlitz.

Cependant, cette dynamique haussière purement parisienne se stabilise depuis la fin 2024. L’offre de bureaux repart à la hausse, à Paris, sous l’effet des loyers proposés, qui restreignent la demande parisienne (réticence à déménager et réévaluation de l’intérêt de la proche banlieue), et de la commercialisation croissante de mètres carrés issus de restructurations amorcées post-Covid.

En effet, de nombreux investisseurs ont redéployé leurs capitaux dans Paris pour compenser les pertes occasionnées en banlieue par la crise sanitaire. Il s’est ainsi enclenché un vaste cycle de restructurations de surfaces tertiaires intra-muros, qui arrivent désormais à livraison. Or, ces restructurations ne se louent pas toutes à la même vitesse. Le taux de vacance à Paris est ainsi reparti à la hausse, pour s’approcher des 8 % fin 2025 (contre 11 % pour la moyenne régionale).

LA DÉFENSE, UN QUARTIER D’AFFAIRES RÉSILIENT AU DÉFI D’UN RENFORCEMENT DE LA MIXITÉ D’USAGES

La Défense a connu un contexte euphorique sur la période 2015-2019, avec 13 milliards d’euros investis et une dynamique locative stable (de l’ordre de 180 000 m² placés/an). Ainsi, une nouvelle génération d’immeubles a été programmée entre 2017 et 2019, dont les livraisons sont arrivées après la crise sanitaire. Si certaines tours ont trouvé preneurs (Tour Trinity, The Link et Campus Cyber), de même que des immeubles restructurés de moindre hauteur (CB3, Altiplano et Lightwell), d’autres projets se commercialisent plus lentement (Hopen, Hekla et Landscape). Pour les prochaines années, l’absence de nouvelles livraisons devrait permettre de résorber l’offre neuve existante.

La vraie inquiétude provient désormais des surfaces de seconde main, représentant le gros du parc existant. Après le choc du confinement, La Défense a été largement transformée par le télétravail. La sous-occupation notable de nombreux immeubles a vite posé la question du maintien des locataires.

Ainsi, aux décisions attendues (la libération de deux tours par Total, pour The Link, et le départ d’Engie, pour La Garenne-Colombes) se sont ajoutés, en 2022, certains départs fortement médiatisés de leaders du conseil (comme Wavestone ou Ernst&Young, pour Paris). Depuis, les propriétaires ont su éviter l’hémorragie en cédant sur les loyers ou en renforçant la divisibilité des plateaux dans les immeubles. La dynamique des signatures de petites surfaces se renforce ainsi, alors que La Défense était historiquement un marché de grands volumes.

L’avenir de La Défense semble se jouer sur des stratégies de diversification, qui s’appuient en partie sur des émergences déjà présentes, comme l’enseignement supérieur (avec l’explosion des écoles privées), les loisirs (les Quatre-Temps) ou l’innovation (Campus Cyber). Les réflexions en cours sur un grand équipement culturel, le décloisonnement du quartier et la réforme de la gouvernance de Paris La Défense sont autant de possibles à explorer pour relancer ce grand centre d’affaires européen.

UNE CRISE EXACERBÉE SUR LA BANLIEUE NORD ET LES SECTEURS EN PÉRIPHÉRIE DE LA DÉFENSE

Le coeur de la crise des bureaux franciliens se concentre sur les marchés de la Péri-Défense6 et de la première couronne Nord7, qui ont concentré la majorité des nouvelles opérations de bureaux avant 2020. Beaucoup de ces immeubles ont été livrés post-Covid, alors que la demande se recentrait sur Paris au détriment de la banlieue. Il en a résulté une hausse de la vacance jusqu’à 30 %, portée par de nombreuses livraisons d’immeubles de bureaux neufs. Si ces derniers commencent à se remplir, cela s’accompagne, aujourd’hui, par la libération des surfaces anciennes adjacentes, perpétuant l’offre de mètres carrés disponibles à un niveau particulièrement élevé. Ailleurs en banlieue, la crise est plus modérée, bien que présente. Dans le Val-de-Marne, la vacance est davantage maîtrisée, entre un nombre plus réduit de lancements sur 2015-2020 et la dynamique sectorielle de certains centres d’affaires (le bancaire/administratif pour Val-de-Fontenay et le life science pour Villejuif – Gustave-Roussy).

De même, la dynamique parisienne de report se maintient dans les secteurs d’affaires les plus prisés des Hauts-de-Seine, y atténuant l’ampleur de la crise : Neuilly-sur-Seine et Levallois-Perret (relais traditionnels du QCA), suivis de Boulogne-Billancourt et d’Issy-les-Moulineaux, continuent d’attirer les sièges sociaux de grands groupes.

QUARTIERS D’AFFAIRES DU GRAND PARIS EXPRESS : LA QUESTION RENOUVELÉE DE LA DIVERSIFICATION ÉCONOMIQUE

Cette nouvelle configuration des bureaux franciliens, plus fragmentée et centralisatrice, pose question en termes d’équilibre territorial. La ville-centre redistribue moins d’activité tertiaire sur les quartiers d’affaires de la proche banlieue qu’avant la crise sanitaire, fragilisant de nombreux secteurs. De plus, la dynamique de construction des bureaux n’a d’autre choix que d’accompagner cette évolution, avec de plus en plus de chantiers recensés dans Paris intra-muros. L’avenir des vastes programmations tertiaires d’avant-crise devient ainsi un vrai enjeu.

Bon nombre de hubs structurants du Grand Paris Express se trouvent confrontés à un risque de moindre dynamisme immobilier sur leur volet de programmation économique, alors que l’ouverture des gares s’affirme comme un horizon immédiat et que le maintien des équilibres emplois/population reste un enjeu incontournable.

Certaines stratégies d’aménagement évoluent ainsi vers des programmations économiques plus diversifiées, en pariant sur des relais de dynamisme comme la sphère du bien-être (loisir, sport, hôtelier et para-hôtelier) ou l’innovation (life science), mais ces usages plus spécialisés auront à démontrer qu’ils sont en mesure de se substituer quantitativement aux surfaces tertiaires traditionnelles. ■

DEMANDE PLACÉE DE BUREAUX

« [Elle] correspond à l’ensemble des locations ou ventes à occupant (par opposition aux ventes à investisseur) portant sur des locaux à usage de bureaux. Elle est exprimée en mètres carrés de surface utile. L’indicateur ne tient compte que des baux nouvellement signés pour une durée supérieure à 12 mois. À ce titre, les renégociations de bail et les ventes réalisées auprès des locataires déjà en place sont exclues. » (GIE Immostat)

LE QUARTIER CENTRAL DES AFFAIRES (QCA) DE PARIS

« La partie centrale de l’ensemble formé par les 1er, 2e, 8e, 9e, 16e et 17e arrondissements de Paris. Il est délimité, à l’ouest, par la porte Maillot, l’avenue de Malakoff et le Trocadéro ; au nord, par la porte de Champerret, l’avenue de Villiers, la rue de Constantinople, la rue de Londres et la rue Saint-Lazare ; à l’est, par la rue Montmartre et la rue du Louvre ; et, au sud, par la rue de Rivoli. » (GIE Immostat)

1. « Nouvelles organisations du travail : quels impacts sur les marchés franciliens ? », Focus, IEIF, avril 2023.

2. Nagui Bechichi, Marianne Fabre et Tom Olivia, « Projections de population active : le nombre d’actifs diminuerait à partir de 2040 », Insee Références, Insee, 2022.

3. « Étude sur la construction de bureaux neufs en Île-de-France », Grand Paris Office Crane Survey – Édition 2025, Deloitte/Explore.

4. « Bureaux : sortie de crise ou nouvelle ère ? », Point de conjoncture, Observatoire régional de l’immobilier d’entreprise (ORIE), octobre 2025.

5. Les loyers tels que mesurés par le GIE Immostat sont affichés hors taxes, hors charges, par m² et par an.

6. Nanterre (hors quartier Valmy, situé à La Défense), Colombes, Bois-Colombes, La Garenne-Colombes, Suresnes, Rueil- Malmaison, et les quartiers de Puteaux et de Courbevoie situés en dehors de La Défense.

7. Aubervilliers, Bobigny, Clichy, L’Île-Saint-Denis, Le Pré-Saint-Gervais, Les Lilas, Pantin, Saint-Denis et Saint-Ouen.

Cette étude est reliée aux catégories suivantes :

Aménagement et territoires |

Aménagement |

Économie |

Immobilier d'entreprise |

Territoires économiques