Le paysage intercommunal francilien entre stabilité et ambition modérée

Après avoir connu de profondes modifications consécutivement aux dernières réformes territoriales d’ampleur du milieu des années 2010, le paysage de l’intercommunalité est bien stabilisé dans la région. Les établissements publics de coopération intercommunale sont dorénavant des acteurs incontournables dans l’exercice de certains services publics locaux. Pour autant, ce mode de coopération locale s’exerce différemment dans les territoires : organisation spécifique dans le cœur d’agglomération, choix d’intégration de certaines compétences « à géométrie variable »… Quelles sont les singularités du fonctionnement des « intercos » d’Île-de-France ? Où en sont-elles, notamment financièrement, alors que le premier mandat complet de ces acteurs récents du développement de notre territoire s’achève en 2026 ?

L’Île-de-France présentait historiquement un retard en matière de coopération intercommunale. Si les communes franciliennes ont mutualisé depuis des décennies, voire depuis plus d’un siècle, leurs moyens pour assurer certains grands services urbains, elles ont été, pour certaines d’entre elles, les dernières à être toutes regroupées au sein d’un établissement public de coopération intercommunale (EPCI) à fiscalité propre.

La loi de réforme des collectivités territoriales (RCT) de 2010 imposait l’achèvement et la rationalisation de la carte intercommunale française au 1er juin 2013. Elle prévoyait toutefois une exception pour les quatre départements de la zone centrale francilienne, au sein desquels figuraient encore 41 communes non regroupées à la fin 2015. La loi de modernisation de l’action publique territoriale et d’affirmation des métropoles (Maptam) de 2014 et celle portant nouvelle organisation territoriale de la République (NOTRe) de 2015 ont traité cette spécificité, avec la création de la Métropole du Grand Paris (MGP) au 1er janvier 2016, regroupant les communes de Paris, des Hauts-de-Seine, de la Seine- Saint-Denis et du Val-de-Marne, ainsi que les communes limitrophes ayant délibéré pour l’intégrer. Le territoire de la MGP comporte par ailleurs en son sein1 la Ville de Paris et onze établissements publics territoriaux (EPT), structures à statut particulier relevant du régime des syndicats de communes et dotées de compétences s’approchant de celles des agglomérations .

La recomposition intercommunale en grande couronne s’est opérée selon d’autres modalités. Pour les communes de l’agglomération parisienne, un Schéma régional de coopération intercommunale (SRCI) a redessiné la carte intercommunale au 1er janvier 2016, en tenant compte des périmètres antérieurs et en intégrant un seuil démographique minimum de 200 000 habitants (sauf dérogation). Enfin, le reste du territoire francilien s’intégrait dans les règles de droit commun où des Schémas départementaux de coopération intercommunale (SDCI) ont établi, au 1er janvier 2017, une carte des EPCI avec un plancher de population de 15 000 habitants. Depuis 2020, le paysage francilien est bien établi, avec la MGP, les onze EPT et 51 EPCI à fiscalité propre de droit commun (contre 113 en 2015), et, parmi ces derniers, une communauté urbaine (CU), 30 communautés de communes (CC) et 20 communautés d’agglomération (CA).

UN BLOC DE COMPÉTENCES EN STAGNATION

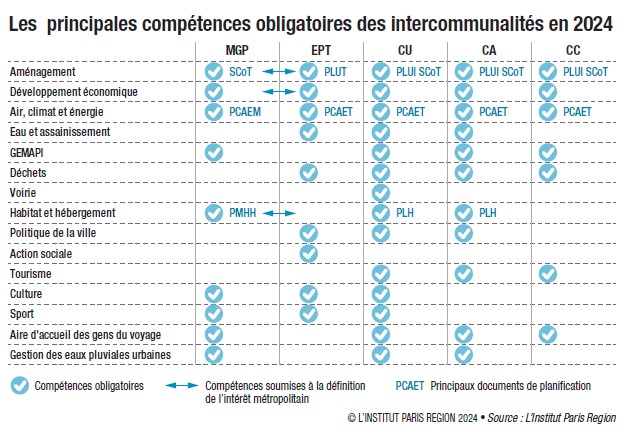

Ces réformes législatives ont étoffé les compétences obligatoires des CC et des CA (voir tableau). Depuis la loi Engagement et proximité de 2019, l’exercice de ce socle de prérogatives n’est plus associé à une obligation d’intégrer en sus d’autres compétences dites « optionnelles 2» : seules subsistent des compétences « supplémentaires » librement définies par les élus. Enfin, la loi relative à la différenciation, décentralisation, déconcentration et la simplification (3DS) assouplit les conditions d’exercice de ces attributions, en rendant possible l’exercice d’une compétence supplémentaire sur une partie du territoire.

Sur celui de la MGP, un partage de certaines compétences est bien opéré entre celle-ci et les EPT (et la Ville de Paris) : les déchets, l’eau et l’assainissement, pour les EPT ; la gestion des milieux aquatiques et la prévention des inondations (Gemapi), pour la MGP. Pour autant, d’autres politiques potentiellement du ressort de la MGP sont soumises à la définition d’un intérêt métropolitain ; celle-ci peut décider de ne pas les activer et laisser leur exercice au niveau des EPT.

Les intercommunalités créées à l’occasion de la recomposition intercommunale disposaient d’un délai de deux ans pour définir les compétences qui allaient être portées par les EPCI et celles qui allaient être restituées aux communes. Depuis cette période, l’Institut Paris Region note une certaine stabilité quant à l’exercice des compétences assurées par les intercommunalités. En 2023, seuls dix arrêtés préfectoraux avaient été publiés sur des changements de compétence, contre 45 en 2017.

Un autre indicateur intéressant mesurant cette stabilité dans les transferts de compétence aux intercommunalités est l’évolution des attributions de compensation (AC) versées par les EPCI à leurs communes adhérentes. Les AC correspondent, schématiquement, au stock de fiscalité économique que les communes percevaient avant la création d’un EPCI à fiscalité propre (pour les EPCI à fiscalité professionnelle unique), déduction faite des charges résultant des transferts de compétences, supportées dorénavant par l’intercommunalité. À l’occasion de la transmission de nouvelles compétences à une intercommunalité, ces AC sont revues à la baisse pour intégrer ces nouvelles dépenses. Or, depuis 2018, le niveau des AC versées par les EPCI (4,31 milliards d’euros en 2023, dont 3,38 milliards d’euros pour la seule MGP) est resté stable. Une baisse notable des attributions a pu être observée sur quelques territoires (Gally Mauldre, Val d’Yerres Val de Seine, Pays de Fontainebleau, Deux Morin et Cœur d’Yvelines), mais elles semblent davantage consécutives à des actualisations dans l’estimation des charges transférées ou à l’intégration dans les AC de transferts de compétence aux EPCI qui revêtent un caractère obligatoire.

L’ORGANISATION FONCTIONNELLE TOUJOURS COMPLEXE DES COMPÉTENCES

Malgré la simplification de la carte intercommunale, l’organisation institutionnelle demeure complexe dans l’appréhension du « qui fait quoi » ? Cette complexité s’observe, notamment, sur le cœur d’agglomération, avec le partage de compétences selon qu’elles revêtent un intérêt métropolitain ou territorial. En matière d’aménagement, par exemple, seules sept opérations3 sont portées à l’échelle de la métropole, les autres relevant des territoires, en lien étroit avec leurs communes adhérentes. Sur d’autres prérogatives, les trois strates territoriales peuvent intervenir localement, comme c’est le cas pour la gestion des équipements sportifs, avec la livraison d’un premier ouvrage porté par la MGP.

Au-delà de la situation spécifique du cœur d’agglomération, l’Île-de-France présente une autre singularité : celle de recourir davantage à d’autres modes de coopération locale, notamment les syndicats mixtes. Leur existence résulte d’une volonté historique des communes, puis des intercommunalités, de mutualiser certaines de leurs prérogatives au sein de structures ad hoc. Si l’achèvement de la carte intercommunale a réduit leur nombre, à travers un mouvement de dissolutions et de fusions (sur les compétences « eau » et « assainissement », notamment), le recours à la voie syndicale s’est maintenu à haut niveau dans la région, avec 150 syndicats mixtes fermés4 enregistrés au 1er janvier 2023, contre 179 en 2016. Ces syndicats sont particulièrement présents sur les compétences ayant trait au petit et grand cycle de l’eau, aux déchets et à l’énergie. Leur maintien résulte d’une volonté politique de conserver le cadre institutionnel historique, en préservant une ingénierie et des équipements dont le dimensionnement dépasse les frontières des EPCI et des EPT. Il s’intègre également dans un contexte où le retrait d’un EPCI dans un syndicat a une implication financière non négligeable, du fait de l’obligation, pour une intercommunalité « sortante », de rembourser a minima une quote-part des emprunts contractés par ce même syndicat. Cette spécificité se retrouve notamment dans la zone centrale, où quelques grands syndicats techniques sont historiquement présents pour les principaux services urbains (eau, assainissement, et traitement des déchets), alors qu’ailleurs, les métropoles de droit commun les exercent quasi exclusivement. Pour l’assainissement, une autre spécificité réside dans le fait que, en zone centrale, la compétence est fractionnée en plusieurs niveaux, sans qu’il n’y ait de lien fonctionnel entre les structures en charge de la collecte (les EPT), du transport (les Départements) et du traitement des eaux usées (le Syndicat interdépartemental pour l’assainissement de l’agglomération parisienne-SIAAP).

Le maintien des syndicats, couplé à l’élargissement des EPCI à fiscalité propre, conduit ces derniers à adhérer, dans de nombreux cas, à plusieurs syndicats pour les mêmes compétences mais sur des parties distinctes du territoire. Par exemple, sur plus de la moitié des EPCI et EPT franciliens, au moins deux structures assurent la compétence « collecte des déchets ». Il convient toutefois de noter que des mouvements récents d’intégration de la compétence « eau » dans les intercommunalités semblent s’opérer, avec des retraits de certaines structures de leurs syndicats « historiques »5.

UN FONCTIONNEMENT INTERCOMMUNAL À PLUSIEURS VITESSES EN ÎLE-DE-FRANCE

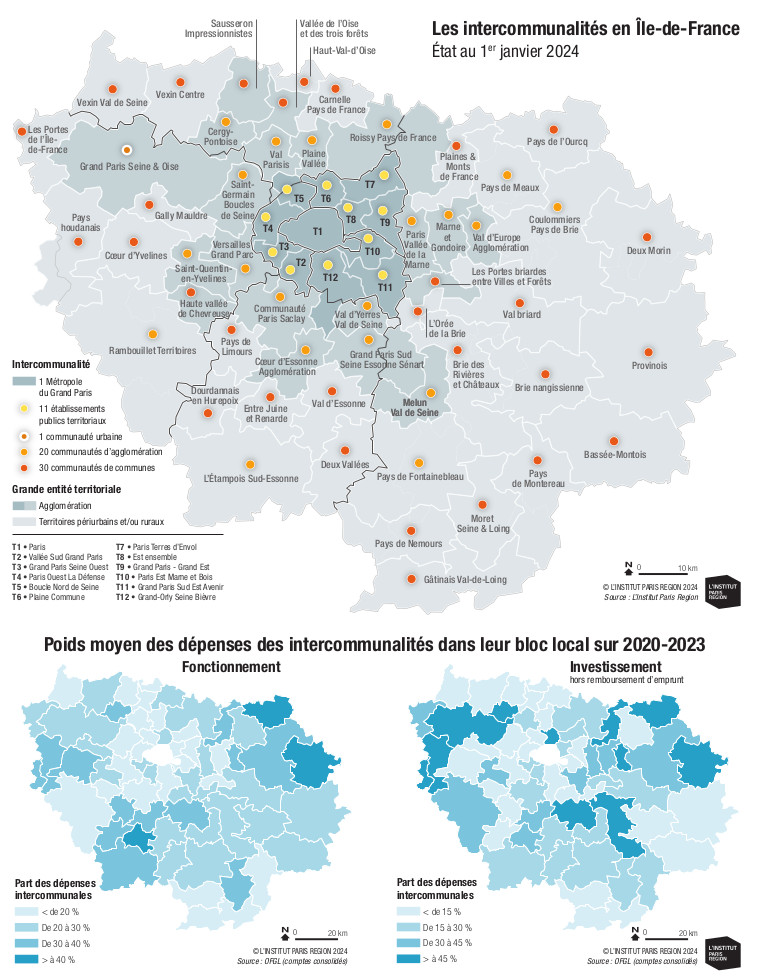

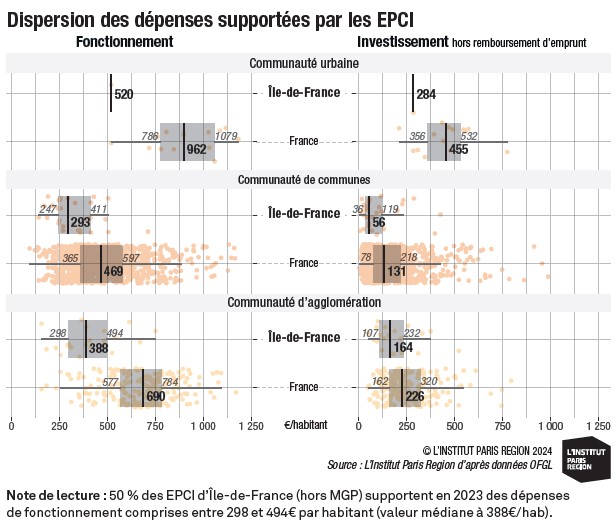

Les intercommunalités franciliennes (hors MGP et EPT) assument statutairement autant de politiques publiques que leurs alter ego. Sur la base d’un relevé établi dans Banatic6, confirmé par l’Observatoire de l’intercommunalité de l’Institut Paris Region, le nombre moyen de compétences assurées par les communautés de communes et d’agglomération franciliennes – respectivement 29 et 44 – est sensiblement identique à celui des autres régions. Toutefois, la surface financière des EPCI franciliens est sensiblement plus faible : les dépenses totales des CC et CA de la région sont inférieures de respectivement 34 % (430 €/habitant, contre 654 €/hab) et 36 % (582 €/hab, contre 915 €/hab) par rapport aux moyennes nationales.

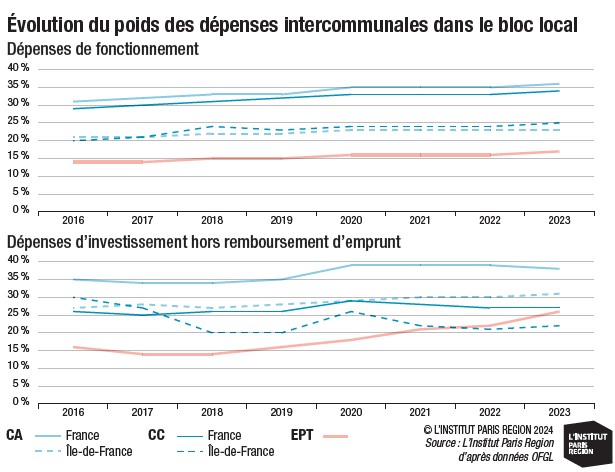

Ce constat s’explique par le fait que les intercommunalités franciliennes sont globalement moins intégrées : la part des services (et les dépenses associées) portés par les EPCI d’Île-de-France dans leur bloc local respectif reste inférieure en moyenne à ce que l’on observe dans les autres régions. Sur les agglomérations d’Île-de-France, 23 % des dépenses de fonctionnement sont portées par les EPCI (et donc 77 % par leurs communes adhérentes), contre 36 % en moyenne sur les agglomérations localisées hors de l’Île-de-France. Un écart existe également sur les dépenses d’investissement, dans de moindres proportions cependant (31 % en Île-de-France, contre 38 % dans le reste de l’Hexagone). Cette tendance a peu évolué depuis 2016 (voir graphique), à l’exception notable de celle observée sur les EPT, où le poids des investissements portés par les territoires a opéré un net décollage.

Plusieurs hypothèses peuvent expliquer cette tendance. Les intercommunalités constituées à l’issue des réformes législatives sont encore jeunes : elles n’ont, pour beaucoup d’entre elles, qu’un mandat, et ont été fortement marquées par des contingences administratives et financières, liées à l’installation de ces nouvelles structures (transfert de personnel, réorganisation des services, harmonisation des pratiques fiscales…).

Ensuite, la plupart des EPCI de la région sont moins constitués autour du schéma « communes périphériques-ville centre », plus souvent observé sur le reste du territoire. Dans ces contextes, la ville centre dispose d’équipements et de services dont le rayonnement dépasse le strict cadre communal. Leur mutualisation à une échelle communautaire peut alors être davantage engagée pour partager ces « charges de centralité ». Or, ce schéma est nettement moins présent dans la zone agglomérée parisienne, où les communes assurent historiquement des services dimensionnés pour un bassin de population important.

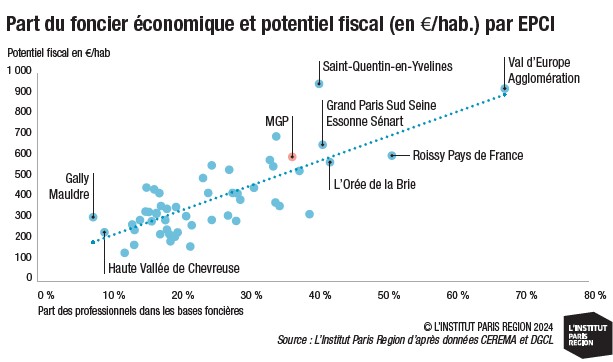

Ce constat global doit toutefois être nuancé eu égard à la diversité des situations locales. La cartographie du poids, par EPCI, des dépenses dans son bloc local respectif montre que certaines structures « pèsent » davantage dans leur écosystème institutionnel (voir carte). L’Institut Paris Region a identifié plusieurs facteurs expliquant la plus grande intégration de ces intercommunalités. Le premier concerne les intercommunalités constituées sur des anciennes « villes nouvelles ». Celles-ci disposent historiquement de prérogatives plus importantes, notamment en matière d’aménagement et de gestion d’équipements publics. Les agglomérations de Saint-Quentin-en-Yvelines, Grand Paris Sud Seine Essonne Sénart, Val d’Europe ou Cergy-Pontoise présentent, à cet égard, des niveaux d’investissement sensiblement plus importants que la moyenne, tant à l’échelle régionale que nationale. Certains EPCI exercent par ailleurs des compétences spécifiques qui pèsent significativement dans leur budget, notamment celles portant sur l’action sociale (petite enfance et personnes âgées). Il s’agit notamment des communautés de communes Gally Mauldre, Pays de l’Ourcq, Deux Morin ou encore Juine et Renarde. La nature juridique intervient également pour expliquer une plus grande intégration, comme c’est le cas avec Grand Paris Seine et Oise, constituée en communauté urbaine, forme la plus « intégratrice » de compétences (hors métropoles de droit commun). Enfin, d’autres structures comme Plaine Commune se distinguent par une volonté politique historique d’élus communaux décidant de mutualiser certaines compétences à l’échelon intercommunal.

DES DYNAMIQUES FISCALES PRÉSERVÉES JUSQU’À MAINTENANT

Les ressources des EPCI ont été fortement bouleversées à la suite des réformes engagées depuis 2017. Celles-ci ont trait à la suppression, dans les budgets locaux, de la taxe d’habitation sur les résidences principales, en 2021, et de la cotisation sur la valeur ajoutée des entreprises (CVAE), en 2023, compensée par une fraction de TVA nationale. Les intercommunalités ont également subi une érosion de leur assiette fiscale, avec la division par deux des bases de taxation des locaux industriels pour la taxe foncière et la cotisation foncière des entreprises (CFE), compensée par l’État.

Les principales ressources fiscales des intercommunalités de droit commun sont désormais constituées de la TVA (2,49 milliards d’euros en 2023), de ce qu’il reste de la fiscalité économique (CFE, taxe sur les surfaces commerciales et imposition forfaitaire sur les entreprises de réseau, pour 1,68 milliard d’euros) et enfin de différentes taxes sur le foncier, acquittées par les ménages et les entreprises (taxes foncières, taxe d’enlèvement des ordures ménagères et taxe « Gemapi », pour 1,6 milliard d’euros). Sur la période 2018-2024, les impôts et taxes perçus par les EPCI, déduction faite des attributions de compensation et de différents prélèvements sur fiscalité, ont été particulièrement dynamiques, avec une augmentation moyenne de 13 % par an7, soit un rythme plus élevé que les Communes (+6 %), les Départements (+8 %) ou encore la Région (+1 %). Les écarts de richesse entre EPCI peuvent être notables, même s’il existe des mécanismes pour les corriger (lire encadrés en fin d'article). La répartition par EPCI de ces recettes fiscales et leur évolution est toutefois hétérogène. La capacité d’une intercommunalité à percevoir des recettes fiscales, mesurée traditionnellement par le potentiel fiscal, exprimé en euros par habitant, est grandement corrélée avec la présence de locaux d’activités sur les territoires.

Cette tendance n’est pas étonnante eu égard au fait que les EPCI d’Île-de-France sont, à l’exception de trois communautés de communes, au régime de la fiscalité professionnelle unique, où les taxes d’origine économique sont centralisées à leur échelle. Il est toutefois probable que ce lien se distende à long terme, avec la substitution de la TVA à la CVAE. Cette dernière évoluait dans sa totalité en fonction des performances d’une entreprise et de son implantation dans les territoires, alors que, en l’état actuel du droit, le lien avec les dynamiques locales n’intervient que sur la croissance de la TVA « post-réforme ».

L’augmentation des recettes observée auprès des EPCI s‘est inscrite dans un contexte de forte inflation, qui s’est également répercutée dans les dépenses, à travers les postes d’achats, les dépenses de personnel et les prestations de service. Depuis 2020, les intercommunalités franciliennes ont cependant globalement pu maintenir leur niveau d’épargne et accroître significativement leurs dépenses d’investissement (1,9 milliard d’euros, hors remboursement de la dette en 2023, soit +15 % par rapport à 2022), tout en conservant un niveau d’endettement stable (4,5 milliards d’euros). L’investissement intercommunal reste encore minoritaire8. Toutefois, la progression de l’investissement public du bloc local est dorénavant portée par l’intercommunalité (+93 % sur les intercommunalités, contre +26 % sur les communes entre 2018 et 2023).

UN CONTEXTE INSTITUTIONNEL ET FINANCIER ENCORE INCERTAIN

En dépit de la stabilité institutionnelle observée, de nombreuses incertitudes demeurent. Celles-ci sont financières, en particulier, et portent sur la contribution des intercommunalités franciliennes à la réduction du déficit public des administrations. De nombreuses dispositions initialement prévues dans le projet de loi de finances 2025 étaient particulièrement restrictives pour les finances des collectivités et de leurs groupements : mise en réserve d’une fraction de fiscalité pour les « grosses » structures, réduction du remboursement de la TVA sur les investissements locaux (fonds de compensation de la TVA), augmentation de la part employeurs sur les cotisations des fonctionnaires territoriaux. À ces dispositions s’ajoutait, pour 2025, une mesure préconisée par la Cour des Comptes dans son rapport d’octobre 2024 sur les finances publiques locales : la décorrélation, en 2025, entre l’évolution de TVA perçue par l’État et celle reversée aux collectivités et groupements (2,5 milliards d’euros en 2023 pour les intercommunalités de la région). Si l’application de ces différentes mesures reste incertaine à court terme, eu égard au report du vote du projet de loi de finances 2025, les EPCI n’échapperont probablement pas à une gestion budgétaire plus contrainte dans les prochains mois. Au-delà du contexte national, les relations financières entre les communes, les territoires et la MGP ne sont pas encore stabilisées : l’architecture prévue initialement par la loi NOTRe n’est pas arrivée à son terme. Celle-ci visait, notamment, à un partage transitoire de la fiscalité économique entre les EPT (ainsi que la Ville de Paris) et la MGP, les premiers percevant, jusqu’en 2021, la CFE ; la seconde, la CVAE et d’autres taxes annexes, avant un fléchage de l’ensemble de ces recettes à la MGP. Face aux nécessités de financement des services publics portés par les EPT, différentes dispositions législatives engagées dans chaque loi de finances ont reculé cette échéance, et établi un partage transitoire de la dynamique de la CFE entre les EPT (et la Ville de Paris) et la MGP. Cette difficulté à achever le modèle de financement – particulièrement complexe – est révélatrice des difficultés institutionnelles observées pour le partage des politiques du bloc local dans la zone centrale. Avec la contribution probable des intercommunalités à la résorption du déficit public, ce sont autant d’incertitudes qui questionnent la capacité future des intercommunalités franciliennes à poursuivre leur engagement dans les politiques de proximité dont elles ont la charge – politiques qui seront abordées prochainement dans une seconde note.■

1. Les adhérents de la MGP sont les communes et non les EPT.

2. Les CC et les CA devaient en retenir parmi une liste définie dans le Code général des collectivités territoriales.

3. Opérations d’aménagement d’intérêt métropolitain de Villeneuve-la-Garenne, Noisy Pôle Gare, Poudrerie-Hochailles (Livry- Gargan), Plaine Saulnier (Saint-Denis), Molette (Le Blanc-Mesnil), secteurs de Grusie et Val d’Ablon (Villeneuve-le-Roi) et la ZAC des Docks (Saint-Ouen).

4. Les syndicats dits « fermés » sont des structures de coopération locale composées uniquement de communes et d’EPCI à fiscalité propre, à l’inverse des syndicats « ouverts », qui comportent d’autres collectivités locales (Départements, Région).

5. C’est le cas d’Est Ensemble et du Grand Orly Seine Bièvre, avec leur retrait du Syndicat des eaux d’Île-de-France (SEDIF) sur tout ou partie de leur territoire, ou encore de la prise en main, a minima, de la distribution sur certaines agglomérations de grande couronne.

6. Base nationale sur l’intercommunalité, administrée par la Direction générale des collectivités locales.

7. Source : Observatoire des finances publiques et de la gestion publique locale (OFGL).

8. 23 % de l’investissement porté par le bloc local provient des EPCI et EPT franciliens (calculs de L’Institut Paris Region, d’après données OFGL).

LA DSC : UN OUTIL DE RÉÉQUILIBRAGE FINANCIER DANS LES INTERCOMMUNALITÉS FRANCILIENNES ?

Les structures intercommunales franciliennes et leurs communes adhérentes sont particulièrement concernées par le sujet de la péréquation. Cette dernière correspond aux différents mécanismes financiers institués pour corriger les inégalités de richesse entre collectivités. La péréquation se pose tout d’abord à l’échelle d’une intercommunalité, à travers la dotation de solidarité communautaire (DSC). Celle-ci vise au versement par l’EPCI d’un transfert de fiscalité aux communes, dont le montant diffère en fonction de leurs caractéristiques socio-économiques. Cet outil, obligatoire pour les communautés urbaines et métropoles, est mobilisé en 2023 sur onze structures. 331 communes en ont bénéficié pour un montant perçu de 73,5 millions d’euros (dont 42 millions d’euros sur le périmètre de la MGP). Pour 70 % d’entre elles, la DSC représentait toutefois moins de 1 % de leurs recettes de fonctionnement.

L’EPCI « ÎLE-DE-FRANCE » : UN CONTRIBUTEUR MAJEUR A LA PÉRÉQUATION

À l’échelle de la région, la péréquation intercommunale s’incarne avant tout dans la contribution des intercommunalités et leurs communes au dispositif national ad hoc : le Fonds de péréquation des ressources communales et intercommunales (FPIC). Doté d’1 milliard d’euros, il vise à faire contribuer les ensembles intercommunaux présentant les indicateurs de richesse les plus élevés au profit de ceux disposant des ressources les plus faibles. Or, au regard des caractéristiques franciliennes, l’EPCI « Île-de-France » pris dans son ensemble est considéré comme riche au regard de celui des autres régions, et abonde significativement ce fonds. En intégrant Paris, la contribution nette des ensembles intercommunaux franciliens au FPIC s’élève à environ 400 M€ (40 % de l’enveloppe nationale du fonds). Enfin, les EPCI franciliens sont indirectement touchés par les choix de financer la hausse de dotations de péréquation verticale de l’État par des réductions d’autres ressources perçues par les collectivités. Parmi ces « variables d’ajustement » en figure une qui pèse particulièrement dans les ressources des intercommunalités franciliennes : la dotation de compensation de la part salaires* (DCPS – 1,4 milliard d’euros en 2023, soit 31 % de la DCPS perçue en France). Pour l’Île-de-France, 26 millions d’euros ont ainsi été successivement « écrêtés » en moyenne chaque année depuis 2018, soit une baisse cumulée de 450 M€ sur les cinq dernières années.

* La DCPS est une dotation versée au bloc local pour compenser la suppression de la part salaires de la taxe professionnelle engagée à la fin des années 1990.

Cette étude est reliée à la catégorie :

Intercommunalités