Les opérateurs publics dans le marché de l'aménagement francilien

Pourquoi les opérateurs publics n’ont-ils pas dit leur dernier mot ?

Promoteurs immobiliers, aménageurs, constructeurs, opérateurs de services urbains, compagnies d’assurance, banques d’affaires, ces acteurs seraient devenus (ou redevenus) les acteurs centraux de l’aménagement des villes imposant « leur main discrète » sur celles-ci. Le poids de ces city builders1 marque-t-il la fin ou, tout au moins, le déclin des opérateurs publics de l’aménagement relevant de l’État et des collectivités locales ?

Cette question s’applique particulièrement à l’Île-de-France où l’État a, traditionnellement, joué un rôle déterminant dans son aménagement.

Rappelons qu’au cours des années 1960, l’interventionnisme étatique s’est traduit par la création d’un nouveau type de structures : les établissements publics d’aménagement (EPA) dont 7, sur le modèle de l’Établissement public de l’aménagement de La Défense (EPAD), créé en 1958, sont encore aujourd’hui en place. Parallèlement, les pouvoirs locaux (communes, intercommunalités mais aussi départements) ont, avec les nouveaux moyens juridiques, techniques et financiers accompagnant les actes de décentralisation, affirmé leur capacité à agir dans le domaine de l’aménagement. Ils se sont dotés de leurs propres outils d’intervention regroupés sous le vocable d’entreprises publiques locales (EPL). Il en existe aujourd’hui une cinquantaine - aussi bien départementales, intercommunales que communales. À ces structures, on peut ajouter les opérateurs faisant de l’aménagement à titre « secondaire » (La société du Grand Paris, Solideo). Cette liste, à elle seule, révèle la profusion des opérateurs publics en Île-de-France, même si leur participation à des projets d’aménagement est très inégale selon les territoires, selon la valeur du foncier et de ses capacités de rendement après aménagement. Elle met en évidence l’existence d’une véritable « industrie publique de l’aménagement », composée d’entreprises publiques qui acquièrent, transforment, portent financièrement et cèdent chaque année des hectares de terrains destinées à la promotion immobilière et aux constructions publiques en Île-de-France. Les opérateurs publics n’ont donc pas dit leur dernier mot !

Chantier de La Défense, Courbevoie 1969 © Jean Bruchet

Une contribution importante à la production de logements en Île-de-France

Pour preuve, leur contribution à la production de logements en Île-de-France ne faiblit pas … bien au contraire. Sur la période 2014-2017, ce sont 14 362 logements qui ont été autorisés sur des terrains aménagés et cédés par ces opérateurs publics, ce qui représente 21,5 % des 66 800 logements produits en Île-de-France, chaque année, contre seulement 14 % tout au long de la période précédente (2010-2013). Loin de disparaître, les aménageurs publics tendent donc à renforcer leur poids ces dernières années, tout particulièrement dans les territoires de seconde couronne.

Néanmoins, leur modèle économique, qui reposait sur un foncier peu cher, est remis en question dans ces territoires. L’équilibre financier des opérations, en particulier pour les établissements publics d’État, est plus compliqué désormais à atteindre en raison des différents usages du foncier et des conflits qu’ils suscitent. Le foncier n’est plus simplement considéré comme une réserve pour l’urbanisation, mais comme une réserve de biodiversité, un cadre paysager garantissant la qualité du cadre de vie ou encore un outil d’une activité de production alimentaire. Ces usages multiples, très variables selon le type de territoire (rural, périurbain ou urbain) viennent interroger un modèle de développement – celui de l’étalement urbain fondé sur une forte consommation foncière qui, il y a peu encore, avait un statut d’évidence. Cette nouvelle donne foncière constitue un élément très impactant pour les opérateurs de l’aménagement et plus encore dans ces territoires de grande couronne qu’ailleurs, car ils ne peuvent jouer qu’à la marge sur le prix de vente des logements pour équilibrer leur budget. Il leur faut en effet rester dans des prix de sortie abordables s’ils veulent que « leurs produits » soient attractifs pour les populations de ces territoires. Or, les contraintes qui pèsent sur le foncier – tout particulièrement le « zéro artificialisation nette » – conduisent les opérateurs publics à privilégier des fonciers déjà urbanisés dont l’aménagement est nécessairement plus coûteux pour plusieurs raisons : des montages juridiques souvent plus complexes, des opérations de démolition et de construction, une dépollution des sols, un confortement des sous-sols par injection de béton pour combler des carrières ou encore la mise en place de systèmes de construction sur pieux en acier.

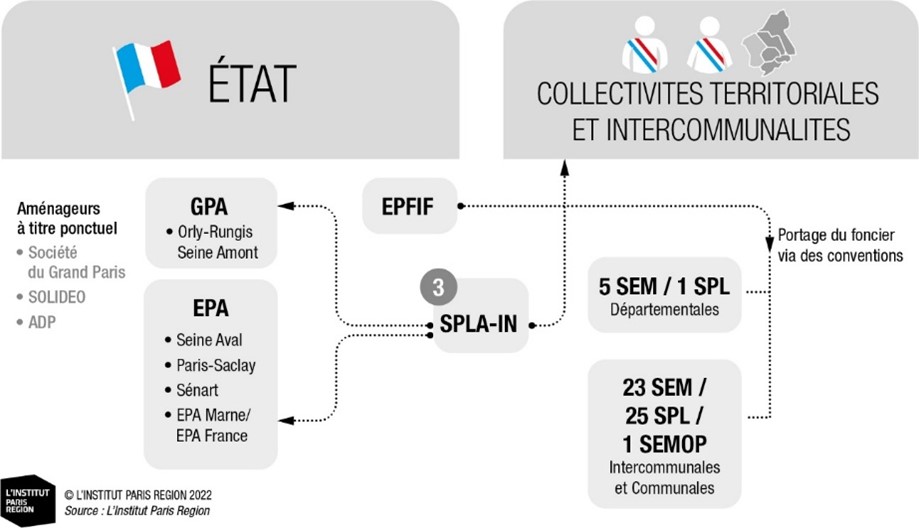

Qui sont les opérateurs publics de l’aménagement ? Où sont-ils ?

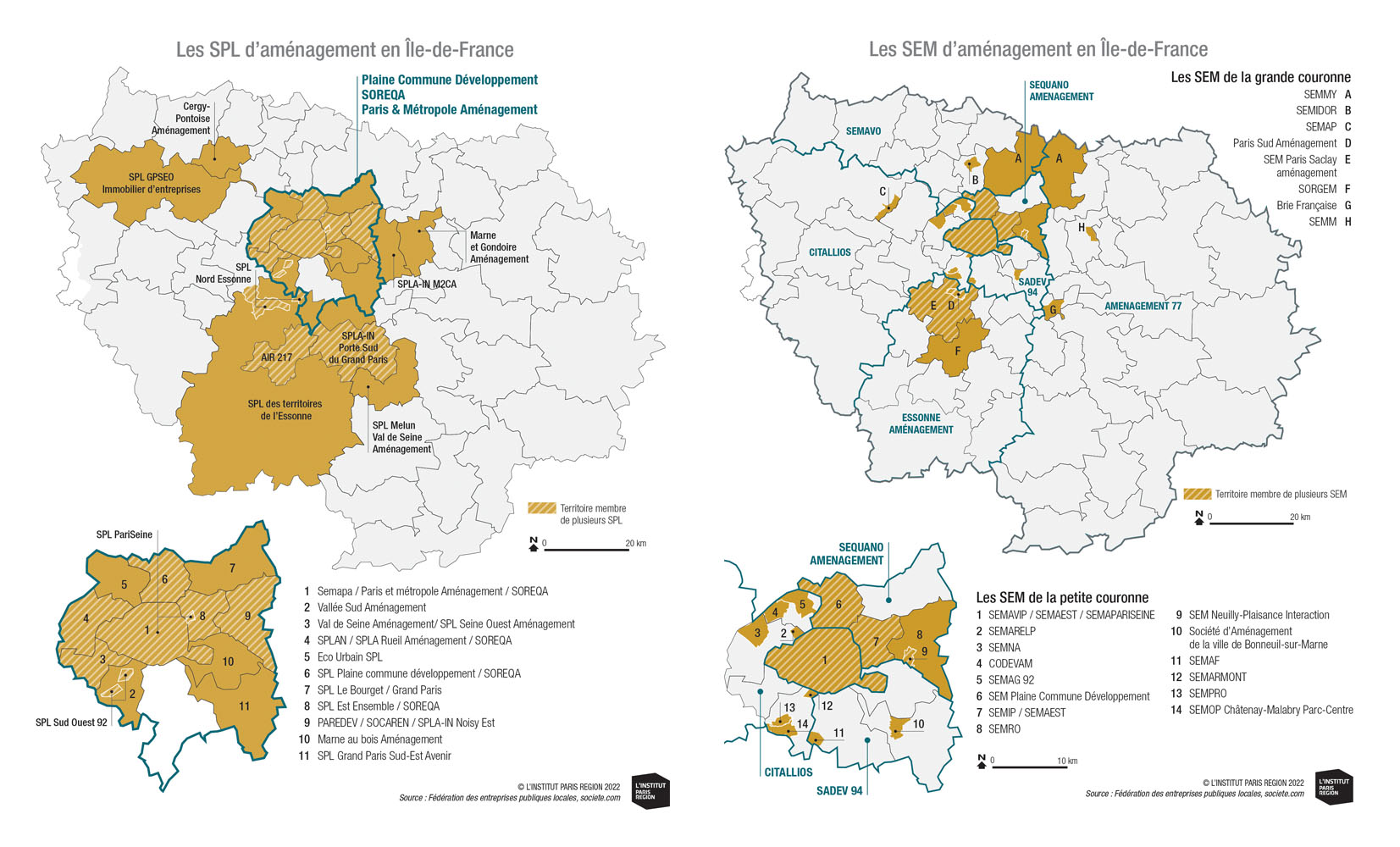

Bien implantée, cette industrie publique de l’aménagement a connu plusieurs changements au cours des dix dernières années. Une concentration des moyens et des capacités financières au sein de grands opérateurs étatiques (Grand Paris Aménagement) et départementaux (Citallios, SADEV 94). Ceux-ci apparaissent comme les seuls à pouvoir porter, sur le temps long, les risques de projets d’aménagement d’envergure, les seuls aussi à pouvoir supporter les coûts de la mise en concurrence, avec les acteurs privés, générés par les appels à projets lancés sur les territoires les plus attractifs de la métropole régionale (ex. Inventons la Métropole du Grand Paris). Un deuxième changement tient à la diversification des opérateurs avec l’arrivée de nouvelles catégories d’entrants en particulier les nombreuses Sociétés publiques locales (SPL). À la différence des Sociétés d’économie mixte, les SPL présentent en effet l’avantage de ne pas être soumises à une obligation de mise en concurrence, les élus locaux conservent ainsi un outil « maison ». Un autre type d’opérateur, significatif des nouvelles relations entre l’État et les pouvoirs politiques locaux, est la SPLA-IN. (Société publique locale d’aménagement d’intérêt national). Il en existe trois en île de France2. Leur originalité réside dans l’association entre deux puissances publiques : l’une relevant du bloc communal (commune ou intercommunalité) et l’’autre de l’État. Enfin, la recomposition du système d’acteurs est également liée aux nouvelles missions assurées par des acteurs traditionnels comme l’EPFIF dont la mobilisation dans des opérations de requalification de copropriété en difficulté (ORCOD-IN) marque son évolution d’opérateur du foncier vers celle d’acteur de la réhabilitation.

Le système d’acteurs publics de l’aménagement francilien

Pas un déclin mais une recomposition

On ne peut donc pas parler de déclin de l’industrie publique de l’aménagement mais plutôt d’une recomposition de son système d’acteurs où les opérateurs d’État jouent encore les premiers rôles. Il se recompose, s’adapte à la nouvelle donne institutionnelle et aux contraintes du marché, mais il reste profondément marqué par l’héritage des politiques d’aménagement des Trente Glorieuses. Cet héritage de politiques publiques nationales s’impose comme un « sentier de dépendance » structurant, selon l’existence ou non d’un EPA, selon le poids des opérations de rénovation urbaine, la gouvernance des acteurs de l’aménagement d’un territoire intercommunal. Les deux territoires que nous avons étudiés - Grand Paris Sud et Roissy Pays de France – le montrent bien. À Grand Paris Sud, l’héritage de la construction de deux villes nouvelles est encore inscrit dans le paysage de l’aménagement de deux manières d’une part, par l’existence d’un opérateur, incontournable, sur la rive droite de la Seine, l’EPA Sénart et, d’autre part, par la présence de GPA. Ce dernier tout en ayant modifié ses modes d’action avec les collectivités locales, assure par ses importantes réserves foncières, par ses liens historiques avec les acteurs de l’ex-ville nouvelle d’Évry, par son investissement financier et en ingénierie sur les lourdes opérations de renouvellement urbain, le rôle d’acteur-pivot de l’aménagement local. Sur le territoire de Roissy-Pays-de-France, la présence de l’État se manifeste différemment. Il est maître de ce qui se joue sur le territoire de la plateforme aéroportuaire tout en n’exerçant qu’une tutelle souple sur l’entreprise qui en a la charge (ADP). Sur le reste du territoire, sa maîtrise est moins évidente car son principal opérateur - GPA - ne dispose pas d’un patrimoine foncier aussi bien doté que celui qu’il détient à Grand Paris Sud. Il est en concurrence avec d’autres acteurs publics - EPL départementales ou communales – et avec des acteurs privés de l’aménagement pour tout ce qui concerne les ZAC dédiées aux activités économiques. Au-delà des spécificités de chacun de ces territoires, le point commun - déterminant dans la gouvernance de leur aménagement - est la présence d’opérateurs d’État qui structurent encore le système d’aménagement et les jeux d’acteurs.

On mesure ici tout l’intérêt de comprendre « par le bas », par les territoires où se sont sédimentés des outils, des pratiques, voire des cultures de l’aménagement, les modes de régulation de la gouvernance de l’aménagement. Cette connaissance territoriale du « comment s’organise l’aménagement » constitue un préalable indispensable pour répondre aux défis de la construction de logements tout en répartissant spatialement le nécessaire effort de sobriété foncière. Elle permettra d’engager le débat avec les aménageurs autour de la mise en œuvre de ces défis.

1. Susan Fainstein, The City Builders, Property, Politics and Planing in London and New-York, Oxford, Blackwell, 1994.

2. Cette notion vise à souligner la manière dont les décisions passées comme l’héritage institutionnel encadrent et orientent la décision publique. Voir Bruno Pallier, Dictionnaire des politiques publiques, Sciences Po. Les Presses, 2004.

Voir aussi

Les opérateurs de l'aménagement franciliens - Fiches cartographiques en ligne

Cette étude est reliée aux catégories suivantes :

Aménagement et territoires |

Aménagement |

Foncier |

Gouvernance