L'immobilier Life Sciences en Île-de-France : une offre en développement, connectée aux équipements hospitaliers et scientifiques

Les biotechnologies en santé sont des technologies stratégiques : conserver la maîtrise des process et des sites de production est à la fois un enjeu de souveraineté, un enjeu de soutenabilité du système de santé et un enjeu économique, car les produits et les services générés ont une très forte valeur ajoutée. Leur essor nécessite notamment la disponibilité d’un immobilier spécialisé, auquel les petites entreprises d'Île-de-France accèdent très difficilement. Alors que les tensions sur ce segment très spécialisé du marché immobilier sont au plus haut, les promoteurs de l’immobilier life sciences mettent désormais sur le marché des surfaces non négligeables. L'Institut Paris Region et Medicen dressent un panorama de l’offre d’hébergement destinée à accompagner le développement des biotechs.

Le problème numéro un des start-up françaises est la recherche de financement. Mais, en Île-de-France, il en existe un autre : celui de l’accès à des laboratoires. Les petites entreprises des biotechnologies alertent depuis plusieurs années sur leurs difficultés pour accéder à de l’immobilier équipé de laboratoires L1 et L2 (wet lab)1 dans la région. Elles ont été contraintes de trouver des solutions de fortune pour poursuivre leur développement, et certaines ont dû délocaliser leurs activités en dehors de l’Île-de-France. Cette situation, tendue pour encore une année ou deux, est en passe de changer, avec de nombreux projets en cours de construction et d’autres en restructuration de bâtis existants. Toutes les difficultés dans ce marché émergent n’ont cependant pas disparu. Les entretiens conduits dans le cadre de cette étude (lire encadré) ont permis de dégager des pistes de réflexion pour la consolidation de l’écosystème – entreprises et immobilier – Life Sciences.

VERS UN DOUBLEMENT DE L’OFFRE D’ICI À 2026 ET UN TRIPLEMENT POTENTIEL À L’HORIZON 2030

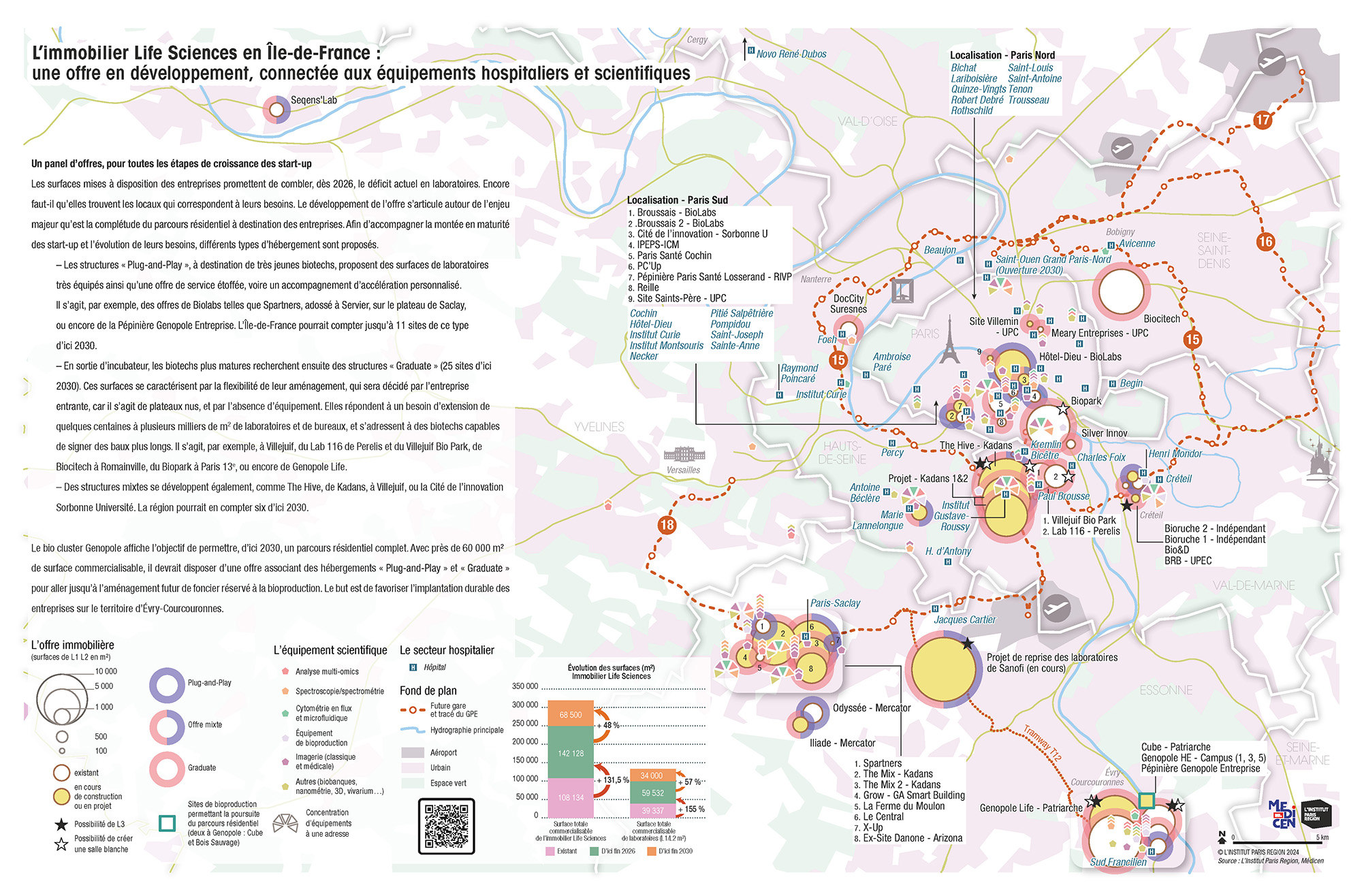

L’Île-de-France connaît aujourd’hui un développement important de son offre en immobilier Life Sciences. La surface commercialisable existante (laboratoires de type L1 et L2, bureaux associés et espaces communs compris), qui s’élève à près de 108 000 m², devrait plus que doubler d’ici fin 2026, pour atteindre 250 000 m² puis dépasser 300 000 m² à l’horizon 2030. Concernant les seules surfaces de laboratoires, 50 000 à 60 000 m² devraient s’ajouter aux 40 000 m² existants d’ici fin 2026 (voir carte). Les surfaces et les calendriers collationnés relèvent du déclaratif, mais certains projets sont déjà en train de sortir de terre, et les chiffres à échéance 2026 peuvent être considérés comme solides, sauf impondérables. Quant aux projets envisagés au-delà, vers 2030, leur livraison dépendra du rythme de commercialisation des surfaces précédemment mises sur le marché.

UNE OFFRE CONNECTÉE AUX ÉQUIPEMENTS HOSPITALIERS ET SCIENTIFIQUES

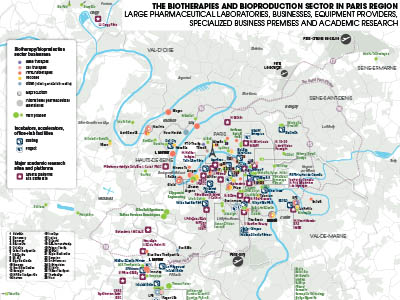

La lecture combinée de l’offre immobilière de laboratoires et de la desserte en transports en commun – dont le réseau du Grand Paris Express –, associée aux hôpitaux et aux plateformes techniques, permet de comprendre l’offre francilienne dans tout le potentiel de développement qu’elle propose aux entreprises. Certains sites apparaissent comme extrêmement intéressants pour les start-up. La proximité d’hôpitaux qui ont une activité reconnue en matière de recherche clinique et pré-clinique, soit une quarantaine d’établissements, est essentielle. L’accès à des plateformes techniques ouvertes aux entreprises2 – moyennant transaction – est également indispensable aux recherches conduites par les start-up. Plus de 350 plateformes ont été recensées. L’Île-de-France est en train de se doter d’un atout qui faisait défaut à son écosystème des biotechnologies : une offre en immobilier Life Sciences connectée aux équipements hospitaliers et scientifiques dans la « ville du quart d’heure »3.

LE RENFORCEMENT ACTUEL PROFITE PLUS AU SUD DE L’ÎLE-DE-FRANCE

Trois départements, l’Essonne, le Val-de-Marne et Paris, concentrent l’offre existante et potentielle, avec 39 sites sur les 42 recensés et plus de 90 % de l’offre affichée d’ici 2030, soit 290 000 m² de surfaces de laboratoire/bureaux. Plus précisément, l’offre immobilière se renforce presque exclusivement sur quatre territoires : Paris-Saclay Cancer Cluster (PSCC), à Villejuif, le plateau de Saclay, Genopole et la moitié sud de Paris. À Villejuif, les bâtiments de Kadans Science Partner, avec The Hive en cours de construction, viendront augmenter la surface commercialisable de 25 000 m² dans un premier temps. Plus de 30 000 m² supplémentaires sont envisagés d’ici 2030. Sur le plateau de Saclay, l’offre potentielle cumulée est estimée à plus de 50 000 m², avec l’arrivée de The Mix (15 000 m²)puis The Mix 2 (10 000 m²), de Kadans, du Central (16 000 m²), opéré par l’établissement public d’aménagement (EPA) Paris-Saclay, et du bâtiment Grow by GA (3 550 m²), auxquels pourrait s’ajouter le projet de réhabilitation de l’ex-site de Danone (8 000 m²), de l’investisseur Arizona. Sur le territoire d’Évry-Courcouronnes, Genopole Life, de Patriarche (21 000 m²), et Cube (10 000 m² dédiés à la bioproduction) visent à compléter l’offre existante du biocluster avec, d’ici 2030, une offre associant des hébergements de différents types en fonction de la maturité des entreprises, pour aller jusqu’à l’aménagement futur de foncier réservé à la bioproduction (Bois Sauvage). L’objectif est de favoriser l’implantation durable des entreprises sur ce territoire.

Enfin, malgré les tensions propres au territoire parisien, l’offre continue de s’étendre, particulièrement dans le sud de la capitale, avec la Cité de l’innovation Sorbonne Université (7 300 m²), l’offre Biolabs à Broussais (1 000 m²) et Hôtel-Dieu (10 500 m²), ainsi que la future pépinière Paris Santé Losserand (5 000 m²), en face de l’hôpital Saint-Joseph. Ces projets grossiront de 24 000 m² l’offre actuelle, estimée à 22 000 m².

L’offre s’étoffe aussi à Créteil, autour de l’Institut Mondor de recherche biomédicale (IMRB). Le réseau de transport (ligne 7 du métro et future ligne 15), reliant Villejuif à Créteil, s’avère crucial pour le développement de cet écosystème naissant, qui désire s’intégrer au tissu d’innovation en santé métropolitain et compléter l’offre en oncologie du PSCC. Il n’est pas prévu d’évolution notable des surfaces, ces prochaines années, dans les départements des Yvelines, Hauts-de-Seine et Seine-Saint-Denis, qui restent pour le moment relativement à la marge du marché de l’immobilier Life Sciences, à l’exception du Seqen’s Lab, sur le site de Porcheville, qui propose 1 000 m² de laboratoires et bureaux, et dispose d’autres capacités si nécessaire.

LE DÉVELOPPEMENT D’UNE OFFRE EN RECYCLAGE

Bien que l’essentiel des laboratoires arrivant sur le marché soit du neuf, une partie est issue de bâtiments reconvertis4, tels que l’immeuble Odyssée, aux Ulis. À Suresnes, Doc City, qui a ouvert il y a près d’un an et propose des surfaces aux start-up à côté du pôle de consultation médicale, est issu de la rénovation d’un ancien immeuble de bureaux de Saint-Gobain. Le rôle d’acteurs tels qu’Oxford Properties, allié à Novaxia pour la reprise de Biocitech à Romainville, ou Arizona, pour l’ex-site Danone, est potentiellement impactant pour les territoires concernés, car les surfaces qu’ils s’apprêtent à remettre sur le marché sont importantes. Fort de ses 24 000 m² et d’un foncier de 3,5 ha, Biocitech demeure un site à fort potentiel, desservi par la ligne 5 du métro.

LES ACTEURS INTERNATIONAUX SPÉCIALISTES DES LIFE SCIENCES

La plupart des offreurs relèvent du secteur privé. Kadans, Patriarche ou Biolabs sont des acteurs internationaux spécialistes de l’immobilier Life Sciences. Intervenant dans différents clusters européens ou nord-américains (Londres, Lausanne, Leiden, Heidelberg, Boston, la Caroline du Nord…), ils s’intéressent désormais à l’espace régional francilien, chacun avec son positionnement. Pour ajuster leurs offres, ils travaillent en étroite relation avec les acteurs principaux du territoire, qu’il s’agisse des collectivités et des structures chargées de l’aménagement (EPA Paris-Saclay, SEM Genopole…), des hôpitaux (AP-HP et Gustave-Roussy) ou, selon les cas, de grandes entreprises pharmaceutiques (Servier, Sanofi…).

LES ACTEURS PRIVÉS LOCAUX QUI FONT DU SUR-MESURE

Une autre catégorie, très intéressante pour les stratégies mises en place mais intervenant sur des surfaces bien plus réduites, est celle d’acteurs privés locaux qui font du sur-mesure. Un exemple totalement atypique est celui de la biotech OxiProteomics, spin-off de l’Université Pierre-et-Marie-Curie (UPMC), qui, ne trouvant pas de quoi s’étendre, a monté une société civile immobilière (SCI) et s’est lancée dans la construction de ses propres laboratoires, parvenant ainsi à se loger à des coûts maîtrisés, et même à proposer l’excédent d’espace à d’autres entreprises.

Dans un registre différent, la petite foncière familiale Mercator, qui, par sa grande proximité avec l’écosystème du plateau de Saclay – à la fois celui des start-up en phase de post-incubation et celui de l’immobilier local – a pu proposer du L1-L2 en faisant muter un bâtiment vide depuis plusieurs années, dans le parc de Courtabœuf, aux Ulis. Elle développe désormais son offre existante, Odyssée, sur le terrain adjacent, par la mise sur le marché d’Iliade (1 600 m²), un nouvel immeuble qui pourra même accueillir des pilotes industriels en rez-de-chaussée.

LA SPHÈRE DES ACTEURS PUBLICS

Les sites hospitaliers et universitaires (Sorbonne Université pour la Cité de l’innovation, par exemple), cherchent de plus en plus à promouvoir une offre ouverte aux entreprises extérieures. Le cas d’Henri-Mondor montre l’intérêt qu’y trouvent les différentes parties prenantes : l’université perçoit des loyers, l’IMRB loue ses plateformes techniques et les start-up locataires accèdent à un environnement de recherche très qualitatif, à des prix encadrés. Autre type d’acteur public : la SEM RIVP, qui, à la différence d’un bailleur social classique, a réglementairement la possibilité de diversifier ses activités. Elle applique à l’immobilier destiné aux entreprises son modèle de financement du logement social et emprunte à très long terme, avec un objectif de rentabilité de 4 à 5 % sur 50 ans. Comme sur le marché du logement, ce dispositif permet de maintenir des loyers parisiens à des niveaux inférieurs à ceux du marché, ce qui est régulièrement dénoncé. On peut cependant considérer que cet immobilier subventionné a la vertu de faire émerger des entreprises qui, demain, auront besoin de l’immobilier développé par des acteurs privés. À noter : la RIVP, parce qu’elle met en oeuvre des fonds publics, doit fonctionner exclusivement avec une association autonome, du type Paris Biotech Santé, et ne peut en aucun cas s’associer avec une entreprise pharmaceutique pour animer ses incubateurs ou pépinières. Les acteurs de l’immobilier Life Sciences s’intéressent désormais à l’Île-de-France, mais toutes les difficultés sur ce marché émergent ne sont pas encore levées pour autant.

UN MARCHÉ DIFFICILE À CERNER

Les besoins, tant en surface qu’en équipement et services, sont difficiles à cerner, aux dires de beaucoup d’acteurs, a fortiori s’ils ne sont pas spécialistes de cet immobilier très particulier. Comparé à l’immobilier tertiaire, c’est un marché répondant aux besoins d’un petit nombre d’entreprises cherchant de petites superficies, ayant des capacités financières restreintes mais des besoins en équipements de laboratoires qui ne le sont pas. Les surfaces nécessaires à ce jour ne seraient pas occupées par un ou deux gros locataires, mais par plusieurs petits, entraînant des coûts de gestion importants. Il y a un déficit d’intermédiaires, car les brokers ne maîtrisent pas ce marché. Les surfaces en jeu sont modestes, les clients très spécialisés et l’offre très technique, alors que la rentabilité financière attendue est moindre que pour du tertiaire classique. Les spécialistes des Life Sciences ont pourtant bien identifié l’Île-de-France comme un territoire apte à ce type de business. L’intérêt, bien compris de tous, sera d’apprécier au mieux les besoins des entreprises au regard de leurs capacités financières afin de limiter la mise sur le marché d’offres inadaptées et d’évacuer le spectre de la suroffre. Le rythme d’écoulement de la première vague d’offres, d’ici à 2026, constituera une information importante pour les mises sur le marché ultérieures.

CONTRIBUER À LA ROBUSTESSE DE L’ÉCOSYSTÈME

Face à la difficulté d’appréhender l’évolution de la situation économique des entreprises des biotechnologies d’une part, face aux enjeux de production d’un immobilier qui s’adapte aux besoins mais qui est le produit de logiques financières puissantes d’autre part, quelles pourraient être les pistes pour conforter l’écosystème francilien ?

Il s’agit, d’abord, d’assurer le suivi de l’offre immobilière existante et en projet. Les informations fournies par les porteurs de projet sont indicatives, a fortiori quand les échéances sont un peu éloignées : les calendriers peuvent glisser, les surfaces être révisées et de nouveaux projets apparaître, quand d’autres sont abandonnés. Ce suivi contribuerait à maîtriser le risque de suroffre et améliorerait la lisibilité de l’offre.

Il s’agit, ensuite, de former à la question du coût de l’hébergement. Le fait que le coût de l’hébergement soit très mal apprécié des entreprises sortant des centres de recherche et des incubateurs publics est revenu suffisamment souvent, dans la bouche d’acteurs privés comme publics, pour alerter sur la fragilité des modèles économiques des start-up si ce sujet n’est pas mieux anticipé. Des start-up mieux informées du coût de l’hébergement seront probablement mieux à même de proposer des plans de financement réalistes.

COMBINER FLEXIBILITÉ, RÉVERSIBILITÉ ET PARCOURS RÉSIDENTIEL

L’évolutivité des locaux est peu compatible avec l’offre existante traditionnelle, ce qui oblige les entreprises à des déménagements successifs, associés à des coûts logistiques et à un impact sur la fidélisation des salariés. La réversibilité des surfaces entre laboratoires et bureaux ou la possibilité d’étendre sa surface locative à la demande répondent aux attentes des entreprises et favorise leur maintien au sein d’un même site, ce qui rencontre l’intérêt de l’entreprise, du bailleur et des collectivités. Ces aspirations peuvent se décliner à l’échelle du bâtiment, dans le cas d’immobilier associant « Plug-and-Play » et « Graduate », par exemple, comme à celle du territoire.

L’ÉCOSYSTÈME FRANCILIEN DANS LE MARCHÉ GLOBAL DES LIFE SCIENCES

Quelle est la dynamique de l’Île-de-France dans le marché globalisé des Life Sciences, marché par ailleurs relativement émergent si on le compare à celui du bureau ? Dans le « Golden Triangle » britannique (Cambridge, Oxford, Londres), comme à Boston, des surfaces importantes ont été récemment mises sur le marché ou sont en passe de l’être. Dans la perspective d’un bon pilotage de ce sujet, essentiel pour la santé économique de la filière francilienne, il paraît important de comprendre la situation de la région capitale parmi les principaux clusters européens, sinon mondiaux. La pénurie de laboratoires qui prévalait en Île-de-France est en passe d’être résorbée ; c’est un fait dont l’ensemble des acteurs de l’écosystème des Life Sciences peut se féliciter. La situation s’est d’ailleurs quasiment retournée : ce n’est plus la carence qui est déplorée, mais le risque de suroffre qu’il faudra surveiller. D’où l’importance de suivre l’évolution de la situation en Île-de-France et dans les autres métropoles mondiales avec lesquelles la région est en compétition. Les réflexions pour le développement d’un immobilier Life Sciences pourront se poursuivre avec la prise en compte poussée de considérations environnementales (limitation des émissions carbone, objectifs Zéro artificialisation nette-ZAN visant à contenir l’étalement urbain, etc.) ou encore la mise en oeuvre de la « ville productive », une ville qui favorise le maintien de l’industrie au sein du tissu urbain, avec une insertion paysagère, architecturale et logistique bien pensée, et qui facilite l’accès à une main-d’oeuvre ayant tous les niveaux de qualification. Se posera également la question de l’estimation des potentialités offertes par la reconversion de l’immobilier tertiaire existant, mais obsolète ou vacant.■

1. Les recherches en biologie nécessitent des manipulations réalisées dans des laboratoires (wet lab) qui sont classés en quatre niveaux de confinement et de sécurité, selon la dangerosité pour la santé humaine du matériel biologique utilisé : L1 correspond à un risque nul et L2 à un risque faible (propagation peu probable et existence de traitements médicaux). Dans les L3 sont manipulés des pathogènes pour lesquels la propagation est possible et des traitements existent en général. Les L4 sont très rares, et aucun n’est prévu dans les structures d’hébergement dont il est question dans cette note.

2. Des plateformes qui ne sont donc pas ouvertes exclusivement aux équipes de recherche académiques.

3. Théorisée par l’urbaniste Carlos Moreno, la « ville du quart d’heure » est une ville où tous les habitants pourraient accéder à tous leurs besoins en moins de 15 minutes.

4. Plus prospectif, le projet de réaménagement du Val-de-Grâce, dont la superficie correspond à près de trois fois celle de Station F, est en cours de consultation : bien qu’il soit axé sur la filière santé, les porteurs de projet n’ont pas encore, au stade de notre étude, statué sur la présence de L1/L2 à destination des entreprises.

UNE QUARANTAINE D’ENTRETIENS

Une quarantaine d’entretiens ont été menés de mars à juin 2024 auprès de promoteurs, gestionnaires d’espaces, utilisateurs finaux, collectivités et acteurs publics, et structures aptes à renseigner sur les plateformes scientifiques accessibles aux entreprises. Ils ont permis de :

- localiser et quantifier l’offre existante et en projet, sur le segment très précis des laboratoires L1 et L2, voire L3, avec tout ce qui leur est fonctionnellement associé (bureaux, laveries, frigos…) ;

- caractériser cette offre (de la moins équipée, de type plateau nu, ou « Graduate », jusqu’au « Plug-and-Play », doté d’un haut niveau de services et d’équipements et ne nécessitant aucun aménagement par l’entreprise qui prend le bail) ;

- analyser les attentes des acteurs concernés, les évolutions du marché perçues, ainsi que les dynamiques territoriales ;

- identifier les points manquants encore à l’analyse, les points d’attention et, quand cela était possible, des recommandations.

Retrouver dans le PDF de la Note rapide des verbatims de ces entretiens.

Cette étude est reliée aux catégories suivantes :

Immobilier d'entreprise |

Industries et services |

Innovation et clusters