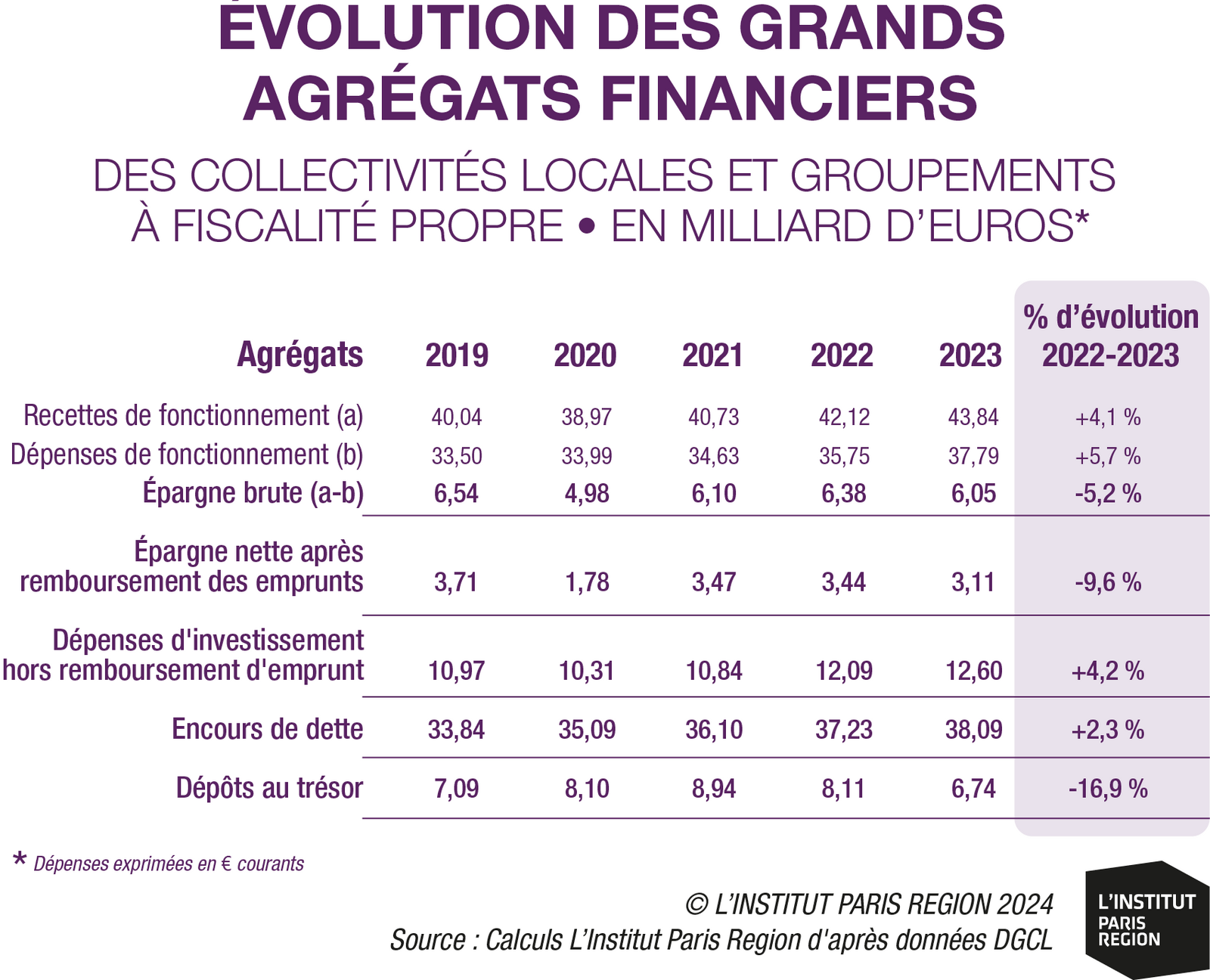

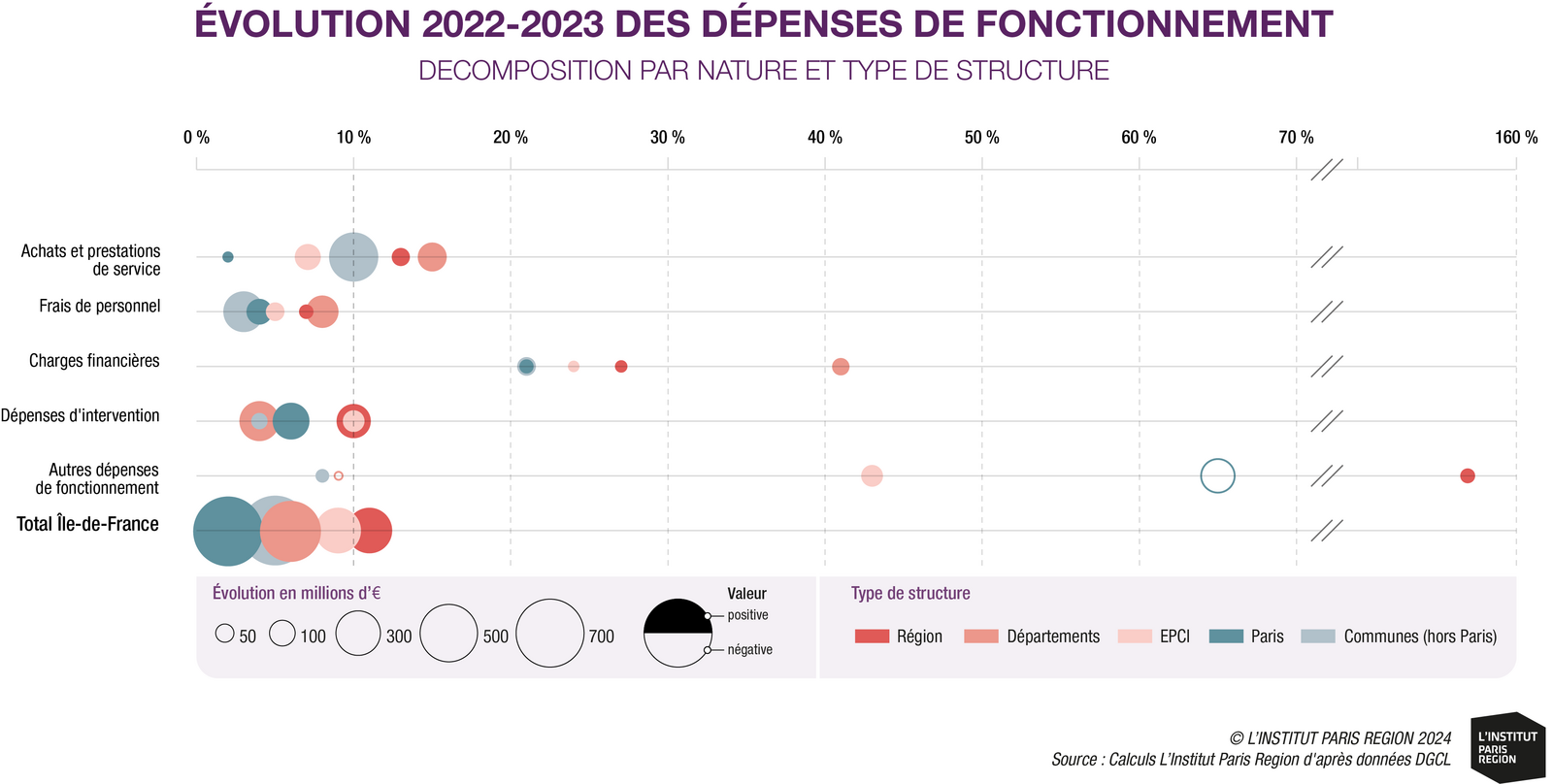

En 2023, les dépenses de fonctionnement des collectivités franciliennes et de leurs regroupements (hors syndicats) s’élevaient à 37,8 milliards d’euros. Celles-ci ont progressé de 5.7 % par rapport à 2022, soit un rythme supérieur à celui des recettes de fonctionnement (+4,1%). Dans ce contexte, et en toute logique, l’épargne brute des collectivités, qui correspond à la différence entre les recettes et les dépenses de fonctionnement, a enregistré une baisse de 5,2 %). Il convient de noter que cette épargne vise en premier lieu à rembourser les emprunts contractés et contribue au financement des investissements engagés. Une fois déduits les remboursements annuels du capital emprunté, l’épargne nette des collectivités s’élevait à 3,1 milliards d’euros, ce qui a représenté une forte baisse de 8,8 % par rapport à 2022. Ce recul de l’épargne nette n’a pas entrainé une érosion en valeur des dépenses d’investissement qui se sont élevées à 12,6 milliards d’euros en 2023, soit une progression de 500 millions d’euros par rapport à 2022. Toutefois, l’investissement a diminué en volume une fois l’inflation déduite (-0,6 % en euro constant).

En dehors de l’épargne nette constituée, le financement de ces investissements a été engagé par une augmentation des emprunts contractés (+2,3 % d’encours de dettes entre 2022 et 2023) et, surtout, par un prélèvement sur les dépôts au Trésor (-1,4 milliard d’euros).