Fiscalité locale des entreprises : une mécanique complexe

Les entreprises contribuent significativement au financement des services publics locaux à travers la fiscalité locale. Certains impôts ciblent ainsi directement les entreprises, notamment :

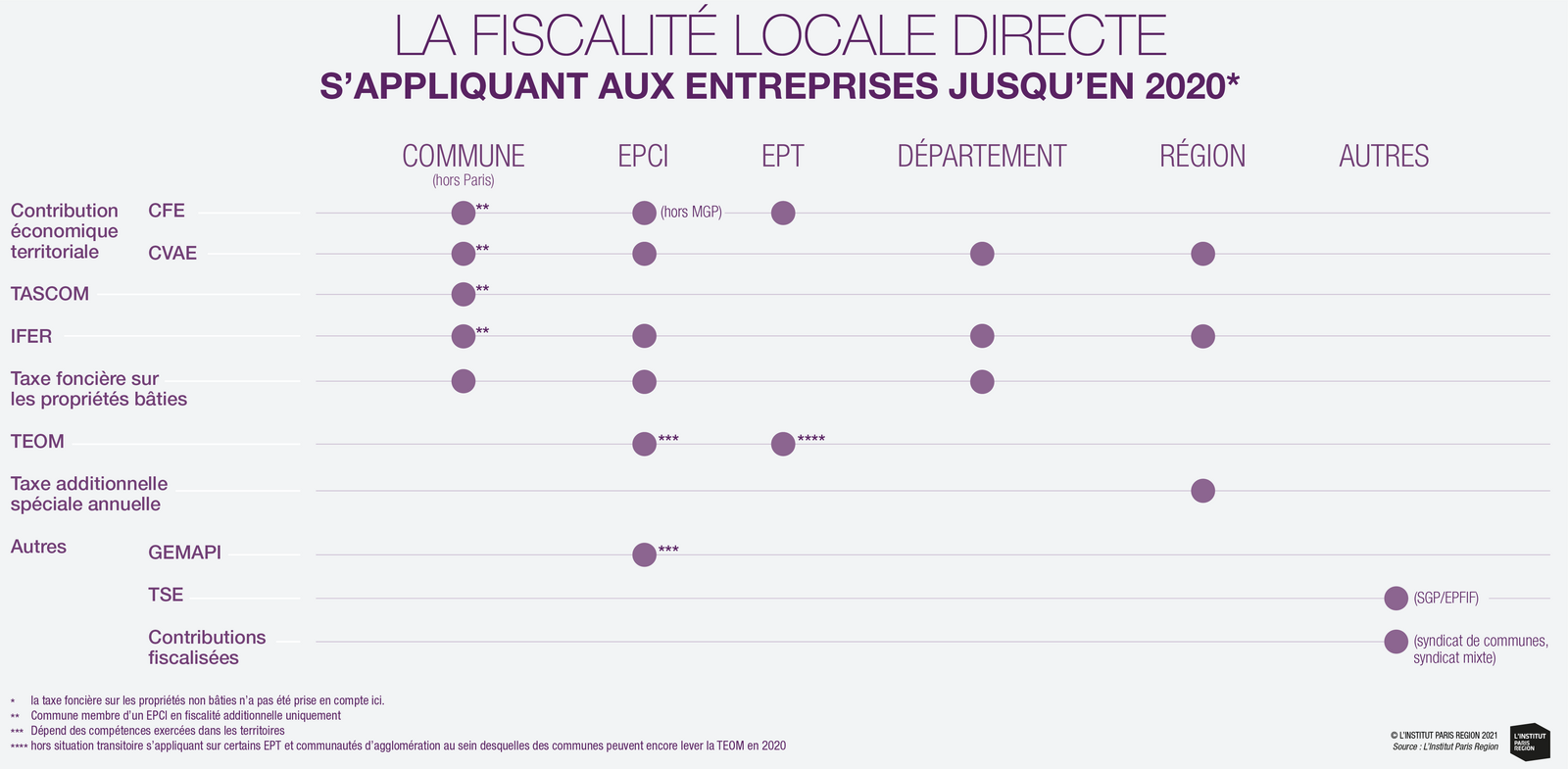

- la cotisation foncière des entreprises (CFE) et la cotisation sur la valeur ajoutée des entreprises (CVAE) qui forment, à elles deux, la contribution économique territoriale (CET). La première est assise sur le foncier bâti et la seconde est déterminée en fonction du chiffre d’affaires (CA) et de la valeur ajoutée. Cette dernière correspond schématiquement à la différence entre le CA et les consommations intermédiaires (achats auprès de fournisseurs) ;

- la taxe sur les surfaces commerciales (TASCOM) payée par les commerces de plus de 400 m2 ;

- l’imposition forfaitaire des entreprises de réseaux (IFER) versée par les entreprises du secteur de l’énergie, du transport ferroviaire et des télécommunications.

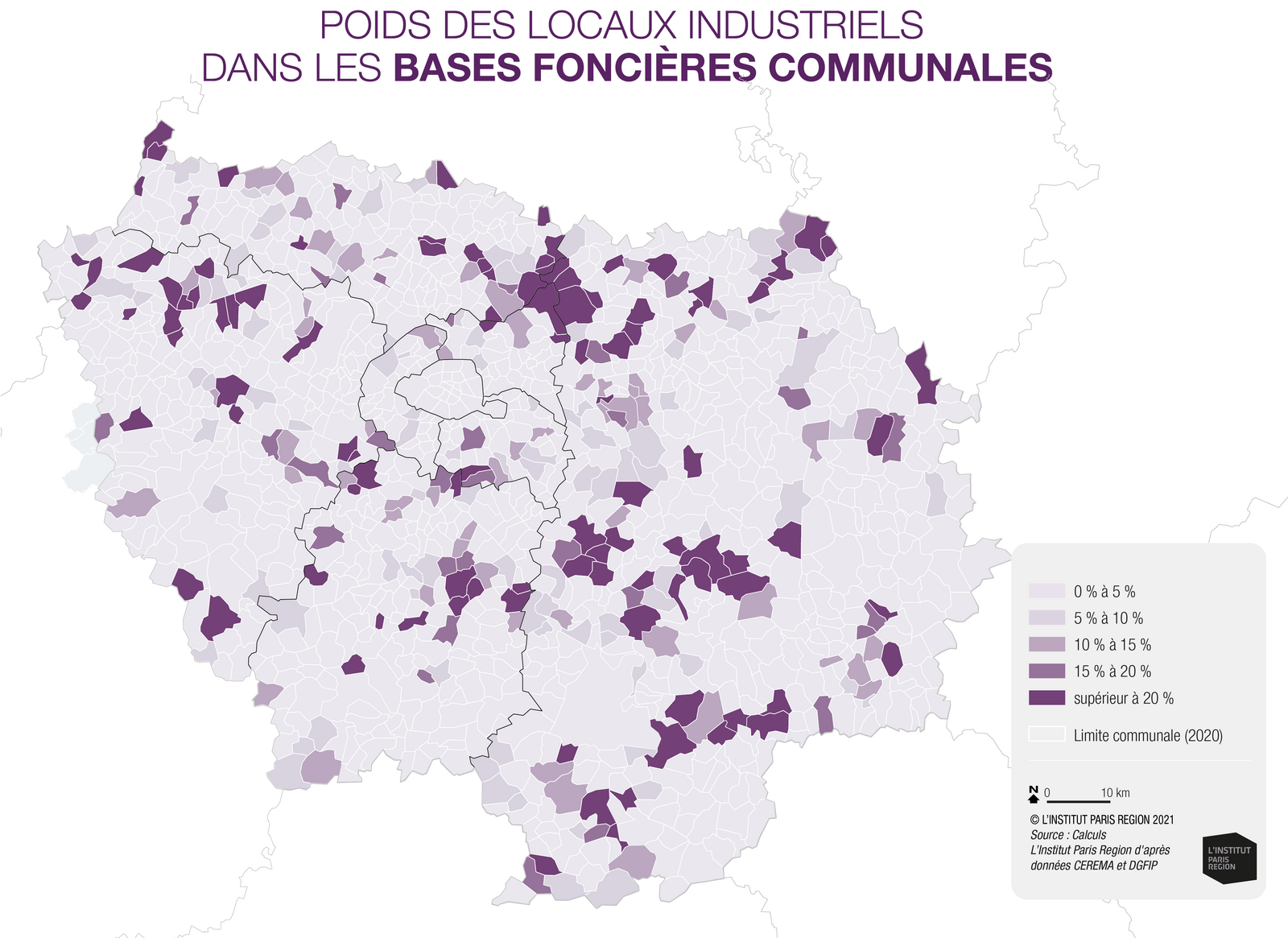

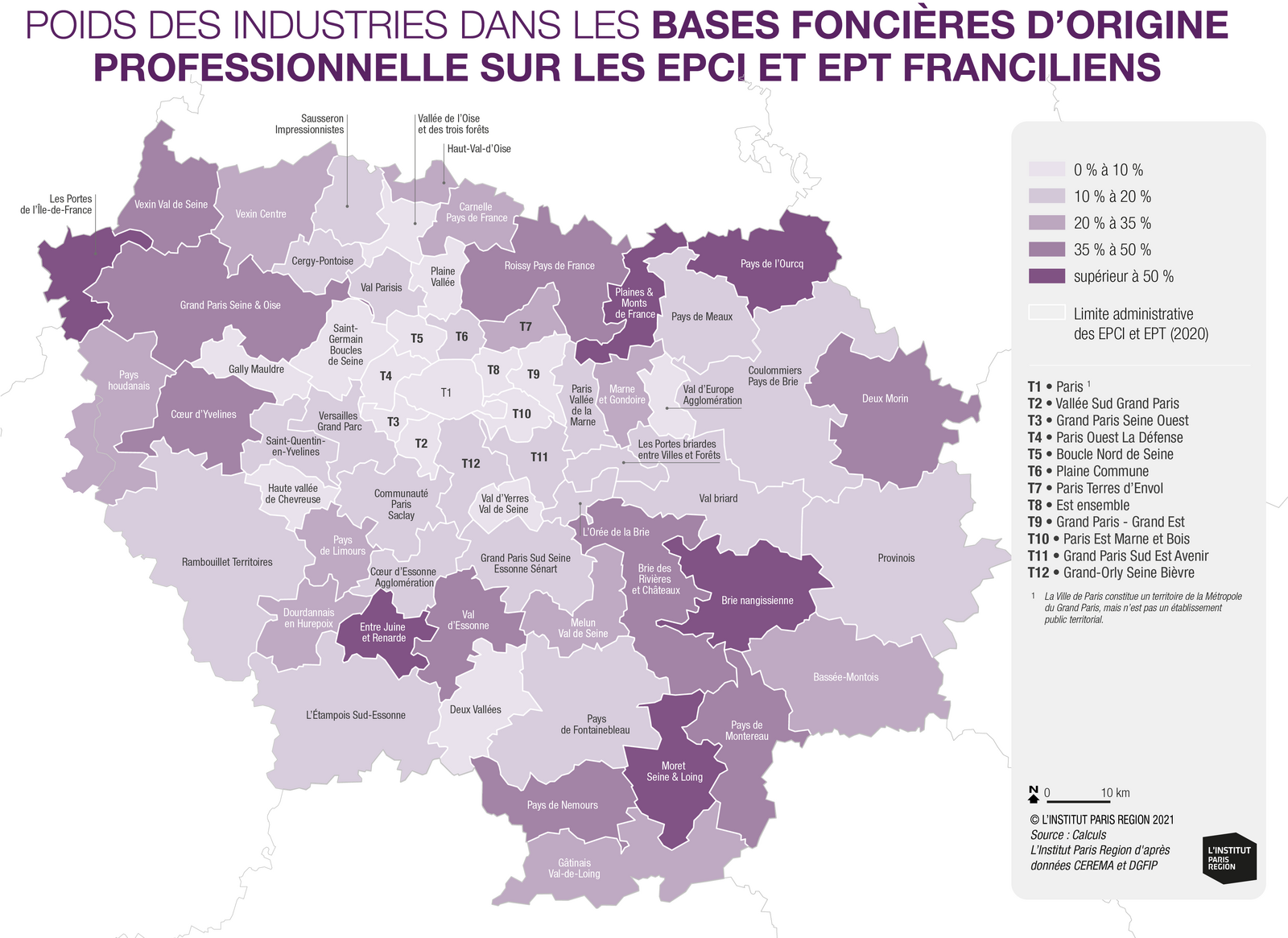

D’autres portent sur une assiette plus large que les seules entreprises, comme la taxe foncière sur les propriétés bâties. L’assiette de cette taxe est la valeur locative cadastrale attribuée à chacun des différents locaux par l’administration fiscale. Souvent considérée comme une taxe « ménages », la taxe foncière est en fait mixte : elle concerne les locaux d’habitation, les locaux commerciaux et industriels ainsi que l’ensemble des dépendances associées. En Île-de-France, 38 % des bases foncières proviennent de locaux commerciaux et industriels. D’autres taxes y sont assises en partie : taxe additionnelle spéciale annuelle1 (TASA), taxe sur la gestion des milieux aquatiques et prévention des inondations1 (GEMAPI), taxe d’enlèvement des ordures ménagères (TEOM), taxe spéciale d’équipement (TSE), contribution fiscalisée1 levée par certains syndicats mixtes...

Enfin, les entreprises peuvent être redevables d’autres taxes – non évoquées ici – qui s’appliquent en fonction des types de locaux utilisés (taxe sur les bureaux, taxe sur les surfaces de stationnement), des projets d’aménagement ou d’acquisition des entreprises (taxe d’aménagement, droit de mutation à titre onéreux).

La perception de ces différentes impositions par les différents établissements est complexe : elle dépend de la nature des taxes levées, de la situation spécifique s’appliquant sur la Métropole du Grand Paris, du régime fiscal des établissements publics de coopération intercommunale (fiscalité additionnelle (FA) ou fiscalité professionnelle unique (FPU)), des compétences exercées, des choix des intercommunalités d’instituer ou non certaines taxes...

Une représentation « simplifiée » des principales impositions s’appliquant aux entreprises est proposée dans l’infographie ci-dessous.

Dans une région concentrant plus de 31 % du PIB national, le poids des impôts locaux émanant des entreprises est prépondérant : on estime que plus de 50 % (11 milliards d’euros) de la fiscalité locale directe levée par les collectivités et leurs regroupements en Île-de-France émanent de ces agents économiques. Cette proportion diffère toutefois selon le type d’établissement public. Avec la perception de la taxe d’habitation et, dans une moindre mesure, de la taxe foncière, les communes bénéficiaient, jusqu’à 2020, de ressources fiscales émanant principalement des ménages (78 % des impôts locaux levés). Peu d’EPCI franciliens ont en effet opté pour le régime de la fiscalité additionnelle impliquant un « partage » de l’impôt économique entre communes et intercommunalités sur un même territoire.

La situation était en revanche beaucoup plus contrastée pour ce qui concernait les EPCI de grande couronne, la Métropole du Grand Paris et les établissements publics territoriaux (EPT) qui la constituent. S’ils percevaient tous la contribution économique territoriale (avec un partage de la CFE et de la CVAE entre EPT et MGP), les EPCI de grande couronne levaient par ailleurs, dans leur grande majorité, une taxe d’habitation qui pesait significativement dans leurs recettes fiscales (26 % en 2018). La suppression de la TH cette année va modifier substantiellement la donne pour le bloc communal : renforcement de la composante « foncière » avec le rattachement de sa part départementale, attribution d’une fraction de TVA en substitution à la TH intercommunale... Autant de mouvements de fond qui seront abordés lors d’une prochaine chronique.

Pour ce qui concerne le conseil régional et les départements, les proportions élevées de fiscalité directe d’origine économique sont à relativiser car ces collectivités bénéficient davantage de taxes dites indirectes : (droit de mutation à titre onéreux, taxe sur les cartes grises) ou de fraction de taxes nationales (TVA, taxe intérieure de consommation sur les produits énergétiques).

Abréviations de la fiscalité

- CET : contribution économique territoriale (composée de la CFE et de la CVAE)

- CFE : cotisation foncière des entreprises

- CVAE : cotisation sur la valeur ajoutée des entreprises

- GEMAPI : taxe sur la gestion des milieux aquatiques et prévention des inondations

- IFER : imposition forfaitaire des entreprises de réseaux

- TASA : taxe additionnelle spéciale annuelle

- TASCOM : taxe sur les surfaces commerciales

- TEOM : taxe d’enlèvement des ordures ménagères

- TH : taxe d'habitation

- TSE : taxe spéciale d’équipement