Réforme de la taxe d'habitation : quel bilan, quelles perspectives ?

Chronique de la fiscalité locale n° 3 Sommaire

Un an après sa mise en œuvre, la réforme de la taxe d’habitation (TH) est à nouveau au cœur des débats. Sa première mouture, votée en 2017, prévoit que 80 % des ménages les moins aisés soient progressivement dispensés de son paiement sur les résidences principales. Cette exonération sera pleinement effective en 2020. Au-delà, le gouvernement avait annoncé son attention de la supprimer pour l’ensemble des contribuables. Néanmoins, la crise politique qui a suivi le mouvement des gilets jaunes incite le gouvernement à envisager de conserver cette première version de la réforme, car toute décision qui diminuerait les impôts des plus aisés paraîtrait anachronique.

Un impôt de plus en plus « hors-sol », qui favorise les inégalités

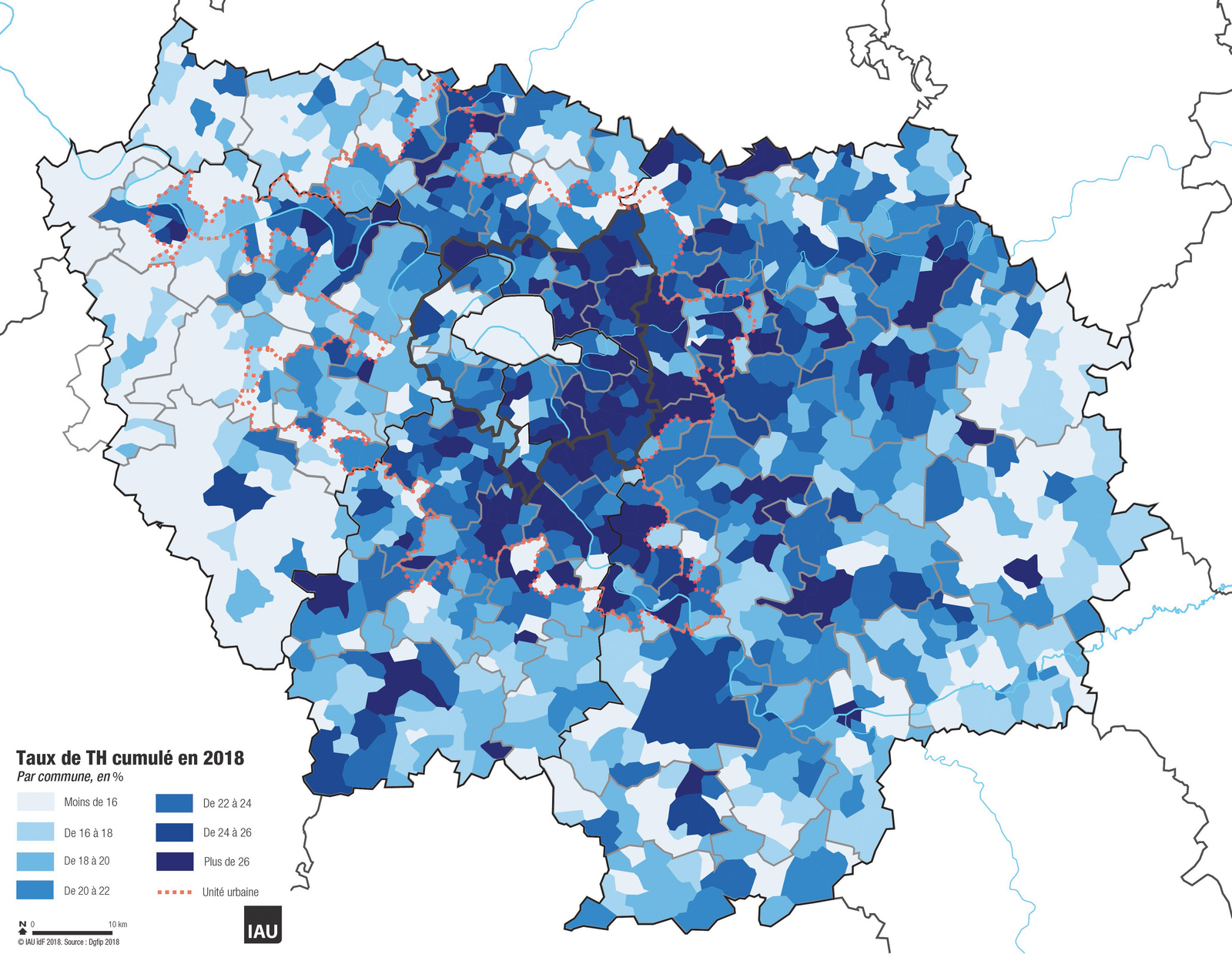

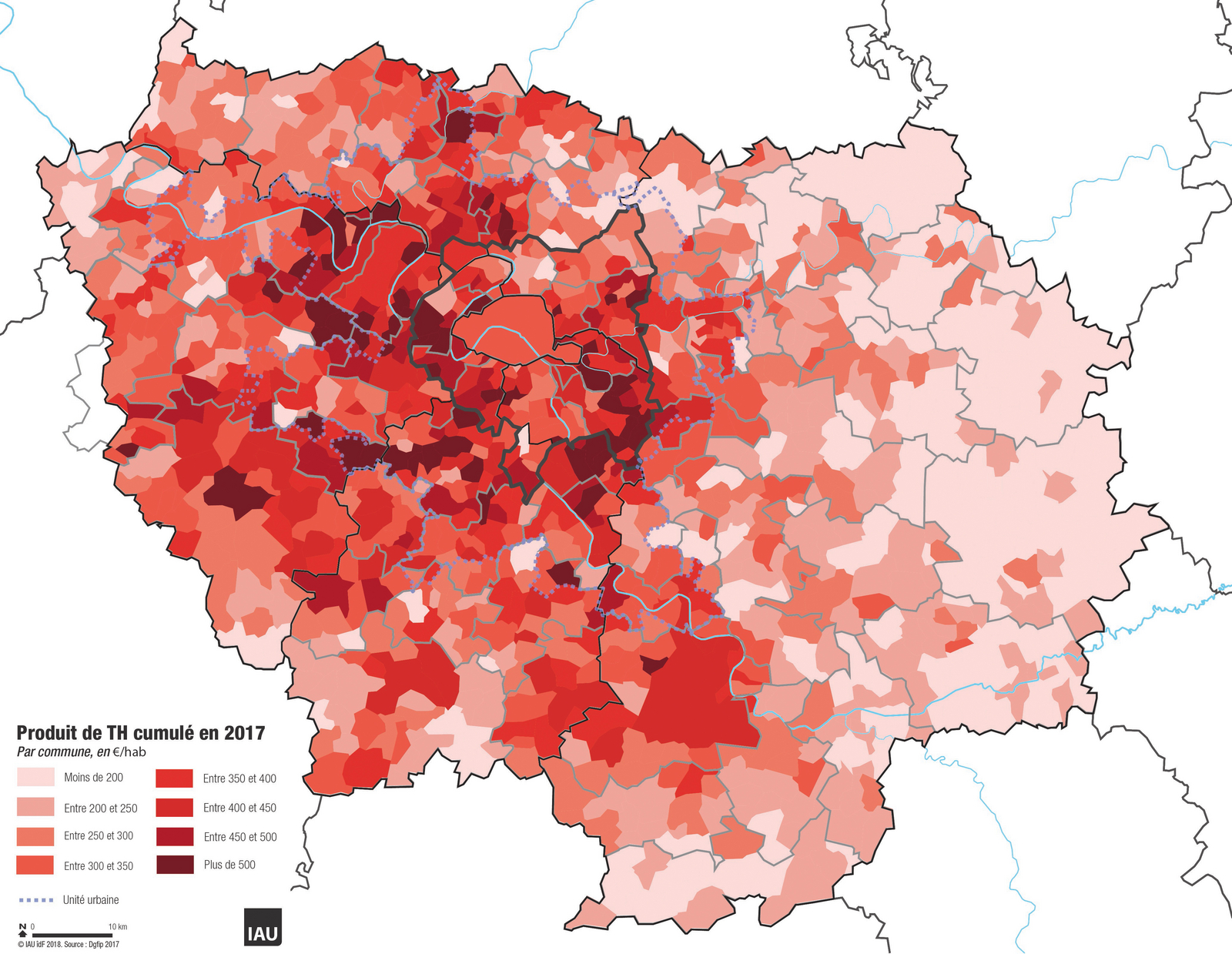

L’Île-de-France est marquée par de profondes inégalités dans la contribution à l’impôt. Elle concentre à la fois de nombreux ménages exonérés et des taux d’imposition parmi les plus élevés de France. En 2018, le taux cumulé (communal et intercommunal) moyen de TH est de 19,7 % en Île-de-France. Son produit s’élève à 4,5 Md€ en 2017, soit 363 €/hab. La part communale de ce produit représente 87 % du total, contre 68 % à l’échelle de la France, illustration du retard francilien dans le transfert des compétences communales aux intercommunalités. Le taux cumulé moyen dans l’agglomération est de 22,2 %, tandis qu’il est de 18,5 % dans les territoires périurbains et ruraux.

Les valeurs locatives utilisées pour calculer les bases de la taxe d’habitation n’ont pas été révisées depuis 1970 et sont de plus en plus imparfaitement corrélées à la valeur des logements sur le marché. Elles ont tendance à avantager les habitants de certaines communes du cœur de l’agglomération et de l’ouest parisien.

Paris, Levallois-Perret ou encore Vincennes disposent par exemple de bases de TH sous-évaluées. À l’inverse, certaines autres communes également favorisées, comme le Vésinet et l’Étang-la-Ville, disposent de bases supérieures à la moyenne, notamment en raison du nombre élevé d’habitats individuels sur leur territoire. Surtout, le lien entre les bases de TH et les prix immobiliers s’est distendu avec le temps. Leur coefficient de corrélation était ainsi de 0,73 en 2004, avant de s’établir à 0,59 en 2017.

Si les inégalités sont fortes entre contribuables, elles le sont également entre communes et entre intercommunalités. Le produit cumulé moyen de TH dans l’unité urbaine (371 €/hab) est supérieur de 20 % à celui des territoires périurbains et ruraux, un écart légèrement supérieur à l’écart de taux moyens au sein de ces deux espaces (17 %). Or, si les valeurs locatives étaient mieux corrélées au marché, cet écart devrait être encore plus élevé.

Une révision des valeurs locatives aurait tendance à réajuster favorablement l’imposition des habitants des territoires périurbains et ruraux, qui paieraient une taxe d’habitation plus proche de la valeur réelle de leur logement, ainsi que les communes et EPCI situés dans l’unité urbaine, qui verraient leurs ressources fiscales augmenter ou auraient la possibilité de diminuer leurs taux.

Premier bilan un an après : le bloc communal s’adapte à la marge

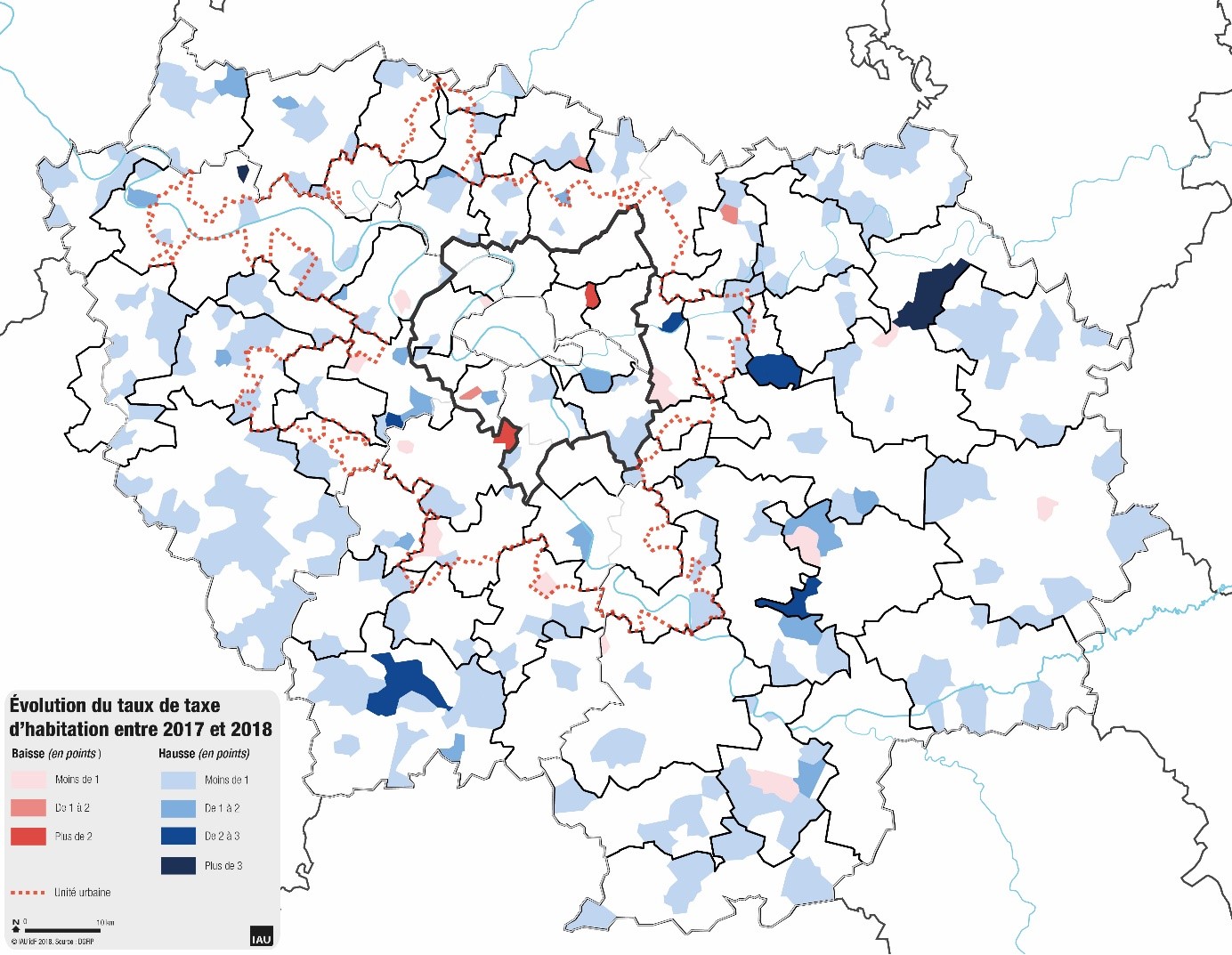

Dans le cadre de la réforme de la TH, le dégrèvement mis en place par l’État s’effectue dans la limite des taux 2017. Les hausses de taux décidées à partir de 2018 sont supportées par les contribuables. Entre 2017 et 2018, 80 % des communes ne font pas évoluer leur taux. Seules 17 communes décident de le baisser, 240 communes l’augmentent, la plus forte hausse atteignant 5,71 points. En comparaison, entre 2016 et 2017, 68 % des communes franciliennes n’avaient pas modifié leur taux. 134 communes l’avaient baissé, tandis que 274 l’augmentaient.

Le mouvement s’est donc inversé. D’une tendance générale à la stabilité ou à la baisse entre 2016 et 2017, les taux ont eu tendance à rester plus stables ou à augmenter entre 2017 et 2018. Les communes les plus concernées par ces hausses sont situées dans les territoires périurbains et ruraux. Leurs élus disposent en effet de moins de leviers financiers que leurs homologues urbains.

La suppression totale : une décision inéluctable, mais illégitime dans le contexte actuel ?

La réforme de la taxe d’habitation n’avait été validée par le Conseil constitutionnel que dans la mesure où elle ne constituait qu’une étape avant une refonte plus large de la fiscalité locale. Au nom du principe d’égalité devant les charges publiques, le Conseil constitutionnel pourrait alors être amené à revenir sur sa décision si la réforme de la taxe d’habitation restait en l’état. Cet avertissement n’a pas dissuadé plusieurs membres du gouvernement de plaider pour que la question soit posée aux Français dans le cadre du grand débat national.

La suppression de la TH pour les 20 % des ménages les plus aisés apparaît aujourd’hui plus difficile à justifier face aux revendications portées par le mouvement des gilets jaunes, notamment celle d’une plus grande justice fiscale. Cette promesse de campagne reposait sur la suppression d’un impôt injuste, car ne prenant pas en compte les revenus des contribuables et peu lié à la valeur réelle du logement. La supprimer pour l’ensemble des contribuables à travers un dégrèvement revient cependant à faire financer cette réforme par l’État, c’est-à-dire par l’ensemble des contribuables, donc à infirmer les objectifs initiaux de la réforme.

Si la TH est maintenue pour les 20 % des ménages les plus aisés, cela permettrait de ne pas s’engager dans un mécanisme compensatoire complexe afin de financer les 8 à 9 Md€ supplémentaires nécessaires à sa suppression totale. Soit un montant proche du coût estimé des premières mesures annoncées à la suite du mouvement des gilets jaunes (10 Md€). Le gouvernement disposerait ainsi de plus de marge de manœuvre pour maîtriser le déficit public. Cela avantagerait par ailleurs les communes qui concentrent le plus de ménages aisés, qui seraient alors les seules à pouvoir faire évoluer leur taux de TH au-delà de 2020. Elles disposeraient ainsi d’une plus grande autonomie fiscale.

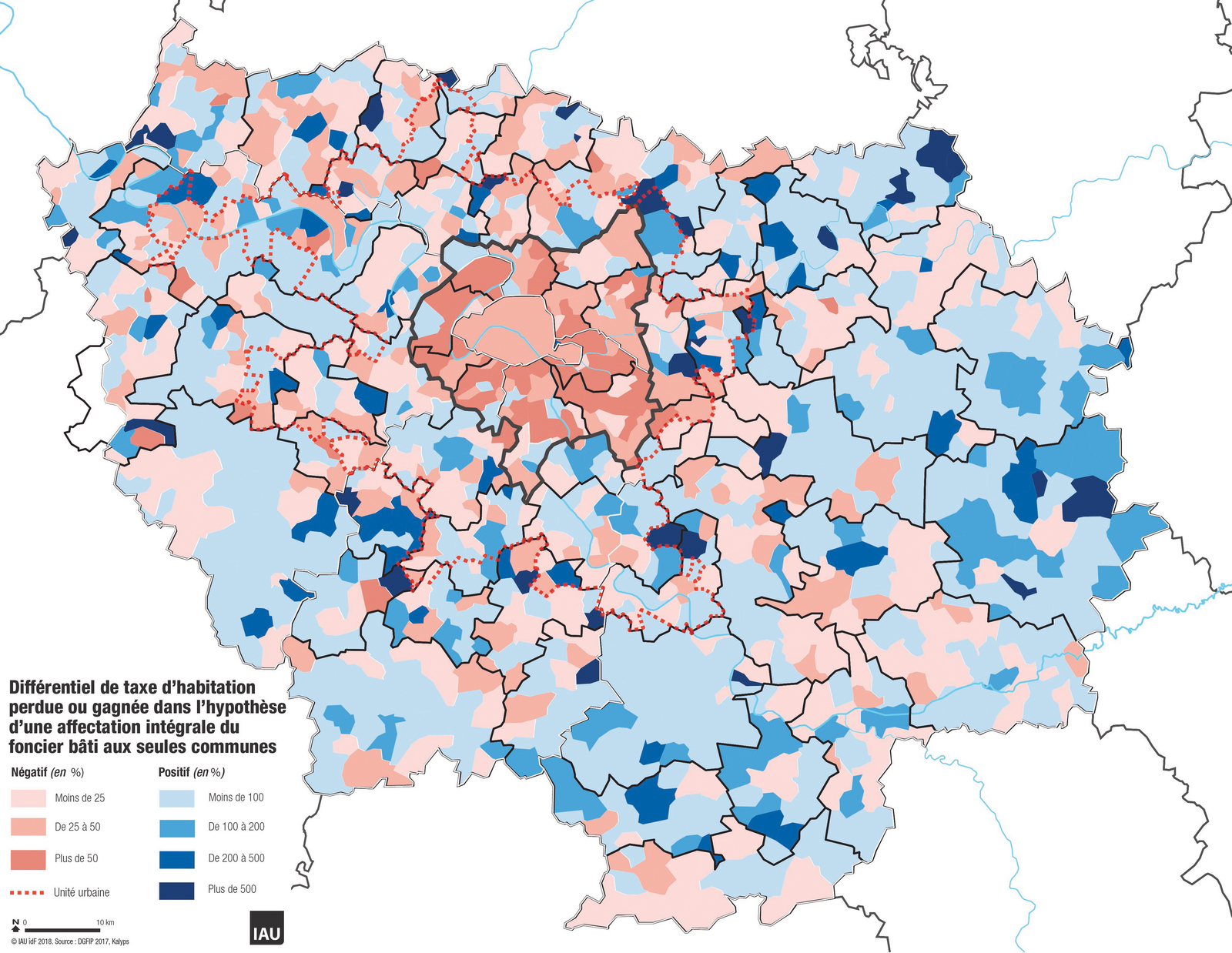

Si la TH est supprimée pour l’ensemble des contribuables, la compensation sous la forme du transfert de la part départementale de la taxe foncière sur les propriétés bâties (TFPB) obtiendrait les faveurs du gouvernement. En 2017, son produit représente 2,68 Md€ en Île-de-France, soit 60 % du produit de la TH. Les 40 % restant pourraient provenir de l’affectation d’une quote-part d’un impôt national (TVA, CSG, voire impôt sur le revenu sont envisagés). Les modalités de ce transfert sont cependant loin d’être définies : la part départementale de TFPB serait-elle affectée aux seules communes ou partagée avec les EPCI ? Le transfert reposerait-il sur les bases locales de TFPB ou compenserait-il les montants de TH perdus ? Dans l’hypothèse d’un transfert à partir des bases locales de TFPB et destiné aux seules communes, la réforme avantagerait les communes périurbaines et rurales au détriment des communes urbaines, particulièrement en petite couronne.

Alors que les associations d’élus militent chacune pour leurs solutions (dégrèvement total, baisse d’un tiers de la TH pour les ménages les plus aisés, transfert de la CVAE départementale aux grands EPCI et d’une part de la TFPB départementale aux communes), toute décision qui augmenterait les ressources fiscales des collectivités territoriales via une hausse de la fiscalité paraît cependant peu probable dans le contexte du grand débat national.

Martin Wolf

Diplômé de Sciences Po en urbanisme et en affaires publiques, ses travaux portent sur l’évolution des finances locales, la gouvernance territoriale et leurs liens avec l’aménagement du territoire. Il a notamment contribué à l’étude Une nouvelle organisation territoriale pour le Grand Paris.

Cette page est reliée aux catégories suivantes :

Chronique

|

Gouvernance

|

Finances publiques, fiscalité

|

Métropole du Grand Paris