Acheter son logement en Île-de-France : les accédants au défi de la crise

Depuis le début des années 2000, l’envolée des prix sur les marchés immobiliers franciliens, bien plus rapide que l’augmentation des revenus, a rendu l’accession à la propriété de plus en plus sélective, au profit des ménages les mieux dotés en termes de revenus et de patrimoine. Les acquéreurs ont aussi été rendus toujours plus dépendants des prêts du secteur bancaire pour accroître leurs capacités de financement. Or, la brusque remontée des taux d’intérêt, en 2022, a eu pour conséquence de mettre en péril de nombreux projets d’accession, plongeant finalement le secteur immobilier dans la crise.

Des bouleversements importants en matière d’accès au crédit immobilier ont eu lieu ces dernières années, avec un impact direct sur l’accession à la propriété. À partir de 2012-2013 s’est amorcée une très forte baisse des taux d’intérêt, vers des niveaux historiquement bas1 : ceux-ci atteignaient encore 3,2 % en moyenne en 2013, mais n’étaient plus que de 1,4 % en 2019, tombant même à 1,1 % en 2021. Ces conditions particulièrement avantageuses pour le financement de l’immobilier, combinées à des durées de prêts en augmentation quasi continue (21,3 ans en moyenne en 2021, soit près de 2,3 ans de plus qu’en 2013)2, ont entraîné une augmentation soutenue des volumes de transactions et des prix. Ainsi, alors que le revenu médian francilien n’a augmenté que de 11,9 % sur la période 2014‑20213, les prix des appartements ont, dans le même temps, progressé de 22 %, et ceux des maisons de 19 %, pour atteindre des niveaux jamais observés auparavant (respectivement 6 490 et 4 294 euros par m2)4, dans la continuité d’une hausse quasi ininterrompue, qui avait déjà vu les prix plus que doubler depuis le début des années 2000.

Mais, dans un contexte de bouleversements géopolitiques aux effets inflationnistes (l’invasion de l’Ukraine par la Russie), les taux des prêts immobiliers ont connu une hausse soudaine, atteignant 3 % en moyenne en 2023 (avec un point haut à 3,6 % en décembre de cette année), avant de se réorienter de nouveau légèrement à la baisse (3,2 % en décembre 2024). Même si ces taux demeurent encore nettement inférieurs à ceux observés au moment de la crise des subprimes, en 2008, ce revirement de tendance est venu contraindre fortement les velléités de prêts des banques et, par conséquent, les capacités d’emprunt et de financement des ménages.

Face à des prix immobiliers n’ayant connu que des baisses très contenues en Île-de-France entre 2022 et 2023 (-1,4 % dans le logement collectif et -2,9 % dans le logement individuel, selon les données DVF) et dans un contexte où la très grande majorité des transactions immobilières nécessitent obligatoirement la contraction d’un prêt, cela s’est traduit par une décrue importante des volumes de transactions de logements au sein de la région dans tous les segments de marché. Cette baisse, sensible dès 2022 (-4,6 % entre 2021 et 2022), a été particulièrement marquée en 2023 (-27 % entre 2022 et 2023), le marché retrouvant un étiage qui n’avait plus été observé depuis 2014 (avec un peu plus de 123 000 logements vendus à l’unité). La chute des transactions immobilières a également entraîné des répercussions préjudiciables sur la production de logements neufs (62 400 logements autorisés en 2023 en Île-de-France et 54 300 en 2024, les plus faibles totaux depuis 15 ans).

L’ACCESSION À LA PROPRIÉTÉ DÉVISSE

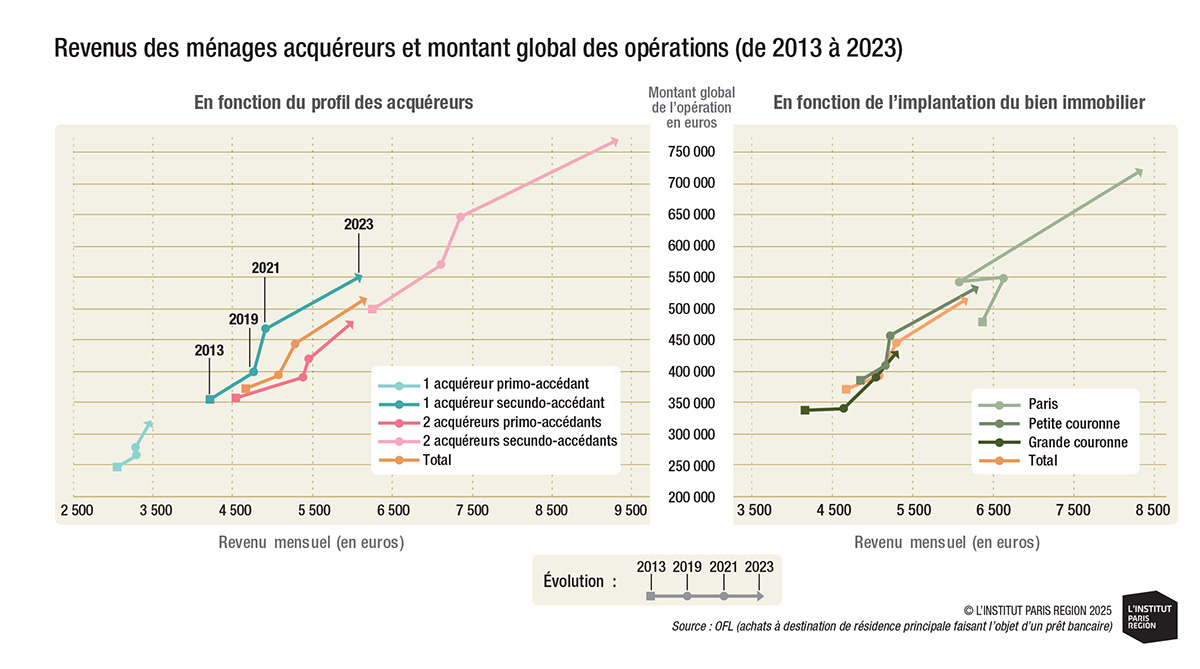

Pour les ménages désireux d’acquérir un logement en Île-de-France, la situation a donc radicalement changé par rapport à 2019 – et la précédente étude que L’Institut Paris Region avait consacrée au sujet (voir Ressources p. 6). Les chiffres de l’Observatoire du financement du logement (OFL, lire encadré) traduisent ces évolutions : alors que les opérations d’accession à la propriété (achat d’un logement à usage de résidence principale) financées via un prêt bancaire en Île-de-France avaient fortement progressé entre 2013 et 2019 (passant de 135 600 à 156 200 environ), celles-ci ont reculé dès 2021, d’après cette source (134 400, soit un retour au niveau de 2013), avant d’enregistrer une chute sévère entre 2021 et 2023, tombant à seulement 96 600 opérations. Avec près de 60 000 transactions résidentielles en moins entre 2019 et 2023 (-38 %), la contraction décrite par l’OFL est plus sévère encore que celle observée sur l’ensemble du parc à travers la base DVF (-30 %).

Les données de l’OFL montrent également que les dossiers de prêt pour du logement individuel connaissent une baisse plus marquée (-47 % entre 2019 et 2023) que le logement collectif (-33 %). En cette période d’érosion du marché, les logements collectifs, déjà largement majoritaires (65 % en 2019 et 64 % en 2013), voient donc leur part progresser encore pour représenter 70 % des achats en 2023. Sur cette dernière année, les ventes de logements collectifs deviennent même majoritaires en grande couronne (51 % des ventes, contre 44 % en 2021 et 2019, et 46 % en 2013).

Alors que le marché de l’ancien domine toujours largement, avec 83 % des achats en 2023 (82 % en 2019), la part des acquisitions-améliorations5 au sein de ce segment de marché n’augmente pour l’instant que très légèrement (13,3 %, contre 11,7 % en 2019), dans un contexte où la rénovation énergétique du parc de logements est pourtant mise en avant comme un axe structurant pour atteindre les objectifs environnementaux.

Dans le neuf (17 % des achats en 2023), on note une progression continue de la part des logements acquis en Vefa (vente en l’état futur d’achèvement, ou « vente sur plan ») : ils représentent 76 % des acquisitions neuves en 2023, contre 67 % en 2019 et 56 % en 2013 (+20 points en dix ans). À l’heure de la crise immobilière, et alors que nombre de promoteurs traversent d’importantes difficultés, les exigences des banques en matière de pré-commercialisation des opérations neuves, avant toute ouverture de chantier, ne peuvent qu’être encore revues à la hausse.

UNE SÉLECTION ACCRUE DES ACQUÉREURS

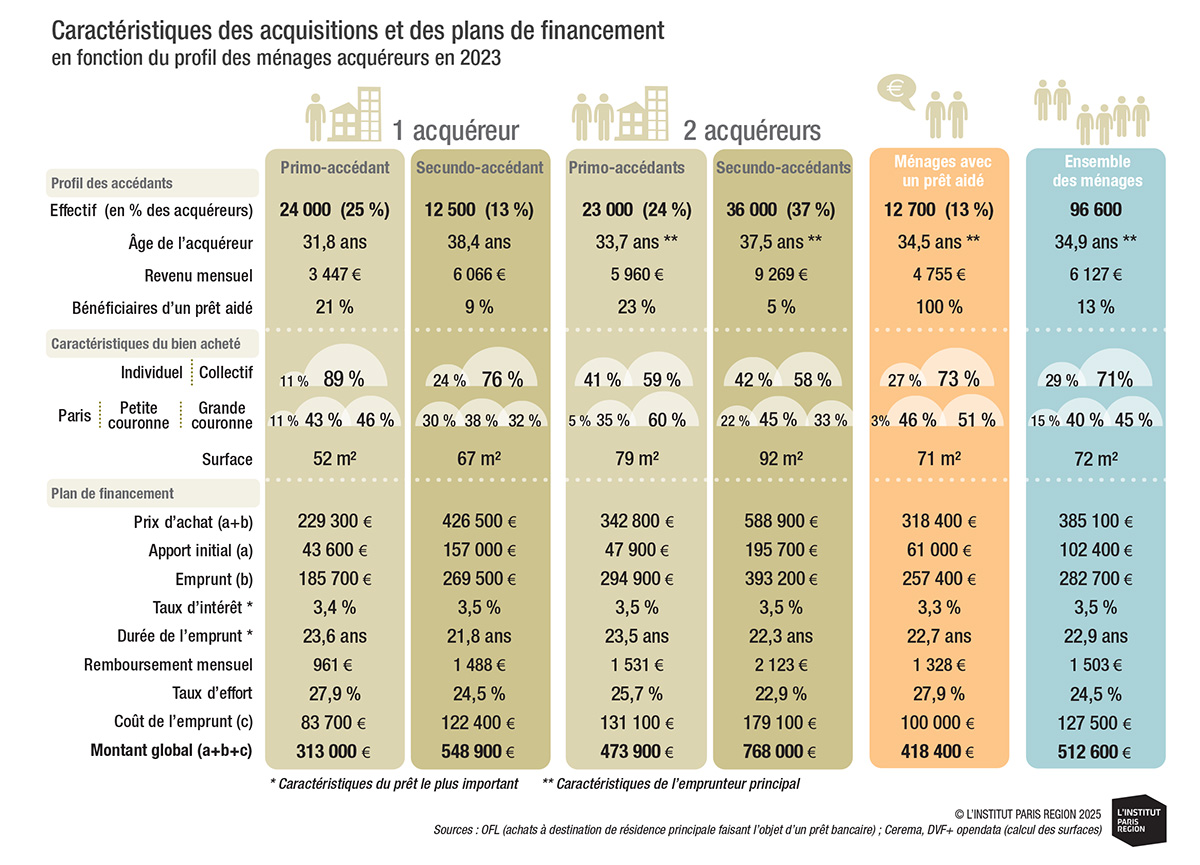

La dégradation des conditions de financement, le retournement du marché immobilier, ainsi que des prêts aidés par l’État6 qui parviennent moins à solvabiliser les aspirants à la propriété (en raison notamment des niveaux de prix élevés observés dans la région) ont eu pour conséquence de renforcer l’effet de « sélection économique » des ménages pouvant prétendre à l’acquisition de leur résidence principale7 (voir infographies). L’effacement des ménages les moins solvables tire ainsi fortement vers le haut le revenu mensuel moyen des ménages accédants : déjà élevé en 2019 (5 080 € net), il a augmenté de 4,8 % par an, pour atteindre 6 127 € en 2023, soit largement plus que les hausses de salaire observées8. Pour financer leurs acquisitions en 2023, les ménages accédants s’acquittent de 1 503 € en moyenne tous les mois, ce qui correspondrait, en théorie, à un revenu mensuel d’au moins 4 294 € net, en appliquant le ratio d’endettement maximum de 35 % préconisé par le Haut conseil pour la stabilité financière (HCSF)9. La hausse des taux d’intérêt, couplée à des durées d’endettement dont la tendance haussière n’a pas été freinée par la crise (22,9 ans en 2023, contre 21,5 ans en 201910), a en particulier entraîné une forte hausse du coût généré par les intérêts de l’emprunt. Ce dernier a augmenté de 86 500 € en moyenne en quatre ans, contre +33 100 € seulement pour le prix d’achat du bien (apport + montant emprunté)11. Ce coût de l’emprunt vaut ainsi, en 2023, 33 % du prix d’achat, contre seulement 12 % en 2019. Il est donc plus que jamais nécessaire, dans ce nouveau contexte, de ne pas s’arrêter aux seuls prix immobiliers et de considérer le montant d’une opération d’acquisition dans son entièreté (apport + emprunt + coût de l’emprunt). Ce montant global d’acquisition est ainsi passé en moyenne de 393 000 € en 2019 à 512 600 € en 2023 (+30,5 %, contre +9,5 % pour le prix d’achat considéré isolément).

PRIMO-ACCÉDANTS : LES GRANDS PERDANTS

Si l’ensemble des segments de la clientèle ont été affectés par la forte contraction du marché de l’accession, tous ne l’ont pas été de façon égale. Les primo-accédants12 ont été les plus touchés. Alors que leur part parmi les dossiers de prêt avait cru fortement entre 2013 et 2019, passant de 58 % à 67 % des dossiers, celle-ci est retombée à 58 % en 2021 et à seulement 49 % en 2023. Les évolutions en volume sont à cet égard significatives : entre 2013 et 2019, la progression des ventes (+20 500) était portée par les primo-accédants (+26 700) ; entre 2019 et 2023, la contraction du marché (-59 600 ventes) s’accompagne d’une baisse similaire de leur présence (-57 400 primo-accédants). En 2023, le revenu moyen mensuel des acquéreurs de cette catégorie – qui sont tout de même parvenus à obtenir un crédit immobilier – s’élève à 4 864 €, soit 24 % de moins que celui de l’ensemble des accédants (6 127 €). En 2019, cet écart était deux fois moins important (-12 %), ce qui illustre la difficulté qu’ont eue ces ménages – en particulier ceux avec un seul acquéreur – à suivre l’envolée du montant global des opérations en comparaison des secundo-accédants.

Plus jeunes (33 ans, contre 35 ans pour l’ensemble des acquéreurs), composés pour près des deux tiers de professions intermédiaires, d’employés et d’ouvriers (65 %, contre 49 %13), ils ont également un apport nettement moins élevé (45 900 €, contre 102 400 €). Ce sont toutefois les premiers bénéficiaires des prêts aidés par l’État : les primo-accédants représentent ainsi 82 % des ménages aidés en 2023. Ils se tournent majoritairement vers la grande couronne pour leur achat (53 %, contre 45 % pour l’ensemble des acquéreurs), un territoire avec des prix plus en adéquation avec leurs ressources. Alors qu’ils acquièrent des biens moins onéreux (284 700 € en moyenne, contre 385 100 €), ils empruntent sur des durées un peu plus longues (23,5 ans, contre 22,9 ans) et affichent un taux d’effort supérieur (26,4 %, contre 24,5 %).

DES MÉNAGES AISÉS BIEN PLUS PRÉSENTS SUR LE MARCHÉ

A contrario, les secundo-accédants ont mieux résisté (51 000 en 2019 et 49 000 en 2023) et ont donc vu leur part passer de 33 % à 51 % des accédants entre 2019 et 2023, bien que la période ne soit pas non plus forcément propice à la revente d’un bien immobilier. Il s’agit de ménages un peu plus âgés (38 ans en moyenne), où les cadres sont surreprésentés (70 %). Dotés d’un apport important (un peu plus de 180 000 € en moyenne, lié à la revente d’un précédent bien), ils acquièrent des logements dont le prix moyen s’élève à 525 000 €. Malgré des mensualités élevées (1 873 €), leur taux d’effort se situe sous la moyenne régionale (23 %, contre 24,5 %), car ils affichent des revenus particulièrement élevés (8 150 € par mois). Depuis la crise sanitaire de 2020, ces ménages tendent de plus en plus à se replier sur la zone centrale, avec 68 % des transactions recensées dans ce territoire en 2023 (25 % à Paris et 43 % en petite couronne), contre 55 % en 2019 (17 % à Paris et 38 % en petite couronne).

Il est à noter que la progression du revenu moyen et des montants globaux des opérations a été particulièrement spectaculaire ces dernières années pour les ménages secundo-accédants avec deux acquéreurs, qui se détachent clairement en 2023 des autres catégories de ménages. Ceux-ci disposent notamment de revenus particulièrement élevés (9 269 € net par mois). Cela met en lumière, d’une part, la focalisation grandissante du marché de l’accession sur les ménages disposant d’une assise financière importante (en termes de revenus et de patrimoine), tout en illustrant, d’autre part, la capacité de certains d’entre eux à mobiliser des ressources très importantes pour mener à bien leurs projets immobiliers, y compris en période de crise.

LA PETITE COURONNE, TERRITOIRE LE PLUS IMPACTÉ

Le décalage de la distribution des accédants vers les salaires les plus élevés explique aussi pourquoi le marché parisien a nettement mieux résisté à la crise immobilière que le reste de l’Île-de-France. Selon les données de l’OFL, Paris n’a vu ses ventes se contracter que de 6,5 % sur la période 2019-2023 (-1 215 ventes), alors même que le montant global moyen des opérations et les revenus des ménages concernés, déjà très élevés, ont bondi de manière spectaculaire dans le même temps, atteignant respectivement 716 000 € (+30 %) et 8 300 € (+25 %).

De leur côté, la grande couronne (-29 267 ventes, -39 %) et la petite couronne (-29 073 ventes, -47 %), surtout, ont connu des chutes beaucoup plus marquées. En grande couronne, malgré des valeurs de départ largement plus basses, le montant global d’achat d’une résidence principale et les revenus ont connu une progression plus contenue (respectivement +25,5 % et +13,8 %). Néanmoins, les exigences financières pour y accéder en 2023 sont comparables à celles qui prévalaient en petite couronne sur la période 2019-2021.

En petite couronne, les progressions des indicateurs ont été plus marquées (respectivement +29,6 % et +21,3 %), avec un constat similaire : en 2023, les exigences financières y sont désormais peu ou prou comparables à celles qui prévalaient dans Paris avant la remontée des taux.

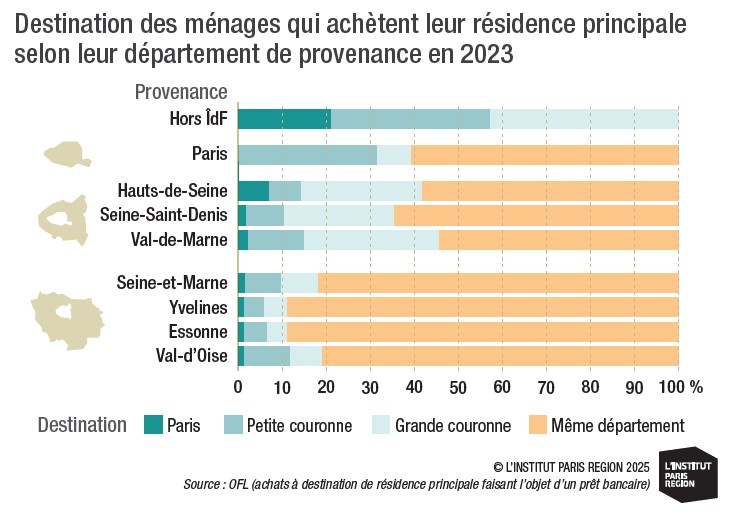

Le croisement entre lieu de résidence initial et lieu d’acquisition met en lumière les recompositions entraînées par la crise (voir infographie ci-contre). On observe toujours un glissement global des accédants de la zone centrale vers la périphérie au moment de leur achat, avec une part importante des ménages qui choisissent de quitter Paris pour la petite couronne (31 %) ou la petite couronne pour la grande couronne (28 %), avec très peu de mouvements dans l’autre sens, tandis que la grande couronne conserve, à l’inverse, la très grande majorité de ses accédants (92 % des ménages sont restés dans un département de grande couronne à la suite de leur déménagement).

Ce mouvement d’ensemble s’explique par le gradient marqué centre-périphérie qui caractérise l’Île-de-France en matière de prix immobiliers. Selon la base DVF, en 2023, pour un logement collectif, les prix parisiens (10 611 €/m2) demeurent plus élevés de 81 % que ceux de petite couronne (5 872 €/m2), eux-mêmes plus élevés de 59 % que ceux de grande couronne (3 683 €/m2) ; une hiérarchie qui s’est renforcée au fil du temps : en 2014, ces écarts étaient respectivement de 76 % et 43 %14.

Mais au-delà de cette dynamique de long terme, les flux vers la petite couronne ont connu, entre 2019 et 2023, un double infléchissement : en premier lieu, une raréfaction des accédants en provenance de la capitale (31 % des acquéreurs résidant à Paris ont acheté dans ce territoire en 2023, contre 40 % en 2019, soit -9 points) ; en second lieu, une baisse des déménagements au sein même du territoire (68 % des accédants vivant initialement en petite couronne s’y sont maintenus en 2023, contre 75 % en 2019, au profit de la grande couronne).

En effet, dans un contexte de remontée des taux, les ménages ont plusieurs options : maintenir leur projet immobilier relativement inchangé, s’ils en ont les moyens ; le reporter, dans l’attente de conditions plus favorables ; ou le modifier, ce qui peut impliquer de revoir leurs ambitions à la baisse en termes de surface ou de s’éloigner vers des communes moins valorisées. Du fait de son statut « intermédiaire », la petite couronne semble avoir le plus pâti des arbitrages des ménages candidats à l’accession.

UN MARCHÉ FRANCILIEN DE L’ACCESSION DURABLEMENT GRIPPÉ ?

Comme le rappellent régulièrement les sondages sur le sujet15, l’accession à la propriété demeure un objectif important pour une majorité de ménages non propriétaires, et reste considérée comme l’aboutissement désirable d’une trajectoire résidentielle « ascendante ». Mais dans un contexte francilien aux prix immobiliers toujours plus décorrélés des revenus des ménages – a fortiori des moins aisés d’entre eux –, la crise actuelle vient certainement souligner les limites d’un modèle devenu, depuis la fin des années 1990, de plus en plus dépendant des crédits immobiliers pour accroître les capacités de financement des acquéreurs.

Une première éclaircie pourrait venir des prix immobiliers. Selon les tout derniers chiffres disponibles, entre 2023 et 2024, les prix des appartements en Île-de-France ont encore reculé de près de 3,5 % et ceux des maisons de 6,3 %, pour retrouver leurs niveaux de 2020-2021. Une reprise des transactions immobilières s’est même fait sentir fin 2024, confirmée par les toutes dernières statistiques des notaires : +11 % de ventes de logements anciens sur la période décembre 2024-février 2025 par rapport à la même période un an plus tôt. Cette reprise s’explique en partie par l’abaissement par la Banque centrale européenne (BCE) de son taux de référence et par une inflation qui semble à nouveau maîtrisée (1,6 % sur les 12 derniers mois, contre 6,2 % deux ans plus tôt). Ces évolutions apparaissent toutefois encore insuffisantes, en l’état, pour resolvabiliser une part significative des acquéreurs potentiels (et notamment le segment des primo-accédants). Et certains segments de l’activité immobilière connaissent toujours d’importantes difficultés, à l’instar de la promotion privée, qui affiche une baisse des mises en vente de logements neufs au 1er trimestre 2025 (-16,5 % au niveau national par rapport au 1er trimestre 2024), tendance renforcée par la disparition du dispositif d’investissement locatif Pinel au 31 décembre 2024.

L’élargissement, au 1er avril 2025, et jusqu’à fin 2027, du prêt à taux zéro (PTZ) à tout le territoire national pour du logement neuf (tant individuel que collectif), ainsi que l’exonération fiscale, depuis février 2025 et jusqu’à fin 2026, des dons destinés à l’acquisition d’une résidence principale dans le neuf pourront-ils réintroduire un peu de fluidité sur le marché du logement ? L’interdiction progressive de la mise en location des biens immobiliers les plus énergivores devrait également avoir pour effet de remettre de nombreux logements étiquetés E, F et G sur le marché francilien16 à des prix revus à la baisse, en raison du coût potentiellement important des travaux à effectuer. Cela pourrait incidemment constituer, dans les années à venir, un gisement pour les accédants à la propriété, au détriment toutefois du parc locatif privé, dont le maintien constitue un enjeu tout aussi fort pour l’attractivité et le dynamisme économique d’un territoire tendu comme l’Île-de-France.■

LES PRÊTS MOBILISÉS POUR ACQUÉRIR UN LOGEMENT EN 2023

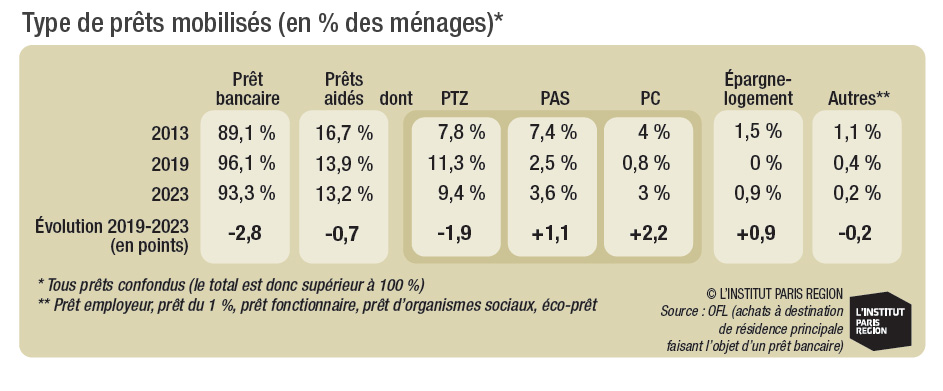

En 2023 pour financer leur opération d’accession, 65 % des ménages ont eu recours à un seul prêt, 33 % à deux prêts et 2 % à trois prêts ou plus (des proportions identiques à celles observées en 2019). L’analyse du type de prêt mobilisé met en lumière le fait que l’immense majorité des opérations (93 %) ont été financées via un prêt bancaire classique (96 % en 2019). Un peu plus de 13 % l’ont été grâce à un prêt aidé (14 % en 2019)*, 0,9 % par de l’épargne-logement, et le reste (0,2%) par d’autres types de prêts, comme les prêts employeur, du 1 % logement (ou « 1 % patronal »)**, les prêts fonctionnaire ou les prêts d’organismes sociaux (le total est supérieur à 100 %, car les différents types de prêts peuvent être cumulables).

L’étude des caractéristiques du prêt principal montre toujours une préférence quasi exclusive pour les prêts à taux fixe : 99,6 % en 2023 (99,9 % en 2019). Les prêts à échéance modulable, qui permettent, sous certaines conditions, de faire varier le montant des remboursements (généralement à la hausse), restent majoritaires (54 % en 2023 et 58 % en 2019), tandis que ceux avec une échéance constante (34,5 % en 2023) retrouvent la part observée en 2013 (33 %) après une baisse en 2019 (21,6 %) ; les prêts à échéances progressives/dégressives (fixées dès le départ) sont, quant à eux, moins sollicités : 11 % en 2023, contre 20 % en 2019. Enfin, les acquéreurs recourent toujours de manière majoritaire à la caution comme type de garantie (58 % en 2023 et 59 % en 2019), devant l’hypothèque (38 % en 2023 et 40 % en 2019).

* Prêt à taux zéro (PTZ), prêt à l’accession sociale (PAS) ou prêt conventionné (PC).

** Cotisation versée chaque année en faveur du logement par les entreprises privées de plus de 50 salariés. Sa collecte et sa distribution sont assurées par Action Logement.

1. Notamment sous l’effet d’une politique monétaire accommodante de la part de la Banque centrale européenne (BCE) à la

suite de la crise des subprimes, en 2008.

2. Source : Banque de France (pour la durée des prêts immobiliers, les données sont calculées hors rachats et renégociations).

3. Sources : Insee-DGFiP-Cnaf-Cnav-CCmsa, Fichier localisé social et fiscal.

4. Source pour les prix et le nombre de transactions immobilières : DVF + open-data, Direction générale de l’aménagement, du

logement et de la nature (DGALN)/Cerema. La base DVF (Demandes de valeurs foncières) s’appuie sur les données notariales

et couvre l’ensemble des transactions résidentielles, y compris les achats de résidences secondaires, les investissements

locatifs, ainsi que tous les achats comptants (sans recours au crédit bancaire). Si la grande majorité de ces transactions ne

concernent qu’un seul appartement ou qu’une seule maison, certaines portent sur des ventes groupées de logements (ceux-ci

n’étant pas forcément localisés sur une même parcelle ou des parcelles mitoyennes), sans qu’il soit dès lors possible d’attribuer

un prix individualisé à chacun d’entre eux. Pour des raisons de précision statistique, le choix est donc fait ici de limiter les

exploitations de cette base aux seules ventes de logements à l’unité.

5. Il s’agit d’acquisitions pour lesquelles un montant de travaux a été déclaré dans le plan de financement : pour 61 % des opérations,

la part des travaux représente plus de 15 % du montant de l’opération.

6. Par « prêt aidé », on entend le prêt à taux zéro (PTZ), le prêt à l’accession sociale (PAS) et le prêt conventionné (PC). Seulement

13 % des accédants ont bénéficié d’un prêt aidé en 2023, contre 27,5 % en 1992, selon l’Enquête logement de l’Insee.

7. Ces éléments prolongent et renforcent le constat établi en 2020 à partir des données des Enquêtes logement de l’Insee, qui

mettaient déjà en lumière une barrière à l’entrée de plus en plus haute, sur les marchés franciliens, pour les ménages candidats

à l’accession, principalement au détriment des ménages les moins solvables.

8. Sur la même période, le salaire net annuel moyen des salariés du secteur privé a augmenté de 2,7 % par an, et l’indice de

traitement net toutes catégories dans la Fonction publique de 1,7 % par an (Source : Insee).

9. Les banques peuvent toutefois déroger aux critères d’octroi fixés par le HCSF, avec une marge de flexibilité pouvant aller jusqu’à

20 % de leur production de nouveaux crédits immobiliers (dont au moins 70 % en faveur des acquéreurs de leur résidence

principale et 30 % en faveur de primo-accédants).

10. Ces chiffres issus de la base OFL confirment la tendance observée à travers ceux de la Banque de France, avec des durées de

prêt de 21,3 ans en 2021 et de 22 ans en 2023 (hors rachats et renégociations).

11. Soit, en 2019, un coût de l’emprunt qui s’élevait à 41 000 € pour un prix d’achat de 352 000 €, tandis qu’en 2023, ces valeurs

sont respectivement de 127 500 € et 385 100 €.

12. Le statut de primo-accédant désigne, pour les banques, tout ménage qui n’a pas été propriétaire de sa résidence principale

au cours des deux dernières années. À noter : suivant cette définition, rien n’empêche un primo-accédant d’être propriétaire

d’une ou de plusieurs résidences secondaires tout en étant locataire de sa résidence principale depuis au moins deux ans. Les

secundo-accédants désignent quant à eux les ménages qui sont déjà propriétaires de leur résidence principale avant l’achat.

13. Cette donnée fournie par l’OFL porte sur l’emprunteur principal de la demande de prêt. La catégorie socioprofessionnelle de

l’éventuel co-emprunteur est très peu renseignée (96 % de non-réponses).

14. Pour le logement individuel, on observe les mêmes écarts et évolutions. En 2023, les prix observés en petite couronne (6 016 €/m2)

sont 58 % plus élevés que ceux de la grande couronne (3 816 €/m2). En 2014, l’écart était de 52 %.

15. Parmi les derniers en date, Harris interactive pour Procivis, « Baromètre Habitat – vague 4 » : enquête réalisée du 27 septembre

au 9 octobre 2023 auprès d’un échantillon de 11 059 personnes représentatif de la population française âgée de 18 ans ou plus.

16. Depuis le 1er janvier 2025, il est interdit de mettre en location des logements étiquetés G sur le diagnostic de performance

énergétique (DPE), ceux-ci étant désormais considérés comme non décents. Les logements étiquetés F seront, pour leur part,

interdits à la location le 1er janvier 2028, et ceux étiquetés E le 1er janvier 2034.

Cette étude est reliée aux catégories suivantes :

Société et habitat |

Disparités |

Habitat et logement