Faciliter la mutation du foncier commercial vers une ville mixte

L’objectif de sobriété foncière porté par la loi Climat et résilience ainsi que les enjeux de transition écologique remettent en cause le modèle de développement extensif du commerce. L’emballement des ouvertures de surfaces commerciales et la faible qualité urbaine de ces espaces conduisent les acteurs publics et privés à porter une attention particulière à ces fonciers. Parmi les 3 400 hectares recensés en Île-de-France, une partie pourrait intégrer plus de mixité fonctionnelle, mais les freins à la mutation sont nombreux. Quelles sont les conditions de la mutabilité du foncier commercial ? Comment accélérer et amplifier sa transformation ?

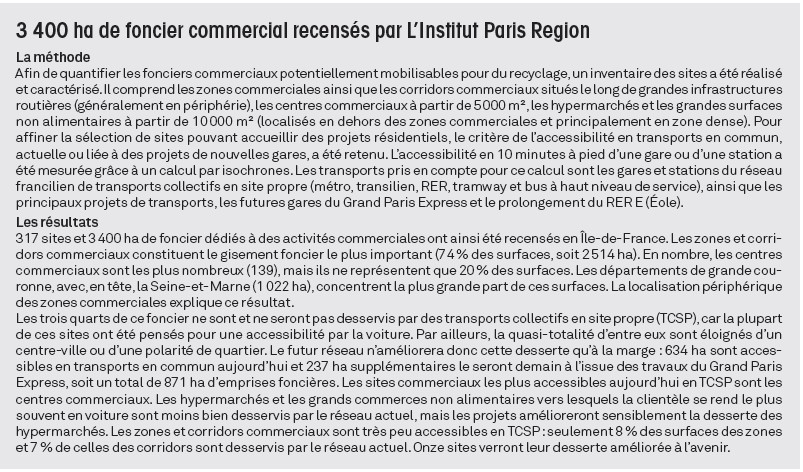

Les deux dernières décennies ont été marquées par un emballement des ouvertures de surfaces commerciales en France et en Île-de-France, créant un risque de saturation, le parc progressant plus vite que les dépenses de consommation des ménages. Dans le même temps, des transformations profondes, accélérées par la crise sanitaire, ont fragilisé le commerce physique : stagnation du pouvoir d’achat, aspiration à consommer plus durablement, apparition puis fort développement du e-commerce, etc. Ces nouveaux espaces commerciaux, extensifs et monofonctionnels, ont certes permis un développement et une diversification de l’offre commerciale à des prix maîtrisés, mais, à l’heure du défi climatique, ils cumulent des défauts majeurs. Consommateurs d’espaces, engendrant une artificialisation des sols, et accessibles souvent exclusivement en voiture, ils ont produit des espaces de qualité urbaine médiocre et banalisé les paysages. Le modèle de développement extensif est donc aujourd’hui fortement remis en question. L’objectif de sobriété foncière fixé par la loi Climat et résilience en fait des espaces convoités, rattrapés par la ville. Il accroît la concurrence entre les usages, alors même que les besoins en logements demeurent très importants en Île-de-France et que le maintien des activités productives dans la région capitale devient une priorité pour freiner la désindustrialisation. La lutte contre le réchauffement climatique implique de désimperméabiliser ces îlots de chaleur urbains. Ces objectifs de sobriété foncière et d’adaptation au changement climatique concernent tout particulièrement les espaces commerciaux, qui représentent, selon un premier inventaire effectué par L’Institut Paris Region, 3 400 ha en Île-de-France, dont 1 000 ha occupés par des parkings de surface (28 % des emprises) et 800 ha par des espaces libres, artificialisés, essentiellement dédiés aux circulations (24 %), quelque 1 650 ha étant occupés par le bâti (48 %).

DES CONDITIONS DE MOBILISATION DU FONCIER ATYPIQUES

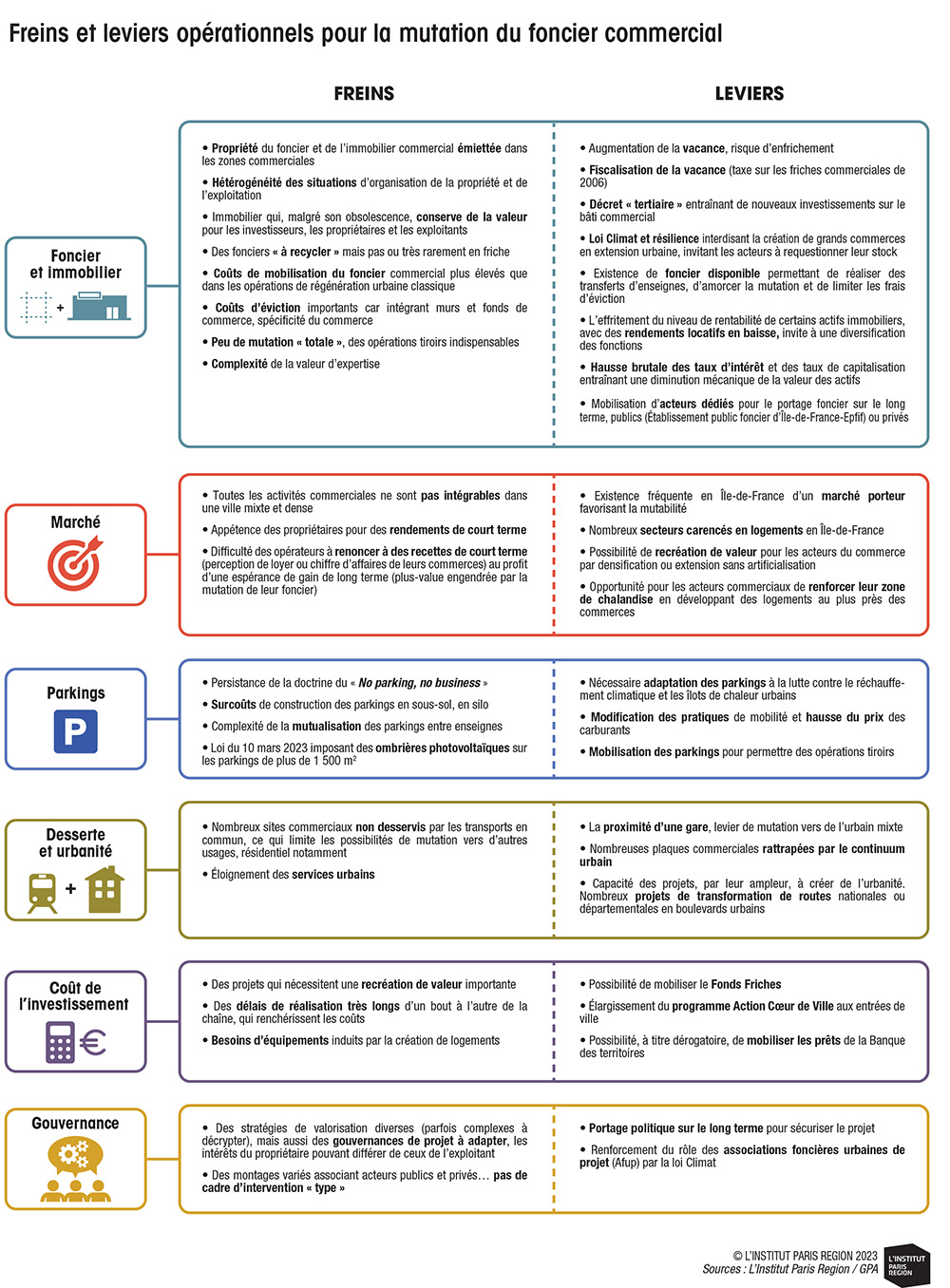

Malgré l’attention particulière portée à ces espaces commerciaux dans les politiques publiques d’aménagement et par les grandes foncières privées, on constate que peu d’initiatives d’envergure ont débouché sur des réalisations. En effet, le coût d’acquisition du foncier commercial s’avère plus élevé que celui d’autres fonctions économiques, car, au prix du foncier, s’ajoute l’achat des murs et des fonds de commerce. Dans le cas des zones commerciales, l’émiettement de la propriété rend complexe le processus d’acquisition. Dans celui des centres commerciaux ou des grandes enseignes, la propriété unique simplifie le processus, mais les foncières propriétaires sont souvent soumises à des enjeux nationaux ou internationaux qui les éloignent des problématiques locales. Enfin, même dans les espaces périphériques paupérisés, les locaux commerciaux conservent une valeur déconnectée de leur valorisation commerciale effective ; une situation qui engendre des coûts d’éviction et de maîtrise foncière à des niveaux supérieurs à ceux d’opérations d’aménagement classiques. Tous les acteurs soulignent la complexité des projets de transformation et de recyclage des fonciers commerciaux, à la fois d’un point de vue financier, opérationnel et de gouvernance. Ces projets impliquent que les opérateurs renoncent à des recettes récurrentes de court terme (loyers…) au profit d’une espérance de gain de long terme sur des projets qui ne sont pas forcément sécurisés dans le temps (aléas réglementaires ou de choix de politiques locales).

UN NIVEAU DE VACANCE JUGÉ ENCORE INSUFFISANT POUR ENGENDRER LA MUTATION

Malgré la forte progression des ouvertures de nouvelles surfaces, les zones commerciales sont moins touchées par la vacance que le foncier industriel ou d’autres catégories de commerces implantés en centres-villes ou en centres commerciaux. Au niveau national, le taux de vacance, en progression constante depuis 2010, s’élève en 2020 à 14 % dans les centres commerciaux, à 13 % dans les centres-villes et à « seulement » 8 % dans les zones commerciales périphériques. L’inventaire partiel, analysé par l’Institut pour la ville et le commerce sur 146 zones commerciales d’Île-de-France, à partir de la base Codata, montre que la moyenne de la vacance à l’échelle régionale est de 8,5 % (proche de la moyenne nationale) et que les zones commerciales sont, avec les retail parks, la forme de commerces la plus épargnée par la vacance. Dans les zones commerciales, les niveaux de loyer plus faibles que dans les autres types d’espaces commerciaux (centres-villes et centres commerciaux) attirent, de ce fait, de nouvelles enseignes moins qualitatives, ce qui explique que la vacance reste à un niveau modéré. Le niveau de vacance, bien qu’en progression, demeure donc globalement faible, alors que les professionnels estiment entre 25 % et 30 % le seuil « déclencheur » de projets de transformation : un tel niveau dévalue l’actif et rend indispensable une intervention forte de son propriétaire.

DES CHANGEMENTS DE PARADIGME ACCÉLÉRATEURS DE MUTATION

Pour autant, les acteurs s’accordent sur l’enjeu de valorisation des actifs commerciaux par une diversification d’usages. Plusieurs facteurs récents sont des leviers d’évolution. Premièrement, le niveau de rentabilité des actifs immobiliers diminue régulièrement, sous l’effet combiné de la hausse de la vacance, d’une baisse des loyers et des niveaux de gamme des enseignes, et, parfois, d’un surdimensionnement des magasins (avéré pour les hypermarchés). Deuxièmement, la hausse brutale des taux d’intérêt provoque la diminution mécanique de la valeur des actifs. Troisièmement, cette moindre rentabilité locative est percutée par une augmentation à venir des coûts immobiliers (dépenses d’investissement ou « capex », pour capital expenditure) pour les propriétaires ; par exemple, le décret « Éco Énergie Tertiaire » du 23 juillet 2019, qui vise une diminution des consommations d’énergie de 40 % d’ici 2030 et de 60 % d’ici 2050, oblige les ensembles de plus de 1 000 m² à des remises aux normes énergétiques et environnementales très importantes.

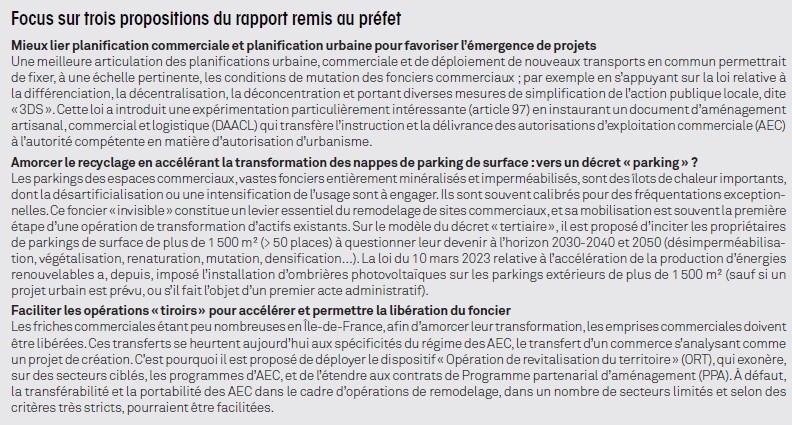

QUELLES CONDITIONS POUR LA MUTATION DE CES ESPACES VERS DE LA VILLE MIXTE ?

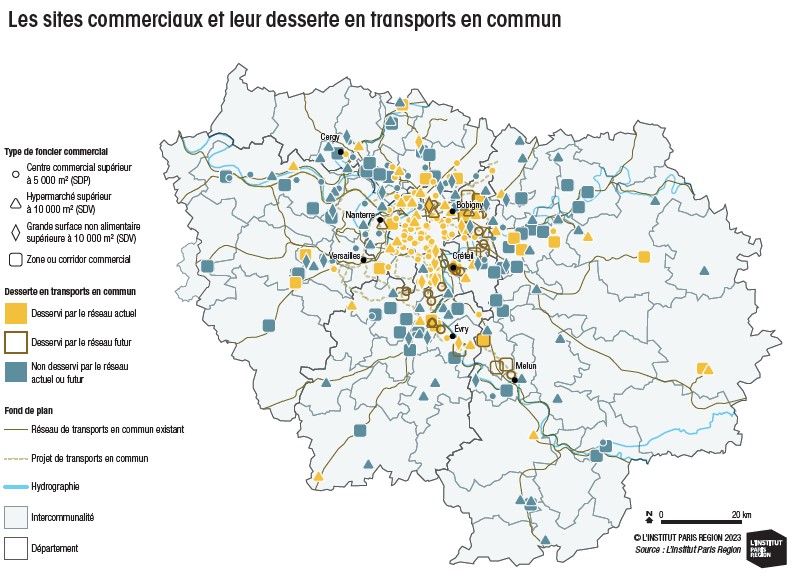

Les retours d’expérience et l’analyse d’opérations achevées, en cours ou abandonnées montrent que, s’il n’existe pas de modèle reproductible, un certain nombre de conditions doivent être réunies pour permettre le succès de ces opérations – conditions nécessaires, mais, malheureusement, souvent pas suffisantes. En premier lieu, l’habitabilité de l’environnement dans lequel elles s’insèrent : rattrapée ou pas par l’urbanisation, la réalisation de ces nouveaux quartiers mixtes est conditionnée par l’existence d’une offre de services et d’équipements, et d’une desserte en transports en commun, indispensable pour réduire la dépendance à la voiture. Or, l’inventaire de L’Institut Paris Region montre que seul le quart du foncier inventorié est ou sera accessible à moins de 15 minutes à pied, à terme, par des transports en commun lourds. À défaut d’une telle desserte, un renforcement du maillage des transports en commun et le développement de modes actifs (marche et vélo) sont un prérequis de la soutenabilité des programmes de logements. La qualité architecturale, paysagère et environnementale de ces projets constitue également un facteur de réussite. Troisième condition, une recréation de valeur importante : l’économie des projets s’appuie sur des redéveloppements immobiliers et une densité notable, qui ne sont pas toujours possibles ou acceptés. De nouveaux montages permettant d’articuler les bilans d’aménagement, de promotion et d’exploitation ouvrent des perspectives intéressantes pour aborder différemment l’économie des projets. Ensuite, un contexte local qui rend les prix de sortie compatibles avec le marché : les prix de vente des futurs programmes doivent être cohérents avec les valeurs du marché. Également, le possible amorçage de la mutation par des opérations tiroirs : les transferts de commerces permettent de démarrer la transformation et de réduire les coûts d’éviction ou de sortie de baux. Ils ont aussi l’avantage de maintenir une offre commerciale et des emplois sur place. Ils nécessitent une ingénierie spécifique et sont conditionnés par l’existence d’une offre immobilière neuve. Mais ces transferts sont aujourd’hui considérés comme des créations ou des extensions de surfaces commerciales et soumis à autorisation d’exploitation commerciale (AEC), procédure lourde, ouvrant de nombreuses possibilités de contentieux. Et enfin, de nouvelles formes de partenariat public-privé : « l’alignement des intérêts » entre les acteurs publics (collectivités) et privés (propriétaires, exploitants…) est indispensable à la bonne réalisation de ces opérations de « recyclage » de fonciers commerciaux.

DES PROPOSITIONS POUR FACILITER LA MUTATION

Sur la base de l’état des lieux de L’Institut Paris Region et des échanges avec les différentes catégories d’acteurs concernés, dix propositions, encore à l’étude, ont été formulées par GPA. Elles visent, en mobilisant au mieux « la boîte à outils » existante déjà très riche de l’aménagement, et sans mobiliser de fonds publics supplémentaires, à répondre à quatre grands objectifs : accompagner et démontrer pour faciliter la structuration d’une gouvernance opérationnelle publique/privée renouvelée ; accélérer et faire levier afin d’inciter à la « mise en mouvement » de foncier invisible ou sous-utilisé ; sécuriser et faciliter afin de donner à des opérateurs privés suffisamment de visibilité et de garantie sur un déroulé opérationnel pour engager la transformation d’un actif en actant de la perte de revenus locatifs dans l’attente de futures recettes issues d’une diversification de fonctions ; et enfin anticiper l’évolution des programmes commerciaux significatifs en cours de développement pour veiller à leur réversibilité. Alors qu’elles ont longtemps semblé très difficilement mutables, le regard change sur les plaques monofonctionnelles, artificialisées et pensées dans des modèles urbains dominés par l’automobile que sont les surfaces commerciales dans leur diversité (entrée de ville, zone commerciale, centre commercial, hypermarché avec galerie marchande…). Dans un contexte de rareté foncière, ces espaces constituent, en zone tendue, un « stock » de foncier sous-utilisé valorisable et de plus en plus convoité. En s’appuyant sur des stratégies partagées entre acteurs publics et privés, leur mutation devra répondre aux enjeux de l’aménagement francilien portés par le futur Schéma directeur de la région Île-de-France, comportant un fort volet environnemental (Sdrif-E).■

Cette étude est reliée aux catégories suivantes :

Foncier |

Immobilier d'entreprise