Le bois devient-il compétitif sur le marché francilien de la construction ?

L’étape de construction est responsable d’un tiers de l’empreinte carbone des bâtiments en France. Face à ce défi, la massification du recours au bois d’œuvre est un levier mis en avant dans la stratégie nationale bas carbone afin de réduire ces émissions. En Île-de-France, le bois continue à prendre de l’ampleur dans les constructions. Si la comparaison environnementale des modes constructifs est bien documentée, la question de la compétitivité du bois par rapport aux matériaux conventionnels s’impose. Pour améliorer les connaissances sur les coûts de la construction bois en Île-de-France, l’AREC, Fibois Île-de-France et ECHOS'lab présentent des données inédites sur l’évolution des projets bois et leur analyse économique.

Dans un contexte où le Schéma directeur de la Région Île-de-France (Sdrif-E) fixe un objectif de construction annuel de 70 000 logements et où les surfaces de bureaux ont augmenté de 15 % entre 2005 et 20191, comment évaluer l’impact environnemental de la construction francilienne ? À l’échelle nationale, les produits et chantiers de construction représentent, en 2019, 50 millions de tonnes en équivalent CO2, soit un tiers de l’empreinte carbone (scopes 1, 2 et 3) des bâtiments français2. Ces émissions indirectes sont notamment imputables à la production des matériaux de construction conventionnels (béton armé, ciment, aluminium…). Les émissions générées pour la construction des bâtiments français ne sont par ailleurs souvent pas comptabilisées dans les bilans régionaux, car elles ont lieu, à 60 %, en dehors du territoire national (extraction, fabrication, gestion des déchets, etc.). Pour réduire l’empreinte carbone du secteur de la construction, la Stratégie nationale bas carbone (2020) vise la « massification du recours au bois dans la construction » en raison des capacités de stockage de carbone des systèmes constructifs bois. Ainsi, un rapport de l’Académie des sciences de l’Institut français estime à 8,8 Mt carbone par an les « émissions évitées par effet de substitution lié à l’utilisation du bois comme matériau et énergie ». Malgré ses atouts (réduction de l’effet d’îlot de chaleur urbain, construction optimisée en hors-site, etc.), l’impact environnemental du bois dans la construction reste conditionné par son origine et sa production. L’extraction du bois pour les besoins de construction doit aujourd’hui tenir compte des effets du changement climatique dont les forêts françaises sont victimes. Entre 2012 et 2020, « la croissance nette des forêts métropolitaines a diminué de 10 %, la mortalité a augmenté de 54 % et les prélèvements ont augmenté de 20 % », alerte le rapport.

L’OBSERVATION DU MARCHÉ FRANCILIEN DE LA CONSTRUCTION BOIS S’ÉTOFFE EN 2024

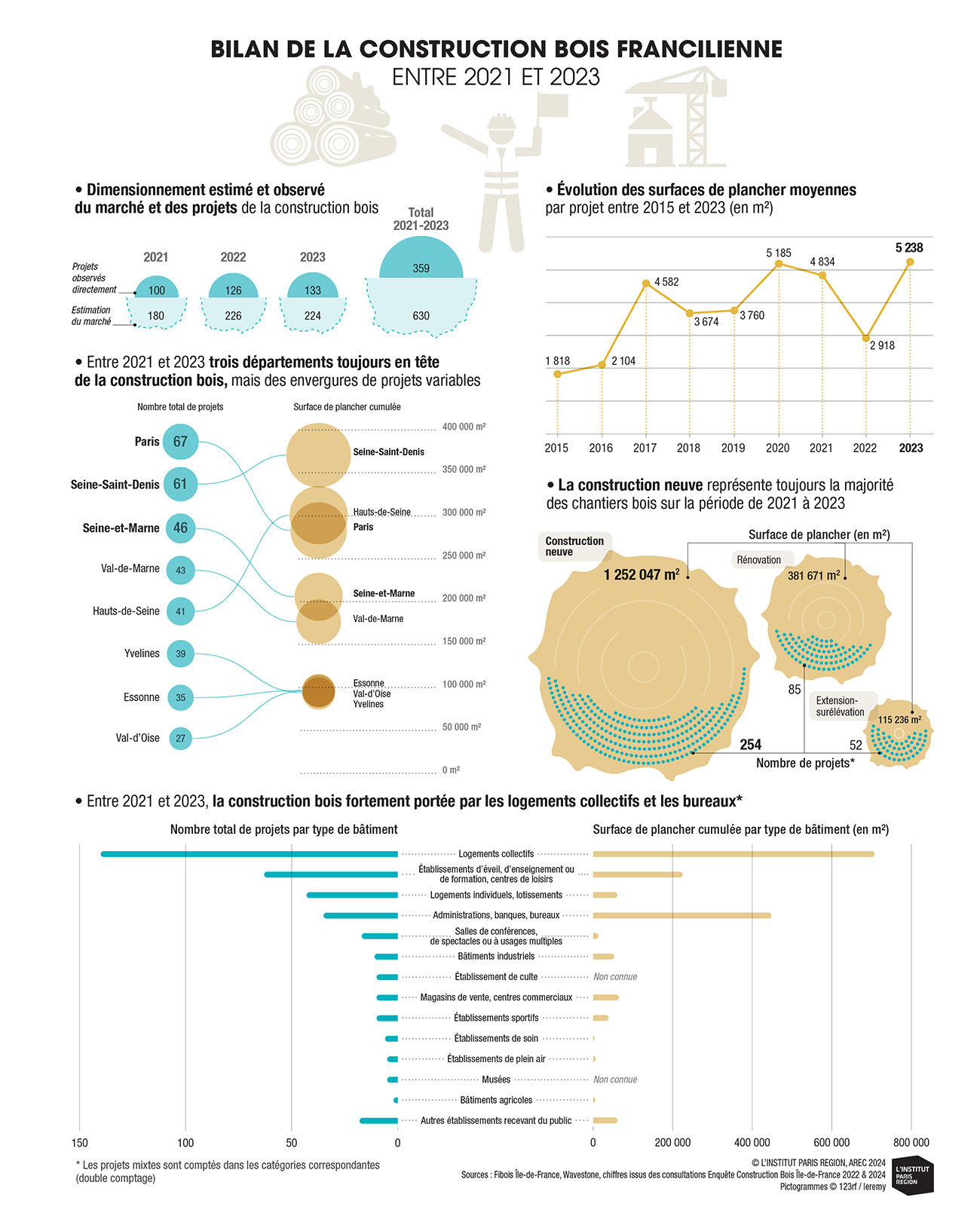

Longtemps cantonné aux projets de taille modeste (maisons individuelles ou petits immeubles collectifs), le bois continue à se frayer un chemin dans le secteur de la construction. Il représente désormais une alternative au béton – toujours prédominant –, avec la diversification des projets qui l’emploient et, pour l’année 2023, la multiplication des constructions bois de grande ampleur. En 2023, la part de marché de la construction bois a atteint 7 % en Île-de-France, témoignant d’une filière francilienne plus dynamique que la moyenne nationale (6,2 %). Pour suivre l’évolution de ce secteur, l’AREC est associée avec Fibois Île-de-France, l’interprofession francilienne de la filière forêt-bois, dans le cadre de l’Observatoire francilien de la construction bois, dont cette note présente les derniers chiffres. Les deux partenaires avaient déjà mis le bois à l’honneur en 2021, en présentant le bilan de la construction bois entre 2015 et 2020. L’ère post-Covid-19 a par ailleurs été une période très particulière pour le secteur de la construction, marquée par des tensions d’approvisionnement sur les matériaux, avec, par conséquent, une augmentation de leurs coûts. Dans ce contexte de hausse des coûts des matériaux, mais aussi des prix de l’énergie, dont dépend fortement la construction conventionnelle, le besoin s’est imposé pour les acteurs de la filière bois d’objectiver les coûts de la construction bois et de pouvoir les comparer aux coûts des autres matériaux.

UNE DYNAMIQUE FRANCILIENNE EN PLEIN ESSOR, ET EN ACCÉLÉRATION

Une première édition de l’Observatoire francilien de la construction bois avait permis d’évaluer le marché de la construction bois en Île-de-France pour la période 2015-2020 à 590 projets livrés, représentant 1 763 601 m2 de surface de plancher (SDP). Deux nouvelles enquêtes permettent de décrire les projets réalisés entre 2021 et 2023. On compte 630 projets de construction bois (+7 % par rapport à la période 2015-2020) livrés pendant ces trois ans, soit 2 704 361 m2 de SDP cumulée (+53 %). Cependant, chaque année prise séparément montre aussi la volatilité du marché dépendant d’un certain nombre de facteurs externes : les conséquences économiques de la crise sanitaire liée au Covid-19, les aides financières publiques attribuées dans le cadre du Plan de relance ou encore les Jeux olympiques de Paris 2024. En 2021, la SDP cumulée des projets livrés est évaluée à 871 594 m2 (+4 % par rapport à 2020). Elle baisse en 2022, avec seulement 659 392 m2 livrés (-24 % par rapport à 2021) et des difficultés d’approvisionnement en matériaux, notamment, ayant impacté l’ensemble du secteur de la construction (48 % des projets livrés en 2022 emploient du bois sourcé en dehors de la France métropolitaine). Cette inflexion du marché est largement compensée par la hausse spectaculaire constatée ensuite, en 2023, avec 1 173 375 m2 de SDP livrée (+35 % par rapport à 2021). L’essor de la construction bois observé sur la période 2021-2023 devrait se poursuivre dans les prochaines années en Île-de-France. Une étude prospective3 réalisée en 2021 estime que la SDP cumulée livrée atteindra 1 401 540 m2 en 2030. Cette hypothèse d’évolution doit cependant être mise en perspective avec un ralentissement de l’activité du secteur de la construction, et des mises en chantier et ventes de logement qui ne suivent pas les augmentations de délivrance de permis de construire en 20224. On dénombre cependant de plus en plus d’acteurs actifs sur le marché francilien de la construction bois en qualité de maîtres d’ouvrage, de maîtres d’œuvre ou de constructeurs. L’Observatoire identifie ainsi 502 acteurs distincts en 2021, 581 en 2022 et 625 en 2023. Il s’agit avant tout d’architectes et de bureaux d’études techniques. Les collectivités territoriales sont également très présentes en tant que maîtres d’ouvrage et contribuent à soutenir le marché. L’analyse des acteurs intervenant dans des projets bois permet par ailleurs de qualifier les besoins en professionnels pour intervenir dans ces projets en Île-de-France. Actuellement, on constate un manque de professionnels bois dans la région, car 34 % des bureaux d’études et 42 % des entreprises de travail du bois intervenant sur des projets franciliens sont localisés en dehors de l’Île-de-France. Faciliter l’accès à la formation et à l’emploi autour de ces compétences semble essentiel pour renforcer la filière francilienne du bois. La Région Île-de-France a directement un rôle à jouer à travers ses compétences en matière de formation professionnelle et de développement économique. Elle soutient à cette fin des petites et moyennes entreprises de la filière forêt-bois, ainsi que des projets de R&D pour développer de nouveaux usages des matériaux bois et biosourcés.

UN MARCHÉ TIRÉ PAR DES PROJETS D’ENVERGURE ET LA CONSTRUCTION NEUVE

L’accélération de la construction bois, observée plus particulièrement durant l’année 2023, est pour partie portée par des projets de grande ampleur. Si le nombre de projets livrés en 2022 (226 projets) et 2023 (224 projets) est quasiment identique, la SDP cumulée des projets livrés en 2023 est 1,8 fois plus importante. En effet, 20 % des projets livrés en 2023 étaient d’une surface supérieure à 10 000 m2, contre seulement 6 % en 2022 et 9 % en 2021. Il s’agit principalement de bâtiments de logements collectifs et de bureaux. Un tiers des surfaces livrées en 2023 sont des bâtiments administratifs ou des bureaux – ces bâtiments représentaient moins d’un quart des surfaces les années précédentes. La tendance des projets bois d’ampleur devrait se poursuivre en 2024, avec la livraison de nombreuses opérations réalisées dans le cadre des Jeux olympiques et paralympiques de Paris, notamment le Village des athlètes, construit sur trois communes de la Seine-Saint-Denis, dont les bâtiments de moins de 28 mètres de haut intègrent systématiquement du bois en structure (ossature, murs et/ou planchers). La dynamique des projets bois est par ailleurs fortement tirée par la construction neuve, qui représente 71 % des projets franciliens livrés entre 2021 et 2023. Les projets de rénovation de bâtiments existants constituent une part bien moindre du marché, représentant seulement 24 % des projets livrés entre 2021 et 2023. 14 % des projets sont des extensions ou des surélévations de bâtiments existants – certaines opérations combinent rénovation et extension/surélévation. Même si leur proportion reste faible, les projets bois de rénovation ou d’extension sont en augmentation depuis 2020.

ANALYSER LES COÛTS DU BOIS, UNE DEMANDE DES PROFESSIONNELS ENGAGÉS

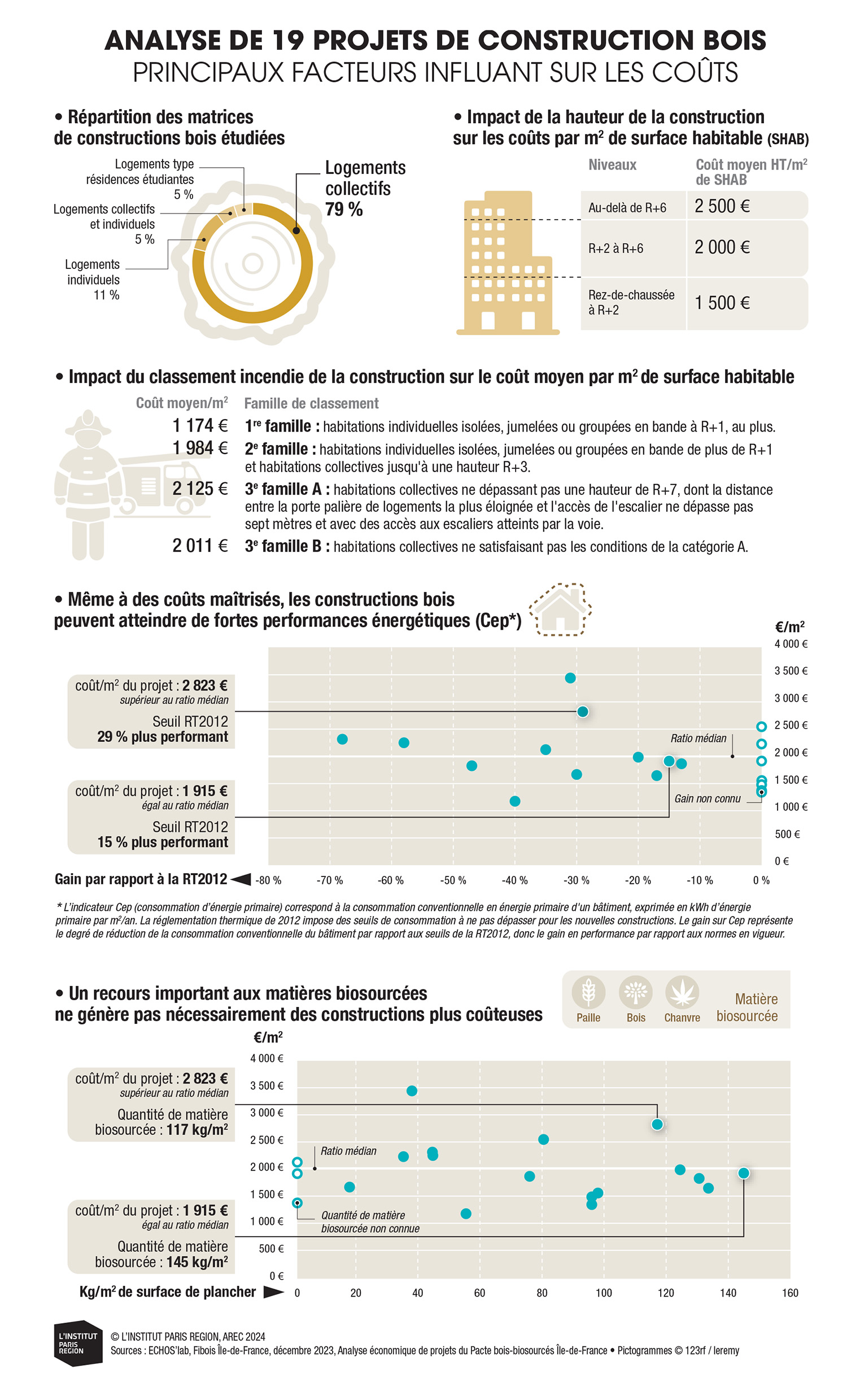

Lancé par Fibois Île-de-France en 2020, le Pacte Bois-Biosourcés est un outil visant à structurer la commande de construction bois auprès des entreprises et constructeurs de la filière en leur donnant de la visibilité sur la commande. Près d’une soixantaine d’aménageurs et de maîtres d’ouvrage franciliens se sont engagés à inclure du bois et des biosourcés (paille, chanvre, etc.) dans une part de leurs opérations, sur la période 2021-2024. L’évaluation des coûts de la construction bois par rapport à la construction conventionnelle a été une demande récurrente formulée par les signataires du Pacte. Afin d’y répondre, Fibois Île-de-France a lancé, en décembre 2022, une étude sur les coûts de la construction bois d’un échantillon de 19 opérations, accompagnée par le bureau d’études ECHOS’lab.

L’ANALYSE ÉCONOMIQUE D’OPÉRATIONS TRÈS PERFORMANTES ÉNERGÉTIQUEMENT

Les 19 projets étudiés sont des opérations de logement neuf, dont huit opérations de bailleurs sociaux et 11 de promoteurs immobiliers. Huit projets sont situés à Paris et en petite couronne, et 11 en grande couronne. Quinze des opérations sont des logements collectifs et deux des logements individuels ; un projet mélange habitat collectif et individuel ; il y a également une résidence étudiante. Les opérations sont de hauteurs variées, de R+1 à R+8, avec des systèmes constructifs où le bois est présent soit uniquement en façades ossature bois, soit totalement en bois en structures horizontales et verticales. Les opérations embarquent entre 35 et 145 kg de bois et matériaux biosourcés par m2 de surface habitable (SHAB) ou de SDP. Les coûts sont présentés hors taxe (HT), et incluent uniquement la superstructure, les lots architecturaux, et les lots fluides et équipements spécifiques. Ils ne comprennent pas les infrastructures, l’adaptation au sol et les aménagements extérieurs, qui sont spécifiques à chaque projet et peuvent exercer une influence importante sur les coûts, sans lien avec l’inclusion du bois. Chaque projet est analysé dans son ensemble et non par type d’élément (murs, planchers, façades, etc.) en raison de la disparité des ouvrages de l’échantillon étudié. Les coûts remontés dans les 19 projets ont été actualisés à août 2023 selon l’évolution de l’indice BT 015 et analysés de façon globale afin de favoriser leur comparaison. Il ressort des 19 opérations bois analysées un ratio de coût moyen de 1 972 € par m2 de SHAB, et un ratio médian à 1 915 € par m2 de SHAB. Les ratios moyens varient en fonction du type de logement. Dans le panel étudié, ils sont plus élevés pour les logements collectifs (2 071 €/m2 de SHAB) que pour les maisons individuelles (1 277 €/m2 de SHAB). À noter : les opérations bois étudiées se caractérisent par une performance énergétique dépassant généralement les exigences imposées par la réglementation thermique (RT). Deux indicateurs de performance ont été introduits par la RT2012 : le besoin bioclimatique (Bbio)6 et le coefficient d’énergie primaire (CEP)7. Toutes les opérations bois analysées sont conformes aux exigences de la RT2012, et les dépassent même en moyenne de 36 % pour l’indicateur Bbio (12 projets pour lesquels l’information est disponible) et de 31 % pour le CEP (14 projets pour lesquels l’information est disponible). Même comparés aux conditions de la Réglementation environnementale RE2020, les projets restent conformes et dépassent le niveau exigé de 10 % en moyenne pour les deux indicateurs.

DES COÛTS VARIABLES SELON UNE MULTITUDE DE PARAMÈTRES

L’étude des 19 projets bois a permis d’analyser ce ratio coût selon plusieurs paramètres. D’abord, la commande et les acteurs impliqués font varier les coûts. Les projets de maîtrises d’ouvrage publiques affichent un ratio moyen coût par surface supérieur de 24 à 26 % par rapport à celui des maîtrises d’ouvrage privées. Le mode de passation des marchés influe également sur les coûts de façon importante. En effet, les projets en conception-réalisation8 présentent un ratio coût/m2 de SHAB de 28 à 35 % plus élevé que ceux réalisés en loi Maîtrise d’ouvrage publique (MOP)9. Les projets en entreprises générales présentent, quant à eux, un ratio coût par surface de 25 à 26 % plus élevé que ceux en corps d’état séparés. Autre facteur pouvant influer sur les coûts : la localisation du projet, principalement en raison des contraintes parcellaires, des attendus en termes de cohérence architecturale et du niveau de finition, mais aussi au niveau de l’exigence des règles d’urbanisme. L’étude souligne, notamment, un ratio coût/m2 de SHAB 12 % plus important en petite couronne par rapport à la grande couronne. Enfin, la hauteur des bâtiments influe sur les coûts constatés, en cohérence avec la classification incendie des bâtiments d’habitation (voir infographies). Ainsi, construire un immeuble de logements en structure bois classé en troisième famille A (bâtiment R+3 à R+7) représente, sur l’échantillon étudié, un surcoût de 11 % par rapport à une opération de deuxième famille (bâtiment < R+3).

Une autre conclusion importante concerne l’absence de corrélation directe entre le ratio coût/m2 et le ratio de matières biosourcées par m2 dans les opérations. Globalement, les projets bois étudiés sont particulièrement performants, avec des ratios de poids de matière biosourcée par m2 de SDP bien supérieurs au niveau 3 – le plus exigeant – du label « bâtiment biosourcé » de 2012. L’échantillon présente une moyenne de 83 kg de matériaux biosourcés par m2 de SDP. Cependant, le projet le plus cher, à 3 500 €/m2 de SHAB, ne contient que 40 kg de bois et biosourcés par m2 de SDP, tandis que le moins cher, à 1 174 €/m2 de SHAB, en contient 55 kg par m2 de SDP. Il ressort par ailleurs que le coût du projet n’est pas forcément représentatif de la performance environnementale du bâtiment. L’opération la moins chère est construite en murs à ossature bois et plancher traditionnel à solivage, et représente un gain sur le Bbio de 52 %. Le deuxième10 projet le plus cher (2 823 €/m2 de SHAB) est construit en murs à ossature bois et plancher en CLT (bois lamellé croisé), et totalise 117 kg/ m2 de matière biosourcée pour un gain sur le Bbio de 31 %. Enfin, le projet le plus proche du ratio médian (1 915 €/m2 de SHAB) est construit en murs à ossature bois et plancher en CLT, et totalise 145 kg/m2 de matière biosourcée (gain sur Bbio non communiqué).

BOIS CONTRE BÉTON : UN SURCOÛT, MAIS DE MEILLEURES PERFORMANCES ENVIRONNEMENTALES

L’analyse des 19 projets bois démontre des ratios très disparates, comme on l’observe pour d’autres modes constructifs. Il est donc impossible de définir un ratio type. Cependant, en distinguant la part des travaux liés au site, tels que les infrastructures, les adaptations au sol et les aménagements extérieurs, l’étude permet de déterminer un ratio moyen inférieur à 2 000 € HT/m2 de SHAB, et un coût moyen au logement de 117 000 € HT. Cela représente un surcoût d’environ 11 % par rapport aux opérations en structure béton. Le mode constructif des projets ainsi que le classement incendie influent sur les coûts résultants : la construction bois est soumise à beaucoup plus de contraintes réglementaires et techniques que la construction conventionnelle. Les projets bois sont cependant plus performants que la réglementation RE2020, et présentent en moyenne un Bbio et un CEP 10 % sous le seuil exigé. En moyenne, les projets sont donc conformes au seuil 2028 de la RE202011. Les opérations étudiées stockent en moyenne 83 kg/m2 de matière biosourcée, soit près de deux fois le niveau maximal du label « bâtiment biosourcé » de 2012. Ainsi, il ressort qu’avec les constructions bois, le surinvestissement lié aux coûts de construction est à mettre en perspective avec de meilleures performances en termes de bilan énergétique et de bilan carbone.■

1. Observatoire régional de l’immobilier d’entreprise, 2023.

2. « Feuille de route de décarbonation de la filière bâtiment », ministère de la Transition écologique, mai 2023.

3. « État des lieux et potentialités de la construction bois en Île-de-France : analyse prospective », Fibois Île-de-France, 2021.

4. « Bilan économique 2022 – Île-de-France : la reprise économique se poursuit en Île-de-France, dans un contexte inflationniste », Insee, 2023.

5. L’indice BT 01 est une référence nationale pour les évolutions des coûts de la construction en France. Il est calculé par l’Insee et publié tous les mois. Il sert comme indice de revalorisation pour la révision des prix dans le cadre d’un contrat de construction afin de tenir compte de l’évolution des prix entre le temps de création du projet et le début effectif du chantier.

6. Le besoin bioclimatique (Bbio) s’intéresse aux besoins d’énergie (pour le chauffage, le refroidissement et l’éclairage) qui découlent de la conception du bâtiment. Par conséquent, le Bbio est indépendant des systèmes énergétiques mis en œuvre dans le bâtiment, mais dépend, par exemple, de la taille et de l’orientation des surfaces vitrées, de l’épaisseur de l’isolant ou de la présence de protections solaires.

7. Le coefficient d’énergie primaire (Cep) correspond à la consommation conventionnelle en énergie primaire d’un bâtiment exprimée en kWh d’énergie primaire m2/an. Il dépend à la fois de la performance du bâti (isolation et suppression des ponts thermiques) et de la performance des systèmes énergétiques. La réglementation thermique impose des seuils de consommation en énergie primaire à ne pas dépasser pour les nouvelles constructions.

8. Marchés de travaux pour lesquels la conception du projet et l’exécution des travaux (réalisation) sont confiées à un même opérateur ou groupement d’opérateurs.

9. Encadré les relations entre la maîtrise d’ouvrage publique et la maîtrise d’œuvre privée. Sauf dérogations strictement encadrées, la loi impose de dissocier la mission de maîtrise d’œuvre (conception) et celle de l’exécution des travaux.

10. Le projet présentant le ratio coût par m2 de SHAB le plus important est peu représentatif de l’échantillon, et ne comporte que six logements.

11. La RE2020 instaure progressivement (à horizons 2025, 2028 et 2031) des seuils de plus en plus exigeants en matière d’émissions carbone par m2 et de consommation énergétique par m2, que les constructeurs devront respecter. Ainsi, la plupart des projets bois analysés affichent déjà un niveau de performance qui ne sera exigé par la réglementation qu’à partir de 2028.

L’OBSERVATOIRE FRANCILIEN DE LA CONSTRUCTION BOIS

Fibois Île-de-France a lancé, en 2020, l’Observatoire régional de la construction bois. Les éditions 2021 et 2022-2023 de l’Observatoire ont été réalisées par le cabinet spécialisé Wavestone, et financées par la Région Île-de-France et la direction régionale de l’Ademe, en partenariat avec l’AREC et Ekopolis. La première étude 2015-2020 était constituée de deux phases : une enquête pour créer une base des projets et des acteurs, afin d’avoir la vision la plus représentative du marché, et des scénarios prospectifs d’usage du bois. Pour l’AREC et L’Institut Paris Region, il s’agit de mieux connaître la dynamique du bois afin de l’intégrer dans les travaux relatifs aux planifications régionales, et de mieux connaître les dynamiques d’aménagement en Île-de-France.

MÉTHODOLOGIE DE L’ANALYSE ÉCONOMIQUE

L’analyse économique vise l’objectivation des coûts de la construction bois en Île-de-France, et sa mise en regard avec les coûts de la construction en structure béton sur le même territoire. Les opérations bois sont détaillées à l’aide d’une matrice Excel qui provient de l’adaptation d’un travail de l’association ADIVbois. Les informations ont été récoltées auprès des bailleurs sociaux et des promoteurs immobiliers signataires du Pacte Bois-Biosourcés. Cette étude permet de comparer un ratio coût de travaux HT/m2 de SHAB (ou de SDP, selon les cas) par type d’ouvrage en faisant varier certains paramètres d’entrée : localisation des projets, mode constructif, nombre d’étages, etc. Vint-sept matrices de projets de constructions neuves ont été constituées, avec dix-neuf projets de logements ou assimilés (résidences) et 8 projets tertiaires, dont 4 projets de bureaux et 4 établissements d’enseignement. Les résultats présentés au sein de cette note portent sur les matrices de logements neufs, en phase d’ordre de service travaux lancés. Les analyses portent sur les coûts des projets hors aménagements extérieurs et hors infrastructure afin de faciliter les comparaisons. Le réseau Fibois France a pour objectif de reconduire cette analyse à l’échelle nationale, ce qui pourrait également permettre de traiter davantage les ouvrages tertiaires sur un échantillon plus important.

Pour contribuer à l’étude : contact@fibois-idf.fr

Cette étude sur les coûts est financée par les financeurs de Fibois Île-de-France, la Région Île-de-France, la Préfecture d’Île-de-France, la Métropole du Grand Paris et l’Ademe Île-de-France, ainsi que par l’Établissement public foncier d’Île-de-France, la Société des grands projets (SGP) et Continental Foncier, engagés au sein du Pacte Bois-Biosourcés.

Cette étude est reliée aux catégories suivantes :

Ressources naturelles |

Société et habitat |

Habitat et logement |

Aménagement et construction durables |

Matériaux biosourcés et sains