Le dynamisme du petit colis, vecteur de mutation des circuits commerciaux en Île-de-France

Avec l’explosion du e-commerce, l’augmentation massive des flux de petits colis s’impose comme un phénomène majeur, et pourtant insuffisamment appréhendé dans sa dimension quantitative et ses répercussions spatiales. Généralement considérés sous l’angle des enjeux de la distribution du dernier kilomètre, les envois légers sont le dernier segment d’un système logistique bien plus vaste, révélateurs de profondes mutations des circuits commerciaux, dont on commence à entrevoir les puissants effets territoriaux. Il devient alors stratégique de qualifier et de quantifier à l’échelle régionale les flux liés au e-commerce pour analyser les adaptations fonctionnelles des acteurs tout au long de la chaîne logistique.

Les 315 millions de colis distribués en Île-de-France en 2025 sont l’expression d’une accélération spectaculaire du développement des plateformes du e-commerce et de l’efficacité redoutable de quelques grands acteurs mondiaux. Leurs stratégies commerciales offensives sont en passe de bouleverser la région-capitale par l’intensification des flux et la réorganisation profonde des circuits commerciaux qu’elles entraînent.

DES CIRCUITS DE DISTRIBUTION D’UNE GRANDE DIVERSITÉ

Un « petit colis » désigne un envoi unitaire compris entre 0,2 et 30 kg. Il se situe entre le courrier et la messagerie palettisée, dont les envois vont jusqu’à trois tonnes. Son poids limité en facilite la manutention individuelle sans mobiliser d’équipements spécialisés. Sur le plan opérationnel, une fois préparé, le colis ne fait l’objet d’aucun stockage : il transite via des plateformes, dont les chaînes de tri, hautement automatisées, permettent de traiter plusieurs dizaines de milliers d’unités à l’heure. À partir des années 1990, la normalisation du poids et des dimensions a rendu possible le traitement industriel du colis, assurant l’émergence d’un sous-segment de la messagerie particulièrement dynamique, dont l’offre s’est structurée autour de grands groupes spécialisés, largement issus de groupes publics (La Poste, DHL, GLS…). Ils assurent des services commerciaux entre entreprises (B2B), à destination des particuliers (B2C) ou entre particuliers (C2C)2, avec respectivement des parts de l’ordre de 35 %, 55 % et 10 % des trafics en France3. L’essentiel des colis distribués en France (1,6 milliard de colis en 2024) reste d’origine domestique, les colis importés représentant 23,3 % des volumes distribués4.

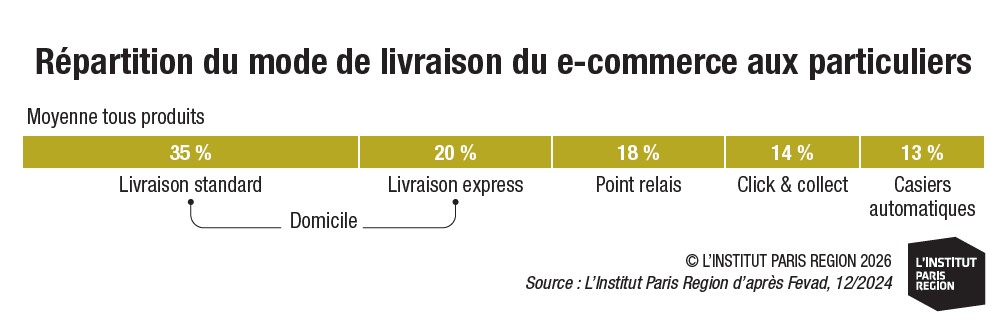

En France, en 2024, la livraison hors domicile représente plus de 30 à 40 % des livraisons du e-commerce5, en croissance régulière6. La distribution est complexe et mobilise divers canaux. Les grands réseaux spécialisés font fréquemment appel à la sous-traitance pour la réalisation des tournées. On estime qu’un livreur, en zone dense et en période de pointe, peut distribuer 120 à 150 colis par tournée. La pression de la concurrence impose une accélération des « standards du marché » en termes de délais de livraison. Enfin, on observe la mobilisation d’une diversité croissante de moyens de transport, surtout en zone urbaine (véhicules électriques, vélos-cargos…). Ainsi, La Poste affiche des livraisons 100 % en mode doux à Paris. Parmi les défis majeurs figurent la très forte saisonnalité de la demande et la personnalisation croissante des services au client destinataire. La pression concurrentielle sur les tarifs et la croissance des volumes à distribuer sont aussi susceptibles de nuire à la qualité de service. En France, les retours des particuliers provenant du e-commerce représentent environ 6 à 8 % des envois7, avec des variations selon les produits.

La distribution des colis s’est imposée dans le paysage urbain, avec la multiplication des véhicules utilitaires légers (VUL), dédiés à cette fonction, souvent confiée à des sous-traitants. On estime à 3,5 millions le nombre d’enlèvements/livraisons hebdomadaires pour les VUL en Île-de-France8. La livraison, constituée d’arrêts multiples, souvent sur voirie, a un impact sur la circulation. Plus récemment, on assiste aussi à la répartition, sur les trottoirs, des colis entre opérateurs des tournées locales. La logistique urbaine durable cherche à apaiser les circulations en développant les modes alternatifs, en aménageant des aires de livraison adaptées9 et en encadrant l’occupation temporaire de l’espace public10. L’impact sur la congestion routière de la logistique urbaine est bien documenté : les utilitaires et camions représentent environ 20 % du trafic, mais occupent près de 30 % de la voirie en raison des arrêts fréquents. L’impact environnemental du développement de l’économie du colis est quant à lui encore mal évalué. Les opérateurs se sont dotés d’unités capables de confectionner des emballages ultra-optimisés, réduisant la matière consommée et le besoin de transport11. Cependant, de l’emballage au calage intérieur, le carton, même s’il est réputé recyclable, est loin d’être neutre, au regard des volumes. L’emballage réutilisable pourrait être envisagé dès lors qu’il est compatible avec la réalité logistique, et la diversité des produits et des acteurs. L’autre angle mort est la gestion des retours ou des stocks trop longs à être écoulés et dont le coût de réexpédition s’avère prohibitif par rapport à la valeur de l’objet, conduisant alors à sa destruction pure et simple.

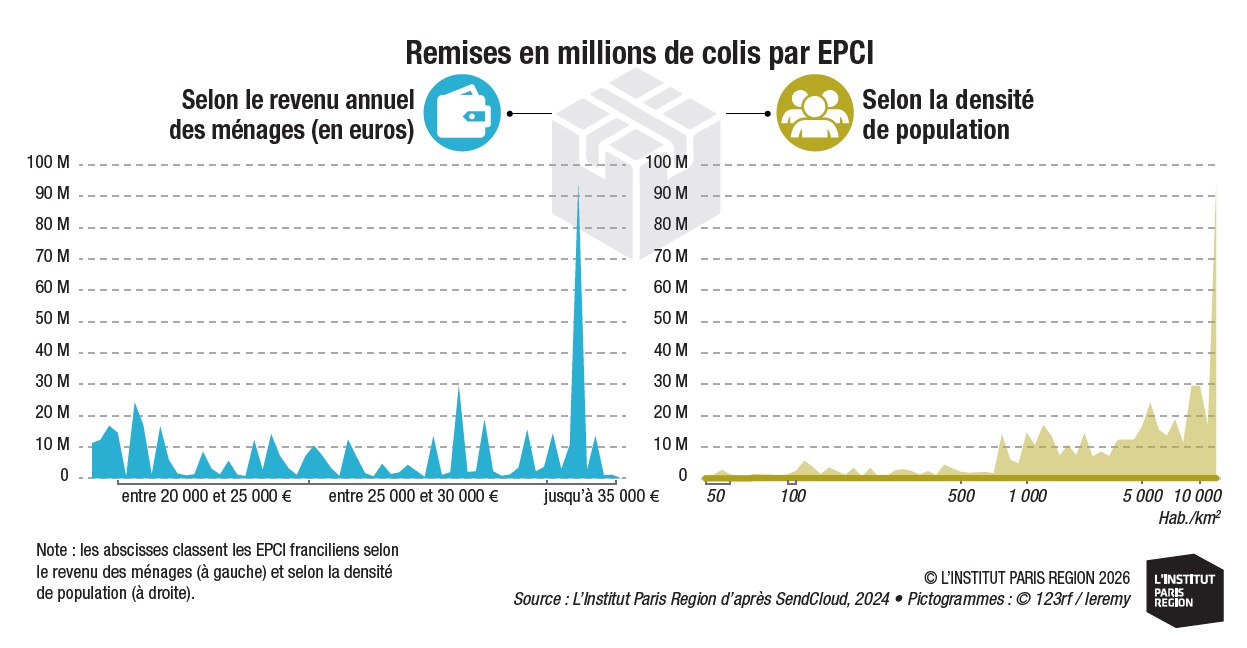

LA DIFFICILE ESTIMATION DES LIVRAISONS DE COLIS EN ÎLE-DE-FRANCE

Il n’existe pas de statistiques incontestables sur le nombre de colis livrés à l’échelle régionale. Le secteur est marqué par une forte concurrence et une faible transparence des données. La seule statistique robuste est donnée à l’échelle nationale par l’Autorité de régulation des communications électroniques, des postes et de la distribution de la presse (Arcep), qui publie chaque année le nombre de colis livrés en France, sur la base d’une déclaration obligatoire des grands opérateurs. En retenant la part démographique de l’Île-de-France (de 18 % à 20 % de la population française), on obtient une fourchette de 294 à 360 millions de colis régionaux, pour 1 638 millions France entière en 2024 (dont 1 255 millions de colis domestiques et 383 importés). Cette approche reste toutefois fragile : elle suppose une répartition spatiale homogène des flux, alors même que la région francilienne devrait être surpondérée du fait d’un pouvoir d’achat supérieur à la moyenne nationale et d’un recours plus important au e-commerce. En l’absence de données territorialisées fines, ces ordres de grandeur doivent donc être considérés comme indicatifs et appellent à la prudence dans leur interprétation.

Les données de trafic de colis ne peuvent être obtenues que de manière indirecte, sous forme d’estimation. Avec le soutien financier de la Région, une base de données inédite a pu être acquise auprès d’ITinSell, un prestataire de tracking multi-clients, mais sans distinction possible entre particuliers et entreprises. Sa représentativité permet d’affiner la connaissance du secteur, après anonymisation et redressement des données géolocalisées. Les statistiques collectées et traitées par L’Institut Paris Region depuis deux ans sur des colis légers, à destination aussi bien des entreprises que des ménages, conduisent à une estimation de 315 millions de colis distribués entre septembre 2024 et août 2025 en Île-de-France, contre 303 millions un an plus tôt. Une troisième méthode mobilisable consiste à estimer le volume global à partir des déclarations des acteurs économiques13.

Les données ITinSell présentent un avantage majeur : elles permettent d’approfondir une analyse fine de la spatialisation des flux par la localisation des destinataires et la fréquence des livraisons. À l’échelle départementale, Paris apparaît comme la première destination, avec 61 millions de colis livrés annuellement. L’Essonne se hisse en revanche au premier rang par une intensité élevée, avec en moyenne 20 colis par an et par habitant. De manière générale, on commande davantage en zone urbaine, où l’offre commerciale est pourtant plus étoffée, que dans l’espace rural, et la réception de colis semble indifférente au revenu.

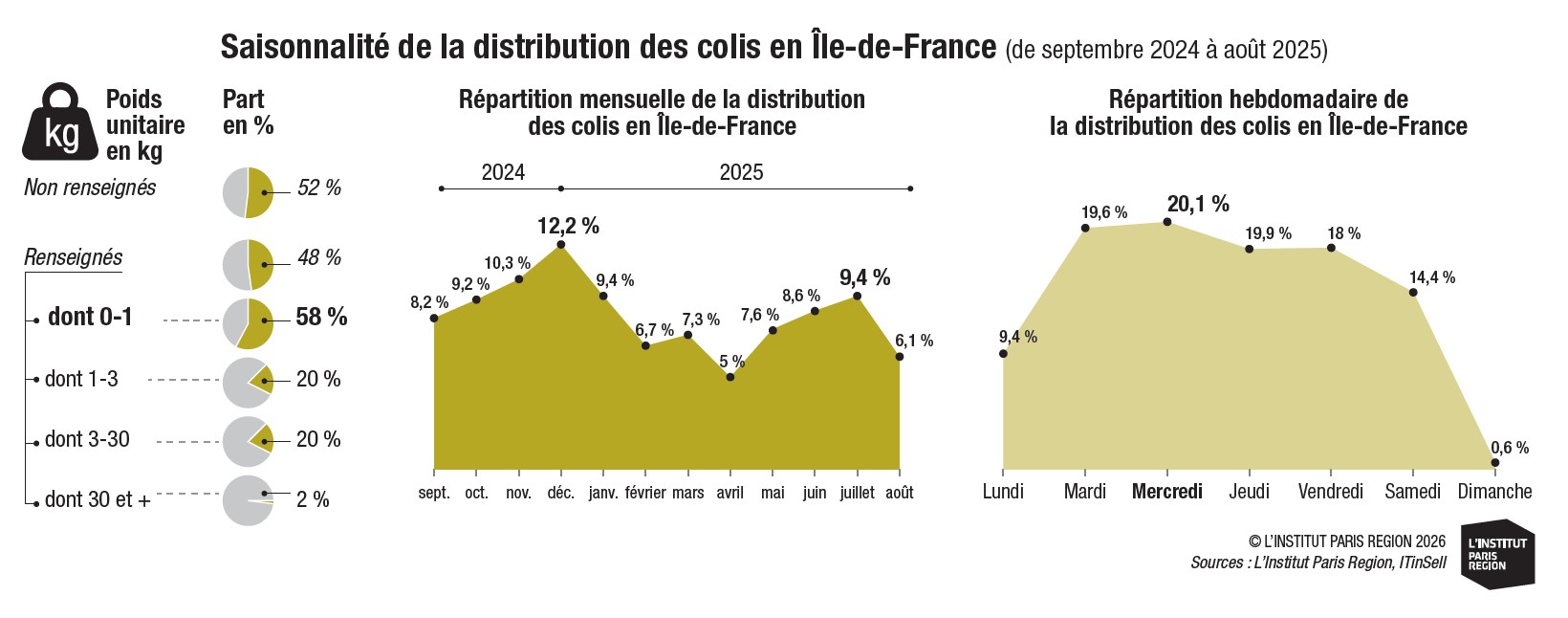

L’activité connaît une forte variabilité selon les jours de semaine. Le mercredi est la journée la plus chargée pour les livreurs. Le lundi, le volume chute de moitié par rapport au reste de la semaine, marquant un creux singulier dans cette logistique du e-commerce. La livraison le dimanche reste une exception. Pour l’échantillon accessible, trois quarts des colis pèsent moins de trois kilos. Pour savoir ce que contiennent les colis, on peut rappeler qu’un tiers des envois concerne les échanges inter-entreprises, difficiles à caractériser. Les deux tiers destinés aux particuliers peuvent être estimés par assimilation aux achats du e-commerce. En l’absence de données régionales spécifiques, les données nationales peuvent suggérer par approximation la nature des biens régionaux distribués en Île-de-France. En 2024, 82 % des Français et 85,1 % des Franciliens ont acheté en ligne (pour des montants moyens respectivement de 4 055 € et 4 216 €)14. Ces chiffres sont à relativiser, car les achats en ligne relèvent à la fois des services et des biens, dont le drive, qui ne génèrent pas nécessairement de flux de colis comparables à ceux du e-commerce.

LE POIDS GRANDISSANT DES COLIS CHINOIS15

Si la distribution des colis concerne préférentiellement les zones denses, leur traitement en amont mobilise des entrepôts du e-commerce où sont préparées les commandes, et surtout d’importantes plateformes de tri. Aux colis distribués en Île-de-France s’ajoutent ceux qui y transitent. La région est en effet le hub géographique et fonctionnel majeur pour les flux domestiques et internationaux, qu’ils soient terrestres ou aériens, et, depuis les années 2020, de très importants investissements dans les capacités de tri ont été consentis par les opérateurs pour répondre à la forte croissance. Dans un marché très dynamique, c’est surtout la percée remarquable des e-commerçants chinois qui a retenu l’attention. On peut estimer la part des colis en provenance de Chine à 12,5 % des distributions régionales, soit 40 millions de colis sur les 315 millions distribués en 2025 en Île-de-France. L’aéroport de Paris-Charles de Gaulle constitue l’un des pôles remarquables du dispositif, comme porte d’entrée naturelle des échanges intercontinentaux et lieu de traitement du fret express. Avec 773 millions d’articles en 2024 contre 170 millions en 2022, pour un prix unitaire qui est passé de 11,3 à 6,4 euros entre les deux dates16, le secteur du fret a connu un boom inégalé, en lien avec l’explosion de l’activité des géants du e-commerce chinois (accessoires, vêtements et chaussures, pour la moitié des articles) à destination du territoire national, mais aussi des pays limitrophes (20 % des articles – Espagne, Portugal et Italie, notamment). Une partie des approvisionnements régionaux est susceptible d’être acheminée par la route depuis la Champagne voisine (Vatry) ou d’autres aéroports européens, en particulier celui de Liège, importante base logistique d’opérateurs chinois, dont Cainiao, filiale logistique du géant du e-commerce Alibaba. L’introduction d’une taxe de deux euros par colis, en mars, a eu un impact massif et immédiat, redirigeant plus de 90 % des flux légers hors des frontières nationales avant d’être réimportés, sans impacter significativement les achats en ligne. Par ailleurs, depuis 1999, Paris-Charles de Gaulle est le siège du plus grand hub de Fedex hors des États-Unis, couvrant l’Europe et l’Afrique, avec un centre de tri d’une capacité de traitement de 68 000 colis et lettres par heure, et un hub routier à Marly-la-Ville. Fedex assure 550 mouvements d’avion pour 1 500 tonnes annuelles de fret, soit un quart de l’activité cargo de Paris-Charles de Gaulle.

LE PETIT COLIS, OBJET D’UNE IMPITOYABLE GUERRE COMMERCIALE

La brusque montée en puissance des nouveaux acteurs du e-commerce chinois a marqué une rupture d’échelle17, mettant en lumière la mainmise de quelques grandes plateformes globales. Les schémas organisationnels des plateformes, grandes génératrices des flux de colis, méritent une attention particulière. En décembre 2024, le PDG de La Poste annonçait que 20 % de ses colis provenaient des plateformes Shein, Temu et AliExpress. Des volumes comparables étaient observés pour Amazon (22 %), son premier concurrent. Le colis représente désormais 52 % du chiffre d’affaires de l’opérateur public, contre 28 % en 2013. Aujourd’hui, on peut estimer la part des colis chinois à 12,5 % des distributions régionales, soit 40 millions de colis. Aux extrémités du spectre organisationnel, on distingue deux profils. Le premier, le modèle descendant, incarné par Amazon ou Alibaba, est fondé sur un réseau d’entrepôts maillant le territoire et associé à une logistique en voie d’intégration pour garantir le meilleur service client. Le second, le modèle ascendant, adopté par les nouveaux entrants (Shein, Temu…), correspond à une phase de croissance exponentielle. L’approvisionnement direct (drop shipping) est assuré depuis la Chine par voie aérienne. La distribution locale est externalisée, sans stockage dans des entrepôts. Les plateformes ont alors recours à des transporteurs locaux, notamment les acteurs postaux, pour leurs capacités à absorber les volumes et à accéder aux boîtes aux lettres des particuliers20. L’absence de stocks garantit par ailleurs un renouvellement rapide de l’offre. Les points faibles restent le délai (de 9 à 11 jours) et le coût du transport aérien. La faible valeur de l’envoi permettait jusqu’ici d’échapper aux droits de douane21, selon le principe de la taxation de minimis. Pour les commissionnaires aériens, les colis légers complètent utilement les envois de produits électroniques alourdis par les batteries. Malgré cela, tous les coûts de transport aérien ne sont pas forcément couverts, ouvrant la voie à des pratiques de dumping tarifaire. À terme, les acteurs chinois vont développer des circuits de distribution plus classiques avec des entrepôts centraux et chercher à contrôler la distribution par le rachat d’un ou plusieurs réseaux de distribution. JD.com incarne bien cette évolution, car, outre le déploiement de sa marketplace, le groupe a pris le contrôle de la commercialisation avec l’acquisition de l’allemand Ceconomy, propriétaire de milliers de magasins Saturn et Mediamarkt, et actionnaire du réseau Fnac/Darty.

Le principe de taxation des envois au titre des droits de douane et de la participation aux frais de contrôle va transformer cette organisation. L’efficacité de ces taxes douanières dépend d’une harmonisation européenne, comme le montre l’exemple italien, où l’introduction de barrières tarifaires a entraîné un détournement d’un tiers des trafics de colis vers les aéroports de Liège et de Budapest, avant d’être réacheminés par la route. Pour contourner ces obstacles, Shein a investi dans le développement d’un entrepôt central de 740 000 m2 en Pologne22, amorce d’un système de distribution plus classique, ou de near shoring23 en Turquie, sans doute du fait d’une main-d’oeuvre bon marché et de sa position de débouché ferroviaire européen de la Route de la soie. La constitution de stocks facilement approvisionnés et l’éventuelle montée en gamme n’écartent nullement un approvisionnement aérien du reste de l’Europe. À l’inverse, menacé sur les produits d’entrée de gamme, Amazon Haul, aux États-Unis, a développé un approvisionnement avec une expédition directe par avion depuis la Chine. L’avalanche de colis n’est donc pas près de s’arrêter.

BOUTIQUES ET CARTONS FACE À FACE

1,638 milliard de colis ont été distribués en France en 2024, en hausse de 18 % depuis 2020. La crise sanitaire liée à la pandémie de Covid-19 a assurément accéléré le développement du e-commerce, qui, bien que déterminant, ne résume pas à lui seul la réalité d’un secteur diversifié, comme l’atteste le poids des livraisons B2B. Dans ce dispositif, l’Île-de-France occupe une fonction centrale comme hub stratégique solidement inséré dans les réseaux nationaux et internationaux. Si la part de la petite messagerie reste faible en termes de tonnages, elle représente une part disproportionnée des flux urbains de marchandises et des nuisances associées, a fortiori dans les espaces urbains denses, où particuliers et commerces se font livrer. Urbanistes et techniciens s’attachent à trouver des solutions de livraisons douces, domaine dans lequel l’Île-de-France a su se montrer innovante.

Plus fondamentalement, le colis s’impose aujourd’hui comme l’outil d’une puissante recomposition des circuits commerciaux et productifs, orchestrée par les grands acteurs globaux du e-commerce. Cette évolution a des impacts territoriaux majeurs, qui conduisent à restructurer en profondeur les territoires franciliens : d’une part, l’intensification des flux logistiques ; d’autre part, le bouleversement des structures commerciales, illustré par l’hécatombe des commerces d’habillement, déjà fragiles. Nombre de distributeurs s’approvisionnaient d’ailleurs déjà par collections entières en Chine, et se trouvent aujourd’hui court-circuités par les distributeurs chinois. Avec le e-commerce et la multiplication des envois, c’est l’ensemble du tissu commercial qui s’étiole. Bien sûr, des convergences s’esquissent sous la forme d’offres multicanal, où les acteurs du numérique sont tentés de nouer un contact direct avec le consommateur. Mais la conversion semble s’essouffler : les points relais, qui incarnaient la complémentarité entre e-commerce et services de proximité, sont en passe d’être marginalisés au profit des consignes automatiques, plus souples. Aux États-Unis, Amazon ferme ses magasins physiques, et, en Chine, Alibaba se sépare de ses hypermarchés. Avec son installation au BHV, Shein fait l’objet d’un rejet cinglant, à Paris. Restent les pop-up stores, qui, précisément sont éphémères. Le commerce de consignes tend à remplacer le commerce de boutiques et, avec lui, l’une des fonctions d’animation des centres, pourvoyeurs d’emplois et de lien social. Une urgence s’impose : comment desserrer l’étau potentiellement mortifère du e-commerce mondial pour redonner vie au commerce local et aux territoires franciliens ? ■

PLUSIEURS TYPES DE LIVRAISON, MODULÉS SELON LES TARIFS ET LES DÉLAIS :

- À domicile, avec deux offres majeures, selon le délai – standard (24 à 48 h) ou express (moins de 24 h) –, voire selon un créneau horaire prédéfini.

- En entreprise, pour des colis professionnels, ou à titre privé, pour un salarié (conciergerie).

- En point relais, le colis est remis à un commerce partenaire, rémunéré 0,3 à 1,5 € par colis réceptionné : un revenu d’appoint appréciable pour de petits commerçants (jusqu’à 20 % du chiffre d’affaires), favorisant surtout une fréquentation accrue en boutique18. La couverture nationale repose sur 8 000 à 10 000 points relais, qui peuvent être ouverts à plusieurs donneurs d’ordre. La Poste, avec 17 000 relais Pick up (bureaux de poste inclus), dispose du maillage le plus dense.

- En consigne automatique, le colis est déposé dans des systèmes automatisés (lockers), regroupés en armoires d’une cinquantaine de casiers de tailles variées, accessibles 24h/24, 7j/7. On assiste à un rattrapage de la France pour cette offre, avec des implantations majoritairement situées sur l’espace privé (gares, grande distribution et commerces locaux). La plupart des réseaux semblent avoir atteint un équilibre territorial, avec 8 000 à 9 000 armoires. Plusieurs formules coexistent : des prestataires logistiques commercialisent des services auprès de leurs clients (Pickup Services, Relais Colis…) ; certains e-commerçants font le choix d’un réseau en propre (Amazon, Vinted, Alibaba…) tout en externalisant l’acheminement ; enfin, des acteurs intègrent verticalement l’offre (Amazon Logistics assure les deux tiers des livraisons de la plateforme, et Gofo Express se développe pour les colis en provenance de Chine ; dans les deux cas, le transport est sous-traité à une myriade de petits opérateurs sous contrats précaires). L’installation et l’entretien des consignes elles-mêmes peuvent être confiés à des sous-traitants (Quadient, Kern, etc., en lien avec des fournisseurs, tels que Pickup, SmartLockers ou Renz)19.

1. « E-commerce : la livraison standard à domicile domine dans la mode et la beauté », Fashion Network, décembre 2024.

2. Business to Business, Business to Consumer, Consumer to Consumer.

3. Estimation de L’Institut Paris Region. Ces valeurs sont à distinguer du poids économique des différents sous-segments, le chiffre d’affaires étant bien plus favorable au B2B.

4. Observatoire du courrier et du colis, année 2024, Arcep, octobre 2025.

5. « Comment les Français se font-ils livrer leurs commandes sur Internet ? », Fédération du e-commerce et de la vente à distance (Fevad), décembre 2024.

6. La Fevad avance une croissance moyenne de 6 % par an au cours de la décennie passée, avec une hausse soutenue de 2017 à 2019, un pic post-Covid et une légère baisse en 2022-2023, suivie d’une reprise en 2024-2025.

7. Jean-Yves Gras, directeur général de Colissimo, in « En trente ans, l’e-commerce a changé la vie des Français », LSA, 30 janvier 2025.

8. SILOGUES (SImuler la LOGistique Urbaine dans son environnement Économique et Spatial), scénario de référence 2023.

9. Anne-Marie Idrac et Anne-Marie Jean, « Mission logistique urbaine durable 2025 », janvier 2026.

10. Le terme américain « curb management » désigne la gestion encadrant les opérations de distribution entre le trottoir et la voie de circulation (Dablanc, 2025).

11. Cdiscount déclare avoir réduit de 30 % le vide présent dans les colis, diminuant ainsi le transport de 30 %, soit 6 000 camions de moins par an sur les routes.

12. « Enquête 2024 sur les livraisons hors domicile : les clients s’attendent à bénéficier de commodité avec les options de livraison », Sendcloud, octobre 2024.

13. La Poste (Colissimo, Chronopost et DPD France) annonce avoir livré 464 millions de colis en France en 2024. L’Île-de-France représentant 20 à 25 % de son activité, pour 40 % de part de marché, on peut situer le marché régional entre 232 et 290 millions de colis.

14. Données Insee/Eurostat, cf. « Ces chiffres du e-commerce à absolument connaître en 2024 », LSA, juillet 2024.

15. Les grands acteurs, souvent internationaux, imposent un secret des affaires quasi total. Les valeurs présentées ici ont été reconstituées à partir d’articles de presse ou prises sur les sites des opérateurs.

16. « Les petits colis : 800 millions d’articles importés par an, la moitié d’une valeur inférieure à 3,4 euros », Études et éclairages n° 103, Direction nationale des statistiques du commerce extérieur, décembre 2025.

17. 5,8 milliards de colis sont entrés libres de droits de douane dans l’UE en 2025 (+26 % par rapport à 2024).

18. Le patron de Vinted Go mentionne le chiffre de 200 passages par semaine dans chaque magasin partenaire, pour un taux de conversion d’environ 35 % en nouvelles transactions (LSA, 15 décembre 2025).

19. « Les casiers connectés en plein boom », LSA, avril 2023.

20. Des industriels ou des intermédiaires de plus petite taille ont pu bénéficier des accords de l’Union postale universelle, qui encadre de manière asymétrique les tarifs de distribution, la Chine étant encore classée, jusqu’à récemment, dans les pays en voie de développement.

21. Le Conseil de l’UE a décidé de taxer à trois euros les petits colis à compter du 1er juillet 2026 et de supprimer le seuil de franchise de 150 euros.

22. Pays aux coûts sociaux et fiscaux plus faibles, mais aussi au débouché des liaisons ferroviaires eurasiatiques assurant le meilleur rapport délais/coût au départ des sites chinois.

23. Le near shoring est une stratégie de relocalisation d’activités économiques plus proche des marchés de consommation dont la production s’était éloignée, à la recherche des coûts de production les plus bas.

Cette étude est reliée aux catégories suivantes :

Économie |

Commerce et consommation |

Mobilité et transports |

Transport de marchandises et logistique