Les tendances alimentaires face aux crises : entre espoirs du « monde d’après » et réalités

Alors que la pandémie de Covid-19 était perçue comme une occasion d’ancrer de nouvelles habitudes alimentaires, la succession et l’enchevêtrement des crises – sanitaire, énergétique, géopolitique, climatique et inflationniste – ont rebattu les cartes. Si les aspirations à une consommation plus soutenable, socialement et écologiquement, se sont renforcées pendant les confinements, la situation est aujourd’hui plus contrastée. Les Franciliens se distinguent de l’ensemble des Français, avec des attentes environnementales plus élevées, mais ils sont autant exposés à l’inflation, et l’Île-de-France connaît une forte hausse de la précarité alimentaire. Dès lors, comment concilier ces attentes alimentaires, témoins d’enjeux plus globaux ? Comment se saisir des crises actuelles pour trouver des réponses aux défis qui s’imposent, de l’assiette au champ et, plus largement, du champ à la planète ?

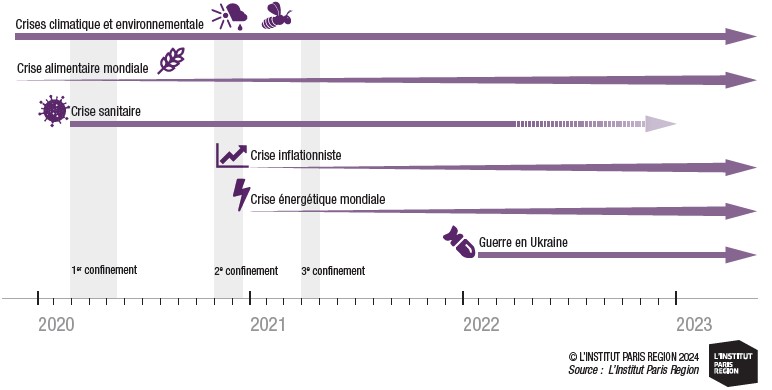

L’année 2020 a signé le début d’une période complexe, où s’entremêlent différentes crises qui touchent les systèmes alimentaires à toutes les échelles. La pandémie de Covid-19 et les confinements successifs ont impacté l’ensemble des acteurs de l’alimentation, des producteurs aux consommateurs, en passant par la transformation, la logistique et la distribution. Le commerce alimentaire mondial a également été secoué par le conflit ukrainien, qui a joué un rôle prégnant dans la hausse des cours du blé et de l’énergie. Multifactorielle, la plus forte crise inflationniste depuis vingt-cinq ans nourrit l’insécurité alimentaire et touche particulièrement certains produits : pour la farine, le pain et les céréales, l’inflation en France est d’environ 35 % en avril 2023 par rapport à début 2020. Plusieurs tendances émergentes avant la crise Covid, axées sur l’environnement et la santé (circuits courts, bio, végétalisation…) ou le e-commerce alimentaire ont connu une forte croissance pendant les confinements, et l’on aurait pu penser qu’ils poursuivraient leur ascension. Mais le « monde d’après » n’est pas tout à fait celui qui semblait se dessiner alors. Si l’ensemble des crises actuelles accélère la nécessité de garantir à tous un accès quantitatif et qualitatif à une alimentation saine et variée, l’écart se creuse parfois entre aspirations et contraintes face à l’inflation. L’arrêt des confinements a aussi sonné la fin de cette période hors norme où les Français s’étaient (re)mis à consacrer du temps à leur alimentation. Aujourd’hui, 61 % des Français disent avoir repris leurs pratiques de consommation d’avant confinement1. Du moins, quand ils le peuvent : 46 % disent avoir le sentiment de devoir restreindre de manière importante leurs dépenses alimentaires pour des raisons financières2. S’ouvre donc une période complexe où s’entremêlent des envies divergentes entre le souhait d’un système alimentaire plus durable et l’envie de retrouver ses pratiques d’avant. Ces attentes se heurtent à des réalités financières et à l’extension de la précarisation aux classes moyennes désormais, conditionnant achats et comportements alimentaires.

APRÈS L’ENGOUEMENT, DES CIRCUITS COURTS ET DE PROXIMITÉ FACE À L’INCERTITUDE

Les circuits courts et de proximité ont été très sollicités pendant la crise sanitaire. Ils ont pris de nouvelles formes pour compenser la fermeture de certains commerces. À la clientèle déjà convaincue par la consommation de produits frais, locaux et de saison s’est ajoutée une clientèle « Covid », motivée par le soutien aux producteurs locaux, mais aussi par l’augmentation du temps disponible pour cuisiner. Toutefois, le retour à la vie « normale » a marqué pour beaucoup l’arrêt de ces pratiques nouvellement acquises, jugées parfois trop contraignantes ou incompatibles avec le rythme retrouvé. Le facteur « inflation » a aussi indéniablement joué : l’enquête ALIM-MAMA du CNRS, menée entre janvier et mai 2023, observe, par exemple, pour les associations pour le maintien d’une agriculture paysanne (Amap) franciliennes, l’apparition, début 2023, d’un motif inédit de non-renouvellement des contrats : la baisse du pouvoir d’achat, en plus des principaux freins (déménagement, manque de disponibilité et contenu des paniers). Malgré tout, les ventes de produits locaux ou issus de circuits courts résistent plutôt bien pour le moment, notamment en grande distribution, où ils continuent de faire figure de produits d’appel, concurrençant désormais le bio, en perte de vitesse. Ces évolutions ont un impact sur la production, comme en atteste l’augmentation du nombre de producteurs franciliens pratiquant des circuits courts : il est passé de 804 (14 %) en 2010 à 985 en 2020 (22 %)3, bien supérieur à celui observé en France (14 %). Il est cependant compliqué de prévoir si la tendance va se maintenir malgré l’inflation. Les producteurs fournissant les Amap relaient, notamment, des difficultés et préfèrent ne pas augmenter le prix des paniers malgré l’augmentation de leurs charges (coût de l’énergie, etc.) pour essayer de maintenir le nombre de contrats.

L’ALIMENTATION BIOLOGIQUE CONFRONTÉE À UN PLAFOND DE VERRE ?

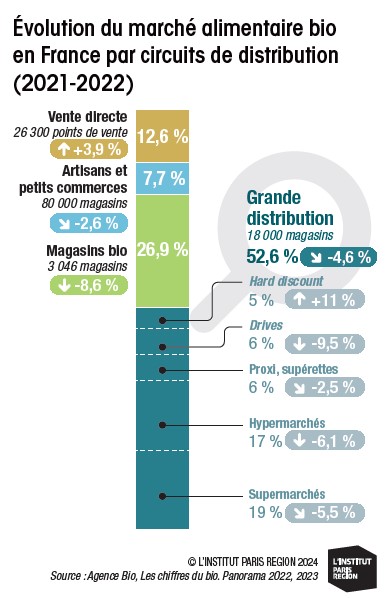

L’alimentation biologique a connu en France un fort essor entre 2010 et 2020, et un boom pendant la période Covid. Elle reste toutefois un marché de niche : selon l’Agence Bio, seulement 6 % de la consommation alimentaire des ménages français est biologique en 2022, et la vente de produits bio tend à diminuer à partir de 2021. Les plus touchés sont les secteurs de la viande, des fruits et des produits « traiteur, mer et surgelés ». Une partie des pertes du bio se reporte vers d’autres labels de qualité et environnementaux. L’inflation joue un rôle indéniable : les produits bio sont souvent perçus comme très coûteux, même s’ils ont factuellement été moins touchés par la hausse des prix : +4 % entre 2021 et 2022 (+6,8 % en moyenne)4. 59 % des Français les considèrent même anormalement chers. Cela traduit aussi une baisse du niveau de confiance dans le label, même s’il reste élevé, à 85 % (-6 points par rapport à 2021)5. Pour autant il n’y a pas de renoncement collectif à des achats plus écologiques : selon le Centre de recherche pour l’étude et l’observation des conditions de vie (CRÉDOC), les préoccupations environnementales des Français se maintiennent à un niveau élevé en 2023, et celles des Franciliens encore plus6. Ces évolutions se sont traduites concrètement par une chute des ventes de produits bio, à nuancer selon les canaux de vente (voir graphique), en raison, notamment, de la réduction du nombre de références en rayon pour la grande distribution, toujours majoritaire, ou de la fermeture de magasins et de la disparition d’enseignes pour les magasins bio, qui enregistrent leur plus forte baisse. A contrario, la vente directe progresse sur la même période, mais essentiellement grâce aux ventes de vin bio. Dans la restauration collective et commerciale, la crise sanitaire a engendré une chute importante des ventes de produits bio à l’échelle nationale. Bien que l’on observe en 2022 une reprise d’activité comparable à celle d’avant la crise sanitaire, les produits bio ne constituent que 2 % des achats des restaurateurs commerciaux, et 7 % dans la restauration collective, ce qui n’est pas au niveau des objectifs réglementaires ni à l’échelle nationale (la loi Egalim visait 20 % en 2022) ni à l’échelle francilienne (le Plan régional alimentation vise 50 % en 2024 dans les lycées franciliens). Toutefois, la baisse de la consommation bio est à relativiser, car le nombre d’acheteurs réguliers a diminué en France, mais reste stable en Île-de-France : 55 % des ménages franciliens disent consommer des produits bio au moins une fois par mois (43 % des ménages français). Le nombre d’acheteurs occasionnels a quant à lui augmenté en France et en Île-de-France, selon le CRÉDOC. Toutes fréquences confondues, les Franciliens déclarent consommer davantage de produits bio (82 %) que les Français (72 %). Ces fluctuations impactent nécessairement la production. En 2022, le nombre de producteurs français engagés en agriculture biologique continue de progresser (+3,5 %), mais à un rythme inférieur aux très fortes hausses des années précédentes. Bien que touchée aussi, l’Île-de-France demeure à ce jour parmi les régions les plus dynamiques, avec 15 % de fermes engagées dans le bio en 2022 (14 % à l’échelle nationale). La production bio francilienne est portée par les grandes cultures, représentant les trois quarts des exploitations franciliennes engagées en bio en 2022. Toutefois, avec 6,8 % de la surface agricole en bio en Île-de-France (10,7 % en France), l’objectif national de 21 % en 20307 est encore loin. La chute de la consommation actuelle fait craindre la poursuite du ralentissement, voire un repli de la production dans les années à venir.

DES FLEXITARIENS QUI CONSOMMENT PLUS DE VIANDE ?

Une autre des grandes tendances émergentes avant la crise Covid était la végétalisation de l’alimentation et la réduction de la consommation de viande, avec la montée du flexitarisme. Là non plus, les tendances actuelles ne sont pas simples à analyser. En 2023, plus d’un Français sur deux déclare avoir réduit sa consommation de viande au cours des trois dernières années8, majoritairement par contrainte, en raison de restrictions budgétaires, et, dans une moindre mesure, pour des raisons de santé, de bien-être animal et de protection de l’environnement. Paradoxalement, la consommation de viande des Français, mesurée par FranceAgriMer9, augmente depuis la crise Covid : +0,7 % en 2021 et +0,8 % en 2022, à nuancer selon les types de viande. La consommation de porc augmente depuis deux ans, celle de la viande bovine croît légèrement en 2022 et celle de la volaille diminue légèrement en 2022 après avoir augmenté en 2021, mais la tendance globale est à la hausse sur ces dix dernières années, portée par l’essor du poulet. Cette déconnexion entre les données de consommation globale et la perception des Français s’expliquerait par le développement d’une consommation de viande moins directe, via notamment l’achat de produits transformés et la restauration hors domicile. La restauration rapide, notamment, fait la part belle aux produits carnés. Certaines consommations (lardons dans une quiche, viande hachée dans des lasagnes, tranches de charcuterie en apéritif…) ne semblent pas toujours perçues comme de la consommation de « viande ». Toutefois, si la consommation globale augmente, la consommation à domicile diminue. La perception des Français serait donc en phase avec cette consommation à la maison. Pour autant, les mesures prises à l’échelle nationale pour réduire la consommation de viande dans la restauration collective, dans le cadre notamment des lois Egalim 1 (2018) et Climat et Résilience (2021), ont considérablement augmenté le taux d’enfants qui se voient proposer un repas végétarien une fois par semaine.

UN POUVOIR D’ACHAT EN BAISSE

Le durcissement de la contrainte budgétaire impacte l’évolution des pratiques alimentaires. La France a déjà connu des vagues d’inflation très importantes, mais la spécificité de la crise actuelle est que les marges de manœuvre sont aujourd’hui très limitées. Les dépenses de consommation « préengagées » (logement, eau, gaz, électricité, assurances…) sont difficilement compressibles et à un niveau historiquement élevé, ce qui fait désormais de l’alimentation une variable d’ajustement. Un Français sur quatre déclare ainsi se restreindre sur le poste « alimentation »10, en priorité sur la viande (pour 76 % de ceux qui se restreignent), les produits « plaisir » (69 %) et le poisson (60 %). Ils usent de stratégies diverses face à la hausse des prix alimentaires : des stratégies qualitatives, comme la descente en gamme (marques de distributeur, etc., pour 50 %) ou le report sur des produits de substitution (17 %) ; des stratégies quantitatives, comme acheter moins souvent (47 %) ou diminuer les quantités (31 %) ; et des stratégies de transfert, comme des économies sur d’autres postes (habillement, vacances, loisirs…). Par leurs adaptations et leurs arbitrages, les ménages français tentent de maintenir leur budget alimentaire dans ce contexte inflationniste. Il s’élève à 392 euros par mois en février 202311, soit 7 euros de plus qu’en 2017. Pour les trois quarts des ménages interrogés par l’Observatoire de la consommation responsable en novembre 2022, le prix est le critère le plus important pour un achat alimentaire, devant l’origine géographique des produits, l’impact environnemental et la rémunération des petits producteurs.

LA PRÉCARITÉ ALIMENTAIRE EN HAUSSE

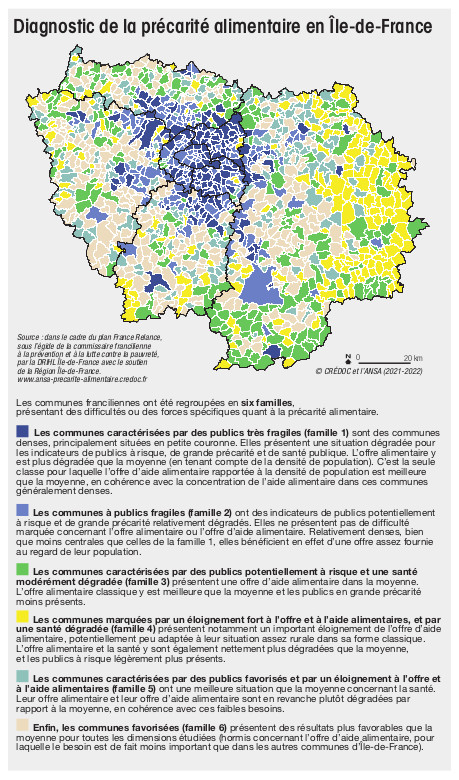

Le contexte multi-crises a entraîné une augmentation de la précarité alimentaire. En France, environ 9 millions de personnes sont considérées en situation d’insécurité alimentaire. Un signal fort de cette augmentation a été le recours accru à l’aide alimentaire pendant et après la crise Covid. Les difficultés financières sont le plus souvent à l’origine de la précarité alimentaire, mais les situations sont diverses, comme en attestent les enquêtes réalisées pendant la pandémie12. Entrent également en jeu des problèmes d’accessibilité et d’isolement. Les personnes âgées ou malades, dépendant de services à la personne, ont été particulièrement affectées, ainsi que les étudiants, les personnes sans domicile fixe… L’ampleur de la situation est probablement fortement sous-estimée : une personne sur deux en précarité alimentaire ne ferait pas appel à l’aide alimentaire, et serait donc hors radar13. En Île-de-France, le diagnostic de la précarité alimentaire, réalisé en 2022 par l’Agence nouvelle des solidarités actives (Ansa) et le CRÉDOC, à la demande de la Région et de l’État dans le cadre du plan France Relance, relève également une augmentation de la précarité alimentaire et une prévalence marquée pour la région. Ainsi, 14,5 % des ménages franciliens (11 % des ménages français) sont considérés en insécurité alimentaire par l’étude INCA 3. Ce diagnostic insiste aussi sur l’aspect multidimensionnel de la précarité alimentaire, « conjonction d’une pauvreté économique et d’une série d’empêchements socioculturels et politiques dans l’accès à une alimentation durable : obligation d’avoir recours à l’assistance avec passage obligé par des structures de contrôle, pouvoir d’agir contraint, assignation à la distribution de produits alimentaires, assignation à la consommation de produits alimentaires non durables », selon Dominique Paturel, chercheuse à l’Institut national de recherche pour l’agriculture, l’alimentation et l’environnement (Inrae). L’approche multidimensionnelle de ce diagnostic est prise en compte à travers trois axes complémentaires : la caractérisation de l’offre disponible sur le territoire (offre alimentaire et offre d’aide alimentaire), la caractérisation des publics (public à risque de précarité et public en grande précarité) et l’objectivisation des risques de santé publique (en lien avec l’alimentation). Il en ressort une diversité de situations de précarité alimentaire. Les travailleurs précaires ou les chômeurs, les étudiants, les familles nombreuses ou monoparentales, les personnes présentant un faible niveau de diplôme ou un faible taux d’équipement (pas de voiture), ainsi que les immigrés sont les profils les plus à risque14. Les territoires sont différemment impactés : la Seine-Saint-Denis, le Valde-Marne, mais aussi des secteurs périphériques de grande couronne (sud de l’Essonne, est de la Seine-et-Marne) ou le sud de Val-d’Oise et le nord des Yvelines rencontrent plus de risques selon des modalités différentes (voir carte).

UN RECOURS ACCRU À L’AIDE ALIMENTAIRE

D’après une étude du Secours populaire, le recours à l’aide alimentaire a été multiplié par trois en dix ans, avec une augmentation très forte depuis la crise Covid : +22 % entre 2021 et 2023. 5,5 millions de personnes seraient concernées en France. En 2022, l’Île-de-France compte 1 090 sites de distribution alimentaire, dont 500 sites de distribution de repas, 380 sites proposant distributions de repas et de colis ou paniers alimentaires, et 130 épiceries solidaires. Pour 49 % des Franciliens bénéficiaires, ce recours a commencé pendant le premier confinement (mars 2020)15. Même si la crise Covid n’est en lien direct que pour la moitié des personnes, elle a eu un effet cumulatif indéniable, touchant par exemple des personnes connaissant une précarité économique liée à la suppression de revenus ou à la perte de tarifs préférentiels dans les établissements de restauration collective. Un élan de solidarité général a mobilisé des acteurs nouveaux (particuliers, restaurateurs, commerçants, collectifs et associations de bénévoles) ou encore certains acteurs institutionnels16. Les associations spécialisées dans l’aide alimentaire, s’appuyant souvent sur des bénévoles âgés, plus à risque face au Covid, ont dû revoir leur organisation, faisant appel à des personnes plus jeunes, mais aussi de façon spatiale : la fermeture de nombreux centres de distribution a redirigé et concentré les flux de bénéficiaires vers d’autres lieux. Néanmoins, on observe une pérennité plutôt faible des dispositifs d’urgence créés durant la crise sanitaire. Certains étaient ponctuels et spécifiques à la période du confinement, comme l’aide aux soignants ; d’autres ont tenté de se pérenniser mais n’y sont pas parvenus, en raison de difficultés internes, de capacité de financement ou d’un manque de main-d’œuvre. Certaines structures ou certains changements d’activité amorcés pendant la crise Covid ont cependant perduré. La plupart du temps, il s’agit d’associations investies dans la lutte contre le gaspillage alimentaire et/ou contre la précarité. Trois ans après la crise Covid, dans un contexte d’inflation encore très élevée, le ministre des Solidarités a lancé en février 2023 le plan d’aide alimentaire « Mieux manger pour tous » à l’intention des plus précaires afin qu’ils puissent avoir accès à une alimentation plus qualitative. Ce programme comprend un volet national pour améliorer la qualité écologique et nutritionnelle des aliments distribués par les acteurs de l’aide alimentaire, et un volet local pour soutenir le développement d’alliances locales de solidarités entre acteurs de la lutte contre la précarité alimentaire, les Projets alimentaires territoriaux (PAT), les expérimentations portant la transformation de l’organisation des dispositifs d’aide alimentaire et l’amélioration de la couverture des « zones blanches ». En Île-de-France, 34 projets sont ainsi soutenus. Cette aide alimentaire est devenue indispensable, encore plus dans le contexte actuel de crise. Mais elle se pose petit à petit comme un maillon « institutionnalisé » du fonctionnement de notre système alimentaire, participant d’une certaine manière à la gestion des invendus alimentaires, défiscalisables… Les questions de libre choix, d’estime de soi et d’autonomie des bénéficiaires sont de plus en plus mises en avant. Les réflexions et les démarches axées sur la justice et la démocratie alimentaire commencent à se développer.

ET DEMAIN… ARTICULER LES TRANSITIONS

Le cumul des crises rend l’analyse des tendances alimentaires complexe, entre aspirations et pragmatisme, entre mesures d’urgence et nécessité de réfléchir la résilience et la durabilité sur le long terme. Il est difficile de se projeter dans un contexte instable. Les crises actuelles percutent tout le système alimentaire, tant les consommateurs, impactés dans leurs pratiques, que les agriculteurs, comme l’ont montré leur mouvement de colère de début 2024 et la diversité de leurs revendications : coûts de production, accords de libre-échange, normes environnementales, etc. Comment concilier fin du mois, faim du monde… et changement climatique ? Le contexte francilien complexifie encore la donne. L’Île-de-France est la région qui concentre le plus de population, de richesses mais aussi d’inégalités. Comment répondre aux besoins alimentaires de 12 millions de Franciliens en quantité et en diversité, de manière durable et accessible à tous ? Même si l’agriculture couvre la moitié de sa superficie, avec des productions nourricières phares (blé…), elle ne compte que 4 425 agriculteurs, dans un contexte contraint : au coût de la main-d’oeuvre s’ajoute celui du foncier, du logement… L’alimentation des Franciliens repose donc en grande partie sur des échanges extérieurs. Cette fragilité rend les espaces agricoles d’autant plus précieux et oblige à un système alimentaire encore plus résilient, basé sur le développement de filières courtes de proximité, mais aussi sur l’alliance entre territoires et sur la coopération entre acteurs. Faire évoluer le système alimentaire nécessite d’en transformer tous les maillons : l’implication des agriculteurs et des consommateurs est essentielle mais aussi celle des fabricants de semences, des industries agroalimentaires, de la grande distribution, des banques, des assureurs, et du secteur de la recherche, de l’enseignement et de la formation. Cela implique aussi d’ouvrir le champ des réflexions au-delà des seules filières alimentaires : énergie, santé, transports et logistique, habitat, gestion et valorisation des déchets. Il est indispensable de passer de la somme d’initiatives individuelles à des démarches collectives. Des réflexions émergent, comme celle de la sécurité sociale de l’alimentation. Des stratégies se développent au niveau des territoires. La région compte ainsi des stratégies alimentaires à différentes échelles – communale (Paris, Arcueil ville comestible…), métropolitaine (Plan alimentaire métropolitain) et régionale (Plan régional de l’alimentation) – et douze PAT, dont la structuration en un réseau régional est prévue en 2024. L’urgence climatique, l’érosion de la biodiversité, la hausse de la précarité et l’accroissement des inégalités imposent d’accélérer et d’articuler les transitions, à l’instar des axes choisis pour la troisième édition des Assises territoriales de la transition agroécologique et de l’alimentation durable17. Les réponses se doivent d’être locales et globales, portées par les citoyens, les acteurs économiques, les chercheurs et les politiques, pensant ensemble les questions alimentaires, commerciales, migratoires et climatiques.■

1. CRÉDOC, enquête Tendances de consommation, mars 2023.

2. Agence Bio, « Baromètre des produits biologiques en France. Consommation et perception », 2023.

3. Agreste, Recensements agricoles 2010 et 2020.

4. Agence Bio, « Les chiffres du bio. Panorama 2022 », juin 2023.

5. Lire note de bas de page 2.

6. CRÉDOC, enquête CAF, 2023, focus Île-de-France.

7. Stratégie nationale Bas carbone, Stratégie nationale Biodiversité 2030.

8. Harris interactive pour le Réseau Action Climat, « La consommation de viande : quelles nouvelles tendances ? », février 2021.

9. Agreste, « Consommation apparente totale de viande, calculée par bilan », Synthèse conjoncturelle n° 412, juillet 2023.

10. CRÉDOC, enquête CAF, 2023.

11. Sondage OpinionWay pour Sofinco, février 2023.

12. Premiers résultats d’enquêtes sur les solidarités alimentaires avec les populations précarisées par la crise du Covid-19, Bricas et al., 2020.

13. CRÉDOC, « La débrouille des personnes qui ne mangent pas toujours à leur faim », Note de synthèse n° 36, septembre 2023.

14. Insee, « Précarité alimentaire en Île-de-France : un risque important dans les grandes villes mais présent aussi dans les zones rurales », Insee Analyses Île-de-France n° 168, avril 2022.

15. Insee Analyses Île-de-France n° 166, mars 2023.

16. Premiers résultats d’enquêtes sur les solidarités alimentaires avec les populations précarisées par la crise du Covid-19, Bricas et al., 2020 ; rapport de recherche ALIM-MAMA, programme MAMA du CNRS, Université Paris 1 Panthéon Sorbonne, UMR Géographie-Cités, avril 2023.

17. Programmée en décembre 2024, cette initiative est portée par Montpellier Métropole, Agropolis international, le CNFPT, la chaire Unesco alimentation du monde, Terres en villes, France urbaine et Nantes Métropole.

LA GRANDE DISTRIBUTION TOUJOURS EN TÊTE

La photographie actuelle de la consommation alimentaire globale des Français (à domicile et hors domicile) montre que la grande distribution reste le canal de distribution alimentaire privilégié, avec une part de marché estimée à 55 %, le reste étant réalisé à 21,5 % par les autres commerces alimentaires (petits commerces et enseignes spécialisées) et à 23,5 % par la restauration*. Pour leurs achats alimentaires, les Français fréquentent donc majoritairement les grandes surfaces, et ce, très régulièrement : 75 % d’entre eux se rendent en hypermarché au moins une fois par mois, 67 % en supermarché et 60 % en magasin discount. En comparaison, 14 % disent pratiquer des circuits de vente directe (achat à la ferme, au marché ou en Amap) à cette fréquence**. Les Franciliens suivent les mêmes tendances pour la fréquentation au moins une fois par mois en hypermarchés (75 %), en supermarchés (66 %) et en circuits de vente directe (14 %), mais fréquentent davantage les commerces spécialisés (50 % des Franciliens, contre 40 % des Français), les magasins de surgelés (44 %, contre 26 %) et les magasins bio (29 %, contre 16 %). Cela s’explique probablement par l’offre et des revenus plus importants***. Toutefois, la tendance de fond nationale est à la baisse pour les grandes surfaces, qui ont perdu 2,5 points de marché (soit plus de 6 milliards d’euros) entre 2019 et 2023*. Leur fréquentation plus d’une fois par mois a aussi diminué : -4 points pour les hypermarchés et -6 points pour les supermarchés entre 2018 et 2023**. Marquée par le contexte inflationniste, l’année 2023 est particulière, assez favorable aux grandes surfaces, qui regagnent quelques dixièmes de part de marché. Elles bénéficient d’une image « prix accessible », atout majeur à l’heure où l’inflation alimentaire atteint +20 % sur les deux dernières années. Dans ce contexte, le hard discount continue son ascension déjà commencée avant la crise et qui s’amplifie : la fréquentation plus d’une fois par mois de ces enseignes gagne sept points par rapport à 2018**.

* Institut Circana

** CRÉDOC, enquête CAF, 2023

*** CRÉDOC, enquête CAF, 2023, focus Île-de-France

E-COMMERCE ALIMENTAIRE

Le e-commerce alimentaire, qui avait bondi pendant la crise Covid, semble ralentir : au niveau national, la fréquentation des drives et le click and collect se stabilisent (un Français sur cinq y recourt au moins une fois par mois). Les Franciliens pratiquent davantage la livraison à domicile (7 % y font appel plus de deux fois par mois, contre 2 % des Français)*. En volume, les ventes de e-produits alimentaires ont connu en 2022 un repli de 5 %, même si le niveau reste supérieur à celui d’avant la crise Covid. Cela peut être interprété comme une conséquence de l’inflation : les consommateurs feraient leurs courses de manière plus fractionnée, avec des paniers plus petits, ce qui bénéficierait aux magasins physiques. Le e-commerce alimentaire est également défavorisé par la diminution du nombre de références en ligne, ainsi que par la descente en gamme de l’offre proposée du fait de la perte de parts de marché des produits biologiques**. Au niveau de la livraison à domicile, des difficultés conséquentes s’observent pour le quick commerce (livraisons en moins de 15 minutes), qui repose sur des dark stores, considérés, depuis le 1er juillet 2023, comme des entrepôts dans le Code de l’urbanisme : ils doivent quitter les bâtiments commerciaux dans lesquels ils sont installés, et les villes peuvent les attaquer pour implantation illégale. Ce changement de catégorisation favorise d’autres opérateurs tels qu’Uber Eats ou Deliveroo, qui font de la livraison de repas et qui ne disposent pas de lieux de stockage. Les activités de livraison à domicile restent cependant très précaires, mobilisant une grande proportion d’actifs aux faibles revenus, selon le bureau d’études Compas.

* CRÉDOC, enquête CAF, 2023, focus Île-de-France

** NielsenIQ, « Le e-commerce alimentaire reste à un haut niveau en 2023, avec un univers concurrentiel reconfiguré », 2023

LES CRISES AUGMENTENT L’INSÉCURITÉ ALIMENTAIRE

Le constat de l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO), dans son rapport en 2022 sur la sécurité alimentaire et la nutrition dans le monde, est sans appel : « La pandémie de Covid-19 a mis encore davantage en lumière les fragilités de nos systèmes agroalimentaires et les inégalités de nos sociétés, et a accentué la faim et l’insécurité alimentaire grave dans le monde. […] La guerre en Ukraine déstabilise les chaînes d’approvisionnement et a des répercussions sur les prix des céréales, des engrais et de l’énergie. Au cours du premier semestre 2022, les prix des produits alimentaires ont ainsi encore augmenté. En outre, des phénomènes climatiques extrêmes plus fréquents et plus graves perturbent les chaînes d’approvisionnement, notamment dans les pays à faible revenu. […] Entre 702 millions et 828 millions de personnes ont souffert de la faim en 2021. Ce chiffre a augmenté de quelque 150 millions depuis que la pandémie de Covid-19 s’est déclarée – 103 millions de personnes supplémentaires entre 2019 et 2020, et 46 millions de plus en 2021. D’après les projections, près de 670 millions de personnes souffriront encore de la faim en 2030. »

Cette étude est reliée à la catégorie :

Agriculture et alimentation