Logement locatif intermédiaire : comment mieux répondre aux besoins des ménages et des territoires franciliens ?

Créé en 2014, le logement locatif intermédiaire (LLI) s'implante peu à peu dans les marchés immobiliers franciliens. Il vise à proposer une offre financièrement accessible pour les ménages pénalisés par les loyers et les prix élevés du secteur privé, mais inéligibles au parc social. Les récentes mesures adoptées et l'argent public mobilisé pour le LLI appellent une attention redoublée afin que cette offre nouvelle facilite les parcours résidentiels et diversifie les marchés immobiliers locaux.

Les objectifs assignés au logement locatif intermédiaire sont multiples : étoffer l’offre de logements abordables en proposant des loyers inférieurs de 10 à 20 % de ceux du secteur privé, introduire de la mixité sociale dans les quartiers populaires largement dotés en logement social, permettre le maintien des classes moyennes dans les communes les plus chères, et lutter contre l’érosion du parc locatif privé tout en ménageant, à terme, la possibilité d’un accès à la propriété. Huit ans après sa création, les résultats sont-ils au rendez-vous ? Fort du soutien de la puissance publique, le LLI a pris son essor. Mais, s’il complète les politiques locales d’habitat, il les bouscule parfois aussi.

DES OPÉRATEURS SPÉCIFIQUES

La production du LLI est portée principalement par deux opérateurs aux moyens conséquents : CDC Habitat, filiale de la Caisse des dépôts, et In’Li, filiale d’Action Logement. Leur action s’appuie en partie sur des fonds d’investissement, qui marquent le retour des grands investisseurs privés (banques, assurances, fonds de retraite et d’épargne) dans le secteur résidentiel, attirés par la rentabilité du LLI. Les organismes HLM peuvent aussi produire du LLI pour élargir leur offre, équilibrer les opérations ou s’implanter dans les territoires plus réticents au logement social. Ils peuvent construire et acquérir des LLI dans la limite de 10 % de leur parc ou créer des sociétés dédiées.

DE RÉCENTES MESURES FACILITATRICES

Promu pour favoriser les parcours résidentiels, le LLI bénéficie, depuis sa création par ordonnance en 2014, d’un régime fiscal avantageux, avec un taux de TVA intermédiaire, à 10 %. Plus récemment, deux dispositions sont venues faciliter son développement. La loi de finances pour 2021 a remplacé l’agrément préalable délivré par le préfet par une simple obligation d’information de l’Administration, gage d’une procédure simplifiée. Quant à l’exonération de taxe foncière sur la propriété bâtie (TFPB), dont bénéficiait le LLI, elle a été remplacée depuis la loi de finances pour 2022 par un crédit d’impôt d’égal montant et d’égale durée à la charge de l’État. Cette mesure a levé la réticence de nombreuses collectivités, pour lesquelles l’exonération de TFPB signifiait un manque à gagner en termes de fiscalité locale, car elle restait faiblement compensée.

« La disparition de l’exonération de TFPB devrait permettre de lever les inquiétudes et les refus des collectivités territoriales. »

Un promoteur

UNE MONTÉE EN RÉGIME PROGRESSIVE

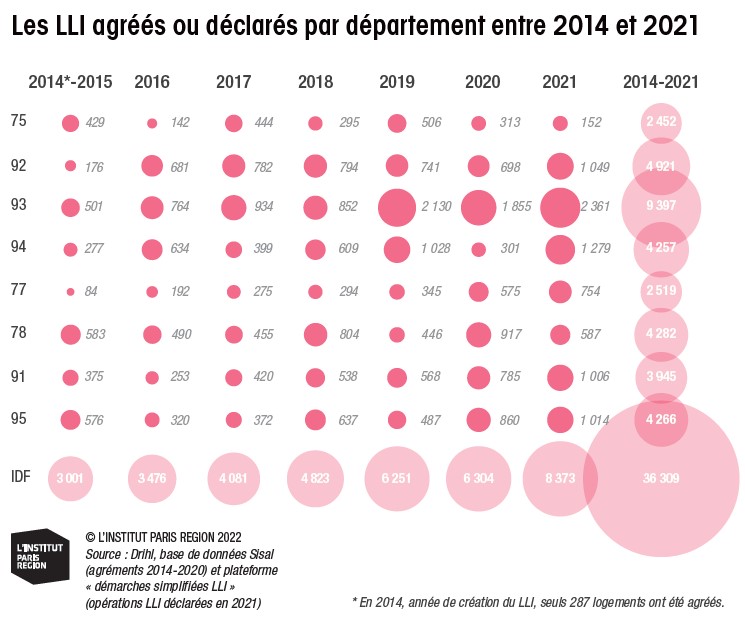

Entre 2014 et 2021, 36 300 LLI ont été agréés ou déclarés en Île-de-France, représentant 5 % de la production sur la même période. Le volume reste donc contenu, mais en progression : 8 400 logements en 2021, contre 2 700 en 2015. Les LLI sont principalement des deux et des trois pièces, typologie qui favorise l’équilibre des opérations et correspond à la solvabilité des ménages : face aux loyers élevés des grands logements, les locataires opteraient sans doute pour l’accession à la propriété. Cette production s’opère très majoritairement (plus de 80 %) en « vente en l’état futur d’achèvement » (Vefa) via des promoteurs, qui vendent en bloc des programmes entiers ou partiels aux opérateurs de LLI. Des montages particuliers sont ponctuellement mis en oeuvre en « leasing immobilier » ou même proposés en « usufruit locatif », tandis que la conversion de bureaux constitue une piste, la typologie des LLI s’adaptant aux caractéristiques des immeubles tertiaires et le LLI facilitant l’équilibre de ces opérations coûteuses.

UNE GÉOGRAPHIE AUX MULTIPLES RESSORTS

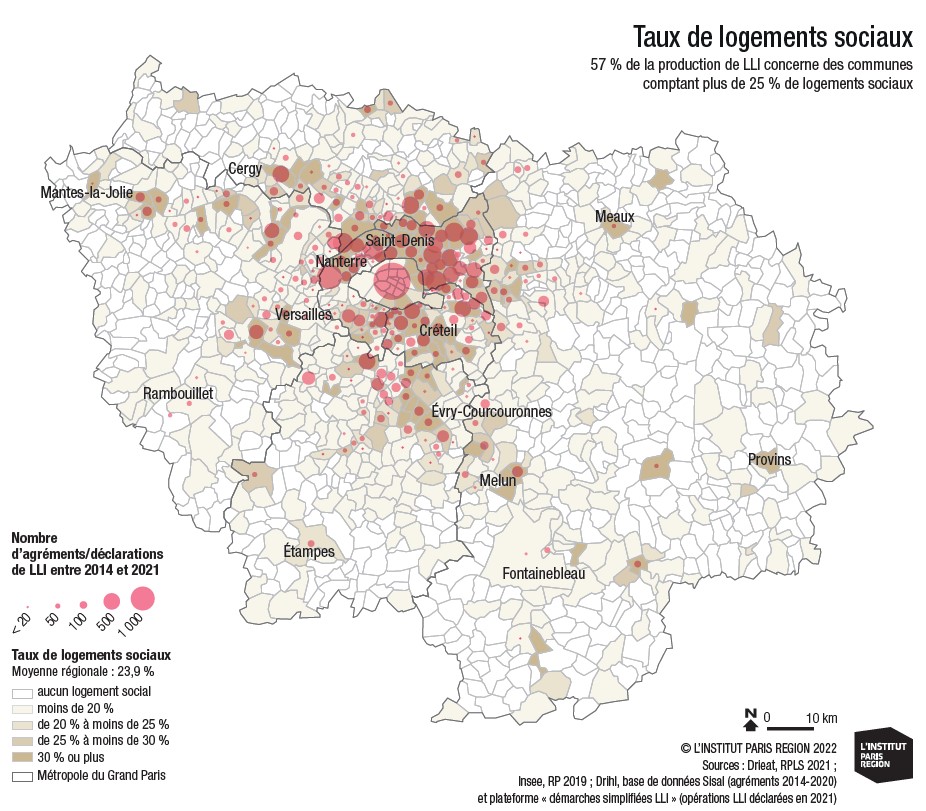

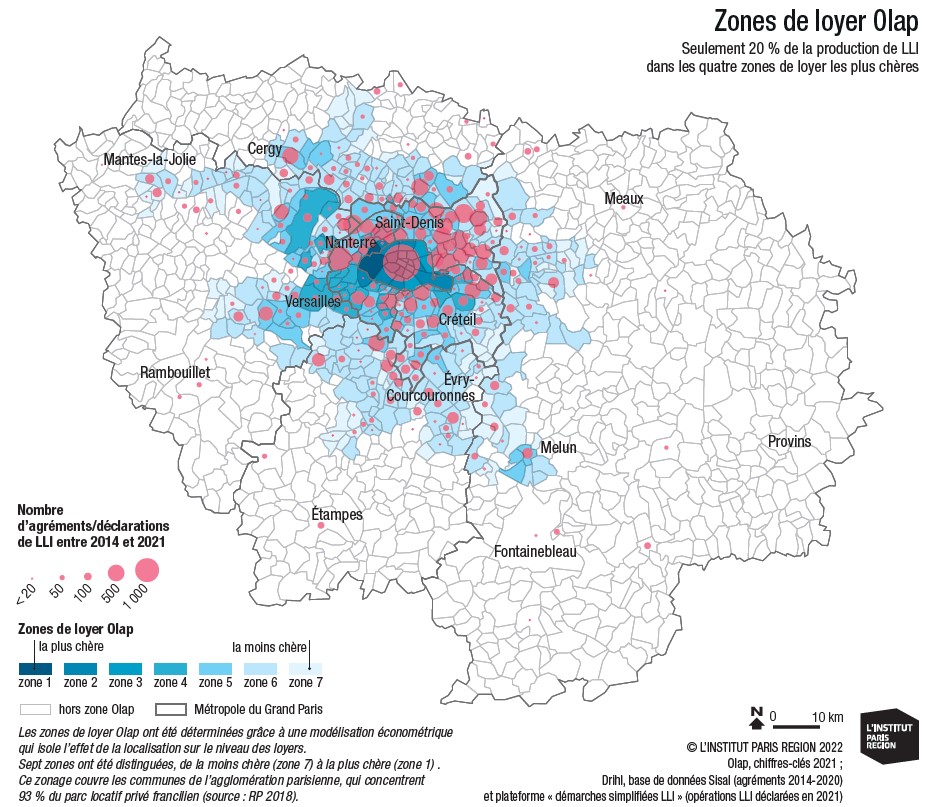

L’essor du logement locatif intermédiaire pose la question de sa territorialisation. Pour définir les territoires pertinents, divers critères sont identifiés : un écart marqué entre les loyers du parc privé et social, une bonne desserte en transports, la proximité d’un bassin d’emploi et, enfin, des enjeux de diversification de l’habitat dans les quartiers modestes comme dans les quartiers aisés. Dans un objectif de mixité sociale, le LLI doit d’ailleurs être intégré dans des programmes comprenant au minimum 25 % de surface de logements sociaux, à l’exception des quartiers concernés par le Nouveau programme national de renouvellement urbain (NPNRU) et des communes comprenant plus de 25 % de logements HLM. Mais qu’en est-il dans les faits ? Avec près de 9 400 LLI, la Seine-Saint-Denis concentre 26 % de la production entre 2014 et 2021, autant que les Hauts-de-Seine et le Val-de-Marne réunis. Après Paris (2 450 LLI), Rueil-Malmaison (Hauts-de-Seine) est la commune la plus concernée, avec plus de 1 000 LLI. En Seine-Saint-Denis, les communes de Montreuil (760 LLI), Bobigny, Sevran, Bondy, Aulnay-sous-Bois et Bagnolet se démarquent, avec à chaque fois une production supérieure à 500 LLI, représentant plus de 10 % de la production de logements dans la commune (33 % à Sevran). Dans ces communes caractérisées par le poids du logement social, le logement intermédiaire intervient comme un vecteur de diversification susceptible d’attirer de nouveaux profils de ménages ou de maintenir des ménages dont les revenus augmentent. Mais le dynamisme du LLI en Seine-Saint-Denis tient aussi à la multiplicité des projets urbains dans ce département où les promoteurs sont très actifs, ainsi qu’au coût moindre de l’accès au foncier. À l’inverse, l’implantation du logement locatif intermédiaire reste discrète dans des communes chères, comme Versailles, Vincennes, Saint-Mandé et Boulogne-Billancourt, où il aurait pourtant une carte à jouer, mais où les prix élevés du foncier compliquent l’action des opérateurs du LLI. Le maintien des classes moyennes dans les secteurs les plus chers grâce au LLI n’a donc rien d’acquis (seulement 20 % de la production de LLI se situe dans les quatre zones de loyer les plus chères, voir carte).

« La barrière, c’est environ 6 000 euros du m². Au-dessus, ce n’est plus rentable. Il est clair que c’est à Paris intra-muros, Neuilly, Puteaux, Vincennes ou Saint-Mandé qu’il faut aller, mais on ne peut pas. On peut aller à Ivry, Vitry ou Choisy-le-Roi. »

Un opérateur de LLI

Enfin, dans certains territoires, les surfaces et les niveaux de loyer du LLI interrogent les collectivités, qui y voient une offre déconnectée des besoins de la population en place et davantage destinée à des locataires de passage, qui ne s’implanteront pas dans la commune : un produit plus métropolitain que local, ce qui peut expliquer la frilosité de certaines collectivités (dans le Val-d’Oise et en Seine-Saint-Denis, notamment) et leur vigilance sur le mode et le rythme de commercialisation de ces programmes.

« Le LLI n’est pas un produit pertinent vis-à-vis de la demande du territoire. L’incompatibilité principale, c’est son prix, qui est beaucoup trop proche des loyers du parc privé. »

Une communauté d’agglomération de Seine-et-Marne

LES JEUNES ACTIFS ET LES « TRAVAILLEURS CLÉS », CIBLES REVENDIQUÉES

Les actifs en début de parcours professionnel et résidentiel constituent la cible du logement locatif intermédiaire.

« On s’adresse au cadre moyen, plutôt jeune, qui débute. C’est la mobilité urbaine par rapport au travail. »

Un bailleur social

« L’un des intérêts du LLI, c’est d’intervenir à un moment clé dans le parcours résidentiel, une étape qui est difficile : c’est ce moment où des jeunes ménages cherchent un premier logement. »

Le service Habitat d’une commune des Hauts-de-Seine

Cependant, depuis les confinements liés à la pandémie de Covid-19, les « travailleurs clés », dont les emplois sont essentiels pour les besoins de la population (santé, alimentation, transports, sécurité…), bénéficient d’un regain d’attention. Du fait de leurs faibles niveaux de revenu, une notable partie d’entre eux, souvent employés ou ouvriers, relèvent en premier lieu du parc social où les niveaux de loyers sont compatibles avec leurs revenus : le salaire médian des actifs dits de « première ligne » s’établit ainsi à 1 960 euros brut par mois (inférieur de 22 % à celui de l’ensemble des salariés). Mais le parc locatif intermédiaire peut également jouer un rôle d’accueil, notamment dans une logique de proximité entre le lieu de travail et le lieu de résidence. En 2020, la Région Île-de-France a ainsi mis en place une aide à destination des opérateurs de LLI dont le parc loge des professions « indispensables ».

UNE OFFRE COMPLÉMENTAIRE OU CONCURRENTIELLE ?

À sa création, le LLI est venu étoffer l’offre de logements intermédiaires qui comportait déjà le PLI (prêt locatif intermédiaire), le PLS (prêt locatif social), franges hautes du logement social, ainsi que les produits d’accession à la propriété à prix social ou maîtrisé. Or, sur le terrain, la coexistence de ces différents produits est compliquée. Les promoteurs privilégient parfois les ventes à destination du LLI, dont les opérateurs disposent de moyens conséquents et sont dispensés de la procédure administrative de l’agrément : ces ventes s’opèrent alors au détriment de programmes de logements sociaux, voire d’accession à la propriété.

En effet, la vente en bloc aux opérateurs de LLI permet au promoteur d’économiser les frais et les durées de commercialisation, toujours plus importants en cas de vente à des personnes physiques. Certes, le logement locatif intermédiaire n’a rien d’une alternative au logement social et il s’adresse par définition à des publics aux revenus plus élevés. Toutefois, au vu de l’engorgement de l’accès au logement social, les programmes de LLI accueillent aussi, au terme de circuits de commercialisation plus souples (plateformes numériques, absence de commission d’attribution…) et au prix de taux d’effort plus élevés, des ménages dont les revenus relèvent du parc HLM.

« On craint que les communes SRU de l’intercommunalité se lancent dans le LLI, pénalisant et retardant ainsi la production de logement social. »

Le service Habitat d’une intercommunalité des Yvelines

Dans la confrontation avec les produits d’investissement défiscalisés (Scellier, Duflot et Pinel), qui produisent également du logement intermédiaire d’une ou deux pièces, le LLI se démarque par son portage institutionnel, avec quelques opérateurs clairement identifiés, là où les dispositifs de défiscalisation mobilisent une myriade d’investisseurs particuliers. D’aucuns y voient un avantage indéniable pour maîtriser et orienter la politique publique de l’habitat abordable.

« Passer par un opérateur LLI, c’est l’assurance pour la mairie de travailler avec un institutionnel qui a des garde-fous, et un moyen d’avoir des loyers encadrés. »

Le service Habitat d’une commune des Hauts-de-Seine

Enfin, les collectivités souhaitant favoriser le développement d’une offre abordable à long terme se tournent désormais souvent vers le bail réel solidaire (BRS) adossé à un organisme de foncier solidaire (OFS). Dans ce montage, le foncier reste propriété de l’OFS, organisme à but non lucratif, neutralisant ainsi son coût d’acquisition, tandis que le bail, rechargeable lors de chaque changement d’occupant, garantit la pérennité du dispositif, qui s’avère d’autant plus attractif que les logements sont comptabilisés comme des logements sociaux par la loi SRU.

« Dans les programmes de logement, on va davantage favoriser le bail réel solidaire (BRS) ou éventuellement le prêt social de location-accession (PSLA), car c’est de l’accession sociale qui compte dans le pourcentage SRU de logement social. C’est un intermédiaire qui répond plus à la demande de notre territoire. »

Le service Urbanisme d’une commune du Val-de-Marne

« Dans un territoire où la concurrence sur le foncier est énorme, chaque opération réalisée doit se lire à la lumière de celles qui ne se sont pas faites. Or le LLI n’a pas les mêmes vertus de pérennité de l’investissement public que d’autres produits, le BRS en particulier. »

La direction Habitat d’une commune de la Métropole du Grand Paris

LA VENTE, CETTE INCONNUE

La revente est au cœur du modèle économique du LLI. L’engagement de location est de vingt ans, mais le bailleur a la possibilité de revendre des logements à partir de la onzième année, dans la limite de 50 % des logements, et la totalité au bout de la seizième année. Les premières ventes devraient donc intervenir à partir de 2025, mais de nombreuses questions restent en suspens. Ces ventes se dérouleront-elles dès la onzième année ou après ? Par vente en bloc à des institutionnels ou à l’unité aux particuliers, aux locataires occupants ou à des ménages extérieurs ? Et à quel niveau de prix ? La revente demeure un sujet flou, sur lequel les opérateurs communiquent peu, et sur lequel se cristallisent les interrogations et les inquiétudes des collectivités. Certains opérateurs précisent qu’ils privilégieront les ventes en bloc auprès de sociétés foncières afin de garantir la pérennité d’un parc locatif abordable et de ne pas s’engager dans des ventes au détail chronophages, tandis que d’autres évoquent des ventes aux occupants avec d’importantes décotes. Quant aux collectivités, certaines souhaitent que ce parc reste, à terme, dans le patrimoine locatif d’opérateurs de l’économie mixte locale, tandis que d’autres entrevoient un levier de valorisation de leur territoire dans ce mécanisme d’accession différée à la propriété. L’avenir apportera des éclaircissements, mais le besoin d’anticiper est manifeste, car la perspective de la revente alimente, à tort ou à raison, la crainte de copropriétés en difficulté, avec des logements de deux et trois pièces, synonymes d’une forte rotation des occupants.

UN ENJEU D’INSCRIPTION DANS LES POLITIQUES LOCALES DE L’HABITAT

Le LLI s’implante souvent « à bas bruit », presque à l’insu des collectivités, dans la mesure où le recours majoritaire à la vente en l’état futur d’achèvement (Vefa) et la suppression de l’agrément préalable compliquent le suivi de la production. Or, l’inscription du logement locatif intermédiaire dans les politiques locales de l’habitat est cruciale afin de limiter la concurrence entre les différents produits, de répondre aux besoins (locaux, métropolitains et régionaux) en matière d’offre intermédiaire et d’anticiper la revente des programmes. Pour ce faire, les leviers d’action sont multiples, à commencer par un simple partenariat entre les collectivités et les producteurs de LLI, qui permet (parfois via des conventions) d’identifier les ménages cibles, d’ajuster la programmation aux spécificités du territoire et de fluidifier la commercialisation. L’inscription des objectifs de LLI dans les Programmes locaux de l’habitat (PLH), documents de programmation stratégique, constitue évidemment un levier majeur. L’ordonnance de 2014 a d’emblée prévu cette possibilité et la loi Elan de 2018 l’a rendue obligatoire dans certaines communes définies par décret. Certains PLH englobent les objectifs de LLI dans une catégorie « intermédiaire » plus large, qui recouvre les logements PLI et « Pinel », voire l’accession sociale à la propriété. La communauté urbaine Grand Paris Seine & Oise a retenu une programmation de 2 % de LLI, et le PLH intercommunal (PLHi) de l’établissement public territorial (EPT) Est Ensemble fixe un objectif d’une centaine de LLI par an, en insistant sur la diversité des typologies, et en priorisant les zones tendues et bien desservies. Or, il n’est pas rare que la production effective dépasse les objectifs du PLH. L’EPT Plaine Commune a ainsi rehaussé son objectif initial de 2 % à 5 %, tout en souhaitant mieux encadrer le LLI en termes de localisation, de priorité aux habitants et salariés du territoire, et de revente préférentielle aux occupants ou à l’Office foncier solidaire local. Quant aux Plans locaux d’urbanisme (PLU), ils peuvent mobiliser des dispositifs réglementaires pour orienter la territorialisation du LLI : à Paris, dans les secteurs non déficitaires en logement social, le PLU mobilise au profit du LLI des outils, tels que les servitudes et les emplacements réservés. Les départements intègrent également le LLI dans leur politique de l’habitat, à l’image des Hauts-de-Seine, dont le budget 2022 affiche un objectif de 5 000 LLI sur dix ans, qui va conduire l’office HLM départemental à renforcer sa production de petits logements destinés à la revente à vingt ans.

QUAND LES CHARTES DE L’HABITAT S’EMPARENT DU LLI

Enfin, et c’est un fait nouveau, les chartes élaborées par les communes et les intercommunalités pour encadrer la production des promoteurs sur leur territoire (prix, surface, qualité urbaine, architecturale et d’usage, commercialisation…) s’emparent désormais du LLI, avec des exigences sur le profil des acquéreurs au moment de la revente et sur les travaux préalables dans les parties communes. À Montreuil, la charte de la construction pour une ville résiliente stipule qu’en cas de vente en bloc à un opérateur LLI, le promoteur doit en informer la Ville : celle-ci fixe alors des prix de sortie reprenant les plafonds de l’accession privée (5 300, 4 500 ou 4 300 euros/m², selon les secteurs). À Colombes, le LLI est pensé comme un outil de mixité dans les quartiers de la politique de la ville (QPV) et en renouvellement urbain, et sur leurs pourtours : la charte pour l’aménagement et la construction durable réserve le LLI aux secteurs de TVA réduite à 5,5 %, où le LLI doit représenter moins de 10 % des logements dans les projets de plus de 3 000 m² de surface de plancher.

Certes, les chartes n’ont pas de valeur juridique opposable. Mais l’entrée récente et remarquée du LLI dans les chartes « promoteurs » témoigne de la vigilance des collectivités afin que, au-delà d’un placement attractif pour les investisseurs institutionnels, cette offre en phase de déploiement vienne effectivement remplir sa mission première : combler un maillon manquant dans la chaîne du logement, en proposant, dans les secteurs où cela s’avère pertinent, une offre locative neuve à des prix inférieurs à ceux du marché.■

Cette Note rapide s’inscrit dans le prolongement du projet collectif mené par quatre étudiants – Luisa De Quattro, Simon Durand, Ruben Ertl et Louama Mestrot – en première année de master Stratégies territoriales et urbaines à l’École urbaine de Sciences Po Paris, et suivi par L’Institut Paris Region dans le cadre de la chaire « Villes, Logement, Immobilier » en partenariat avec CDC Habitat. Les verbatim sont issus des entretiens menés par les étudiants.

Cette étude est reliée à la catégorie :

Habitat et logement