Quels sont les effets de la construction de logements sur les ressources des communes franciliennes ?

Les sujets ayant trait au logement devraient occuper une place importante au cours de la mandature municipale qui s’ouvre, dans un contexte de crise persistante en Île-de-France : augmenter la construction pour répondre à la forte demande résidentielle, accompagner l’effort de rénovation énergétique du parc existant, favoriser un accès à des logements abordables pour les Franciliens… Autant d’enjeux qui ne sont pas sans conséquence sur les finances des collectivités territoriales, et en particulier des communes. Mais la réalité de l’intérêt financier de construire, pour les maires, est mal connue et complexe à mesurer. Décryptage des liens entre logements et ressources des communes dans le contexte francilien.

La suppression de la taxe d’habitation sur les résidences principales (THRP), intervenue en 2021, a suscité une forte interrogation sur la disparition des incitations fiscales pour les maires bâtisseurs. Il était en effet communément admis que cette ressource financière permettait, au moins en partie, de couvrir les dépenses d’aménagement, d’équipements et de services publics induites par l’arrivée de nouveaux habitants sur un territoire communal donné. Quels autres leviers de financement subsistent ? Comment sont-ils corrélés avec la croissance du parc de logements ?

LOGEMENTS / RESSOURCES FISCALES DES COMMUNES : DES LIENS COMPLEXES

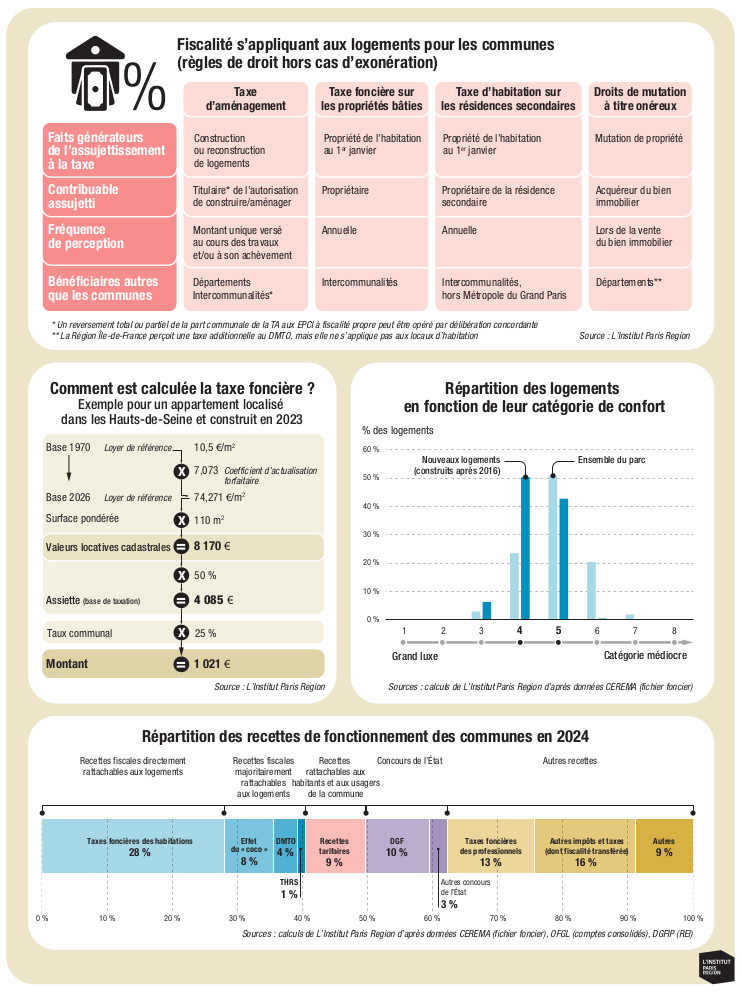

Les communes perçoivent des taxes locales directement associées aux logements qu’elles accueillent. Ces taxes peuvent intervenir à diverses étapes de la vie d’un logement. Au moment de sa construction, tout d’abord, les communes dotées d’un plan local d’urbanisme (PLU) perçoivent une taxe d’aménagement (TA). Celle-ci vise à pourvoir au financement de travaux ou d’équipements en matière d’urbanisme (aménagement, voirie, réseaux, équipements publics…). Son montant est déterminé par le produit entre la surface taxable d’un local, une valeur au m2 unique au niveau régional (1 011€/m2 en 2026) et un taux fixé par les conseils municipaux1. Pour les communes, ce taux doit être compris entre 1 et 5 %, mais peut aller jusqu’à 20 % dans certains secteurs si cette majoration est justifiée par la création d’équipements publics. En 2024, le montant perçu au titre de cette TA pour les communes d’Île-de-France s’élevait à près de 160 millions d’euros. Ce montant comprend toutefois une partie2 provenant de constructions ou d’aménagements réalisés sur des locaux professionnels. Après avoir connu un point haut en 2021 (250 millions d’euros), le produit de cette taxe a fortement baissé, du fait de la chute des mises en chantier. Il est à son plus bas niveau depuis la crise de 2008, et du fait de dysfonctionnements récents observés dans sa perception3.

Lors de la vente d’un bien immobilier, les communes perçoivent également des droits de mutation à titre onéreux (DMTO). L’impact fiscal à court terme, dans le cadre de la construction d’un logement, est toutefois nul pour les communes : les taux qui s’appliquent dans ces situations sont réduits (0,715 % contre 6 % maximum dans le cadre du régime de droit commun, dont 1 % pour les communes et jusqu’à 5 % pour les Départements), et le produit est affecté aux seuls Départements. Pour autant, l’augmentation du stock de logements consécutive à la construction de nouveaux locaux accroît la probabilité de percevoir davantage de DMTO à plus long terme, lors de futures reventes. La part communale de ces DMTO représentait 384 millions d’euros en 2024 hors Paris (contre 659 millions d’euros en 20214).

Avec 5,9 milliards d’euros perçus en 2024 en Île-de-France, hors locaux professionnels5 (4,8 milliards d’euros hors Paris), la principale taxe locale perçue par les communes au titre des logements est la taxe foncière sur les propriétés bâties (TFPB). Celle-ci vise les propriétaires de biens immobiliers. À l’échelle d’un contribuable, le montant de cette taxe résulte du produit entre une base de taxation, fixée à la moitié de la valeur locative cadastrale sur des référentiels datant de 1970, et le taux voté par la commune (cf. graphique). L’assiette de cette taxe progresse par ailleurs chaque année du fait de l’application d’un taux d’actualisation forfaitaire évoluant selon l’inflation. La construction de nouveaux logements pour une commune contribue mécaniquement à accroître ses recettes fiscales dans le sens où elle augmente, toute chose égale par ailleurs, l’assiette globale sur laquelle est assise cette taxe.

Un autre facteur intervient indirectement dans la croissance des bases lors de la construction de logements : l’affectation de la catégorie de confort des nouveaux locaux. Celle-ci est schématiquement définie par une grille allant de 1 (grand luxe) à 8 (médiocre). Les tarifs de référence permettant de déterminer les valeurs locatives sont directement liés à cette catégorisation. Or, à partir d’une analyse effectuée sur un échantillon de 140 000 « nouveaux » logements (construits entre 2016 et 2024), nous mettons en évidence le fait que, en proportion, les nouvelles constructions sont affectées à une catégorie de confort plus élevée que ce qui est observé sur l’ensemble du parc, ce qui a un effet à la hausse sur les bases de taxation et, in fine, les recettes fiscales perçues au titre de la TFPB (cf. graphique). À court terme, ces effets sont décalés dans le temps en raison de l’exonération totale qui est accordée de droit aux propriétaires les deux premières années consécutives à la livraison d’un bien immobilier. Les communes ont toutefois la possibilité de délibérer pour n’accorder qu’une exonération partielle (de 40 à 90 %, par tranche de 10 %) : 41 % des communes franciliennes ont activé cette possibilité en 2025.

L’identification des nouveaux logements depuis le fichier foncier6, en ciblant précisément les habitations pouvant bénéficier de cette exonération sur 2016-2024, nous amène à estimer que le « flux » correspondant de nouveaux locaux a contribué à majorer les bases de taxation sur le foncier bâti (hors locaux professionnels) de 6 % en 2024. La contribution des nouvelles constructions à la croissance des valeurs locatives est toutefois sensiblement inférieure aux effets des actualisations forfaitaires annuelles des valeurs locatives (automatiques en suivant l’inflation), estimées à 22,4 % sur la même période de huit ans.

Enfin, d’autres ressources liées à la fiscalité peuvent directement ou indirectement être associées aux logements d’une commune, notamment la taxe d’habitation sur les résidences secondaires (423 millions d’euros en 2024, dont 222 millions d’euros pour la seule ville de Paris) et, potentiellement, l’effet du coefficient correcteur (voir plus loin). On estime in fine à environ 37 %, la part des recettes fiscales directement liées aux logements dans les recettes de fonctionnement des communes. Cette proportion s’entend hors taxe d’aménagement, qui alimente la section d’investissement des budgets des communes.

UNE DISTORSION ACCRUE DU RENDEMENT FISCAL DE LA CONSTRUCTION

Au-delà des dispositifs déjà décrits plus haut, qui ont pour effet de différer le rendement fiscal de la construction, des mécanismes viennent franchement distordre ce même rendement. Ils proviennent pour l’essentiel des dispositions visant à compenser la suppression de la taxe d’habitation sur les résidences principales. Cette mesure a certes été compensée « à l’euro près » pour les communes par un transfert des recettes correspondant à l’ancienne part départementale de la TFPB. Le montant de cette dernière ne correspondant pas, le plus souvent, à l’échelle de chaque commune prise individuellement, à celui de la taxe d’habitation perdue, un dispositif complexe de compensation a été mis en place pour éviter les situations où des communes auraient bénéficié d’un trop-perçu par rapport à la situation antérieure (situation de surcompensation) ou, au contraire, quand des communes auraient subi un manque à gagner (situation de sous-compensation).

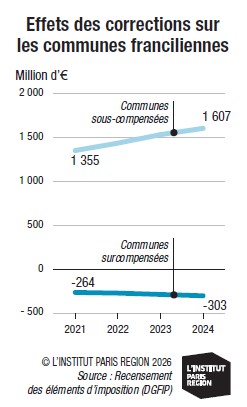

Il se traduit par l’affectation, pour chaque commune, d’un coefficient correcteur (ou « coco »), qui vise, schématiquement, à appliquer aux bases foncières un taux de correction permettant d’obtenir une taxe foncière équivalente aux produits, de taxe foncière et d’habitation, perçus antérieurement. Les communes surcompensées se voient appliquer un taux inférieur à 1 ; celles sous-compensées un coefficient supérieur à 1. Ce dispositif organise indirectement un système de redistribution des bases fiscales des communes surcompensées vers les communes sous-compensées. À l’échelle de l’Île-de-France, 37 % des communes se retrouvent en situation de surcompensation (303 millions d’euros « prélevés » en 20247) et 55 % en sous-compensation (1 606 millions d’euros « reversés »), les autres se trouvant dans une situation neutre, au regard de la suppression de la taxe d’habitation.

Mais qu’en est-il dès lors que les bases de taxe foncière progressent, du fait de la dynamique de construction de logements qui se poursuit ? L’Institut Paris Region a réalisé des simulations visant à estimer l’impact de la construction de 100 logements identiques (surfaces et valeurs locatives) érigés en 2018 dans le parc privé sur deux communes : l’une surcompensée (« coco » à 0,8) et l’autre sous-compensée (« coco » à 1,2). En prenant une hypothèse de taux identiques, et proches de la moyenne francilienne (30 %), l’écart de produit de taxe foncière corrigé de l’effet du « coco » s’élève à plus de 20 000 euros en valeur 2026. En fonction des communes, le produit marginal perçu pour la construction d’une habitation valorisée à l’identique par l’administration fiscale différera donc selon les situations initiales observées au moment de la suppression de la THRP. Si ces mécanismes de compensation ont des effets ténus à court terme, leurs effets cumulatifs dans le temps risquent ainsi de créer des distorsions significatives, entre communes, du lien entre l’acte de construire et les dynamiques fiscales induites. Ils interrogent la pérennité du dispositif de compensation institué.

La suppression de la taxe d’habitation a par ailleurs privé les communes de recettes liées aux habitants de logements sociaux nouvellement construits, alors même que ces logements ouvrent droit à une exonération de taxe foncière pour les bailleurs pendant 15 à 30 ans. En effet, face au recul de la construction sociale, constaté au début des années 2020, le gouvernement de Jean Castex avait instauré une compensation intégrale de cette exonération de TFPB pour les logements agréés entre le 1er janvier 2021 et le 30 juin 2026. Cette compensation est toutefois limitée à dix ans, et ses effets se terminent cette année, sans garantie de prorogation au moment de l’écriture de la présente note. Elle ne concerne enfin pas le stock existant de logements sociaux exonérés, qui reste, lui, peu compensé. Nous estimons qu’en 2024, l’ensemble des exonérations applicables aux logements sociaux représentait un produit théorique de plus de 400 millions d’euros, tandis que les allocations compensatrices versées par l’État aux communes ne s’élèvent, en contrepartie, qu’à 16 millions d’euros8.

CROISSANCE DU NOMBRE DE LOGEMENTS : CROISSANCE DES DOTATIONS D’ÉTAT ?

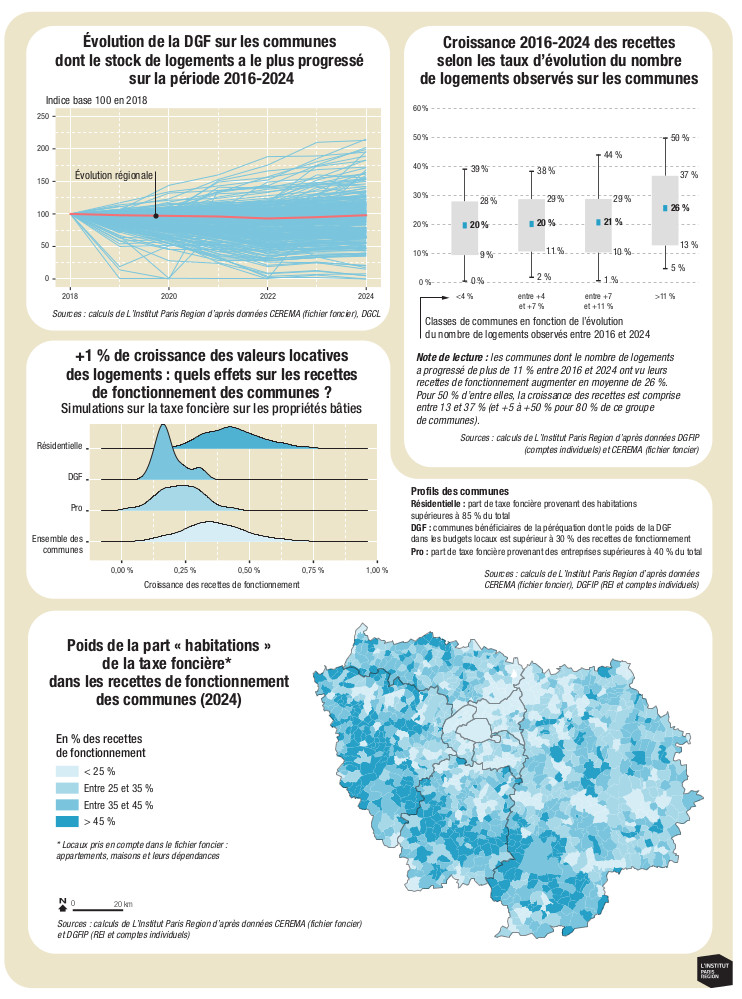

Dans l’hypothèse d’un taux d’occupation constant du parc de logements sur une commune, la croissance de la population induite par la construction de logements pourrait, en théorie, s’accompagner d’une progression de la dotation globale de fonctionnement (DGF) versée par l’État aux communes. Ses composantes, la dotation forfaitaire et, pour celles qui y sont éligibles, les dotations de péréquation (dotation de solidarité urbaine, dotation de solidarité rurale et dotation nationale de péréquation), sont en effet déterminées en partie en fonction de l’évolution de la population fixée par les services de la Direction générale des collectivités locales (DGCL). Pour vérifier ce lien théorique, nous avons regardé l’évolution 2018-2024 de la DGF (dotation forfaitaire et dotations de péréquation) perçue parmi les 25 % de communes franciliennes où le nombre de logements a le plus progressé sur cette période (cf. graphique). Or, des évolutions très divergentes de dotations perçues sont observées, questionnant l’existence de cette relation logements / dotations. D’autres mécanismes interviennent, avec des effets objectivement beaucoup plus structurels sur les variations annuelles de dotations : arbitrage des gouvernements pour réallouer certaines dotations au détriment d’autres ; choix de réduire, voire supprimer, certaines dotations à des communes pour financer d’autres composantes de la DGF (mécanisme d’écrêtement).

ÉVOLUTION DU NOMBRE DE LOGEMENTS ET CROISSANCE DES RESSOURCES : QUELLES OBSERVATIONS EMPIRIQUES ?

Dans quelle mesure les effets théoriques du lien entre construction et recettes fiscales communales, décrit plus haut, sont observés empiriquement ? Pour répondre à cette question, nous avons identifié sur chaque commune l’évolution du nombre d’habitations répertoriées dans le fichier foncier, même si cette source est imparfaite (lire encadré en fin de note). Les communes ont été réparties par quartile, distinguant les 25 % de communes dont le stock de logements a le moins progressé entre 2016 et 2024 (1er quartile, évolution inférieure à 4 %), jusqu’aux 25 % où il a le plus augmenté (4e quartile, évolution supérieure à 11 %). Les évolutions des impôts et taxes ainsi que l’ensemble des ressources de fonctionnement ont ensuite été étudiés pour chaque groupe de communes9. Il en ressort que, dans le quart des communes où le stock de logements a le plus progressé, la croissance des impôts et taxes, ainsi que celle des ressources financières totales ont été significativement supérieures par rapport aux autres communes : +49 %, contre +36 % sur les impôts et taxes ; et 26 %, contre 20 %, pour l’ensemble des recettes de fonctionnement. Pour autant, de grandes différences sont observées au sein de chaque groupe de communes (cf. graphique), indiquant en creux que d’autres facteurs interviennent pour expliquer la dynamique des ressources, y compris dans la relation entre foncier bâti et composition du parc de logements.

UNE SENSIBILITÉ DIFFÉRENCIÉE DES RESSOURCES COMMUNALES À LA CONSTRUCTION RÉSIDENTIELLE

Ce caractère « non uniforme » du lien entre dynamique de construction et évolution des recettes est à mettre en perspective avec le fait que d’autres facteurs interviennent dans la détermination des ressources des communes : composition du tissu socio-économique, stratégie fiscale (taux votés), poids des ressources n’émanant pas des impôts locaux (recettes tarifaires, péréquation…), etc. Cet effet de composition des ressources budgétaires fait que les traductions fiscales de la construction de logements pèsent différemment dans l’évolution des budgets communaux. À l’échelle de l’Île-de-France, nous estimons que l’élasticité des recettes communales à la construction neuve s’élève en moyenne à 0,36 %, une valeur proche de celle observée dans d’autres travaux de recherche10. En d’autres termes, une augmentation de 1 % du parc de logements contribue à accroître les recettes de fonctionnement de 0,36 % en moyenne.

Si la moitié des communes présentent une élasticité comprise entre 0,3 et 0,4 %, des valeurs oscillant entre 0,1 et 0,9 % sont observées aux extrémités de la distribution. Ces différences de sensibilité s’expliquent en premier lieu par les caractéristiques de taux et d’assiette de la taxe foncière. Les communes présentant une forte élasticité sont schématiquement celles dont les taux de TFPB sont élevés : plus ils sont hauts, plus le produit marginal de taxe foncière d’un logement construit pèse dans les budgets des communes. On retrouve également dans cette catégorie celles dont la part du foncier bâti résidentiel dans leurs budgets est la plus élevée. Cela concerne particulièrement les territoires périurbains de la région (cf. carte plus haut).

À l’inverse, d’autres communes présentent des ressources moins sensibles à l’évolution du bâti résidentiel (élasticité moyenne à 0,2 %, cf. graphique), notamment celles qui accueillent davantage d’activités économiques et tirent ainsi davantage de ressources, directement ou indirectement, des entreprises installées sur leur territoire (part professionnelle de la taxe foncière sur les propriétés bâties et stock de fiscalité économique reversée par les intercommunalités avec les attributions de compensation) ; celles à dominante résidentielle, qui, en raison de leurs caractéristiques socio-économiques (potentiels fiscaux plus faibles et revenus par habitant inférieurs à la moyenne), sont davantage bénéficiaires des dotations d’État – en premier lieu, les composantes « péréquatrices » de la DGF.

À l’issue de ces analyses, il ressort que, si la construction de logements exerce bien un effet positif sur les ressources des communes franciliennes, cet effet reste partiel, différé et inégalement réparti. Au-delà des effets de composition des ressources résultant des caractéristiques des communes (composition du foncier, et caractéristiques des logements et des habitants), de nombreux facteurs viennent distendre les effets de la production de logements – y compris sociaux – sur les ressources, notamment les conséquences en chaîne de la suppression de la taxe d’habitation sur les résidences principales. Elles ont, selon un récent rapport de la Cour des comptes, contribué à la crise du logement, notamment en opacifiant, pour les maires, les effets à attendre de la construction sur la richesse de la commune.■

1. La taxe d’aménagement est perçue également par les Départements et la Région Île-de-France. Les métropoles (hors Métropole du Grand Paris) et les communautés urbaines la perçoivent de plein droit. Enfin, les établissements publics de coopération intercommunale (EPCI) dotés de la compétence « Plan local d’urbanisme » (PLU) ont également la possibilité de la percevoir en substitution aux communes, par délibération concordante.

2. Il n’a pas été possible de distinguer la proportion de TA provenant spécifiquement des locaux professionnels.

3. Auparavant confié aux Directions départementales du territoire, le recouvrement de la taxe d’aménagement est dorénavant assuré par la Direction générale des finances publiques (DGFIP).

4. Source : compte de gestion DGFIP.

5. Les propriétaires de locaux professionnels s’acquittent également de cette taxe, pour un montant estimé à 2,9 milliards d’euros en 2024 dans la région.

6. Le fichier foncier, communément appelé « MAJIC 2 », constitue la base de données permettant d’émettre les rôles d’imposition sur le foncier. Cette base est administrée par la DGFIP. La version utilisée par L’Institut Paris Region est la version anonymisée, retraitée par le CEREMA.

7. Source : recensement des éléments d’imposition 2024, DGFIP.

8. Source : REI 2024, DGFIP, allocation compensatrice au titre des seules exonérations de longue durée, hors allocation versée au titre des exonérations accordées dans les quartiers prioritaires de la politique de la ville.

9. Sources : comptes individuels de la DGFIP (données hors Paris).

10. Vincent Lasserre-Bigorry, Alexandre Coulondre, « Quelle sensibilité des finances locales à la construction résidentielle ? Les recettes des collectivités locales face à la réglementation ZAN », rapport pour le réseau FIL (Finances locales), juillet 2025.

POURQUOI RETENIR LE FICHIER FONCIER POUR SUIVRE LE NOMBRE DE LOGEMENTS ?

Le fichier foncier a été retenu, dans la présente Note rapide, pour identifier l’évolution du nombre de logements par commune. Cette source est toutefois imparfaite. Les bases d’imposition s’appliquant sur un millésime d’une année n se réfèrent davantage aux stocks de locaux présents en n-1, voire n-2. Il existe en effet un décalage potentiel entre l’année de fin de construction d’un local et celle de son référencement dans le fichier. Il a semblé toutefois important, dans ce travail, de mettre en cohérence les évolutions des ressources des communes avec celles des bases d’imposition de leur principale taxe.

Voir aussi

Cette étude est reliée aux catégories suivantes :

Gouvernance |

Finances publiques, fiscalité |

Planification |

Habitat et logement