Dissocier le bâti du foncier pour des logements à prix abordables

Habiter autrement n° 14

Avec la création des organismes fonciers solidaires (OFS) un nouveau modèle de développement d’une offre de logements abordables se met en place. Sa singularité ? La dissociation entre le bâti, bel et bien propriété du ménage, et celle du sol dont l’OFS reste détenteur et le ménage locataire. Rendue possible grâce à un nouveau type de bail, cette dissociation permet aux acquéreurs modestes d’accéder à la propriété à moindre coût.

Il se présente comme une alternative immobilière pouvant répondre à des problématiques territoriales diverses, notamment par la garantie dans le temps de la vocation sociale du parc. Il rencontre ainsi aujourd’hui un vif écho dans les zones tendues où il apparaît comme un levier nouveau pour y maintenir les classes moyennes.

Une nouvelle filière en faveur de l’accession sociale : le modèle « OFS-BRS »

Inspiré du modèle des community land trust créées aux États-Unis dans les années 1970, les offices fonciers solidaires sont apparus récemment dans le paysage français1. Ils proposent une forme alternative de propriété, portant uniquement sur le bâti et visent à réduire le coût de l’accession à la propriété, l’OFS ayant vocation à rester propriétaire du foncier. En permettant aux ménages de n’acheter que les murs de leurs logements, on leur donne l’opportunité d’accéder à des logements abordables, avec des prix de 25 à 40 % en deçà du marché libre. Ce dispositif offre ainsi une réponse aux enjeux actuels de spécialisation des marchés immobiliers et notamment aux difficultés de logements des classes moyennes habitant en zones tendues.

De plus, la dissociation du foncier et du bâti permet de réguler la valeur immobilière des logements à la revente, au moyen de clauses inscrites dans le bail de longue durée par lequel l’OFS cède des droits au preneur. Elle représente de ce fait un moyen de lutter contre les inégalités d’accès à certains territoires sur le long terme et de pérenniser les aides publiques consacrées à l’accession sociale et à la maîtrise des prix immobiliers.

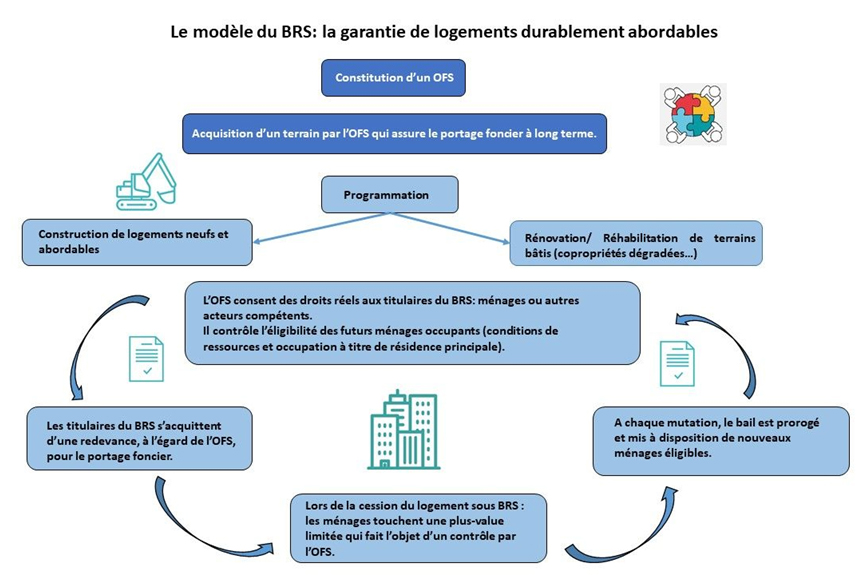

Les OFS introduisent ainsi une nouvelle filière de production de logements à vocation sociale pérenne qui repose en grande partie sur une innovation juridique : la création du bail réel solidaire (BRS).

Qu’est-ce que le bail réel solidaire (BRS) ?

Le Bail Réel Solidaire est un bail de longue durée (de 18 à 99 ans), réservé aux OFS. Il permet la dissociation de la propriété du bâti (détenue par le titulaire du bail) de celle du sol sur lequel il est construit (détenue par l’OFS).

Le BRS précise les droits et obligations du titulaire du bail et du propriétaire. Il fixe notamment la durée de la propriété du bâti, le montant du loyer foncier, les conditions de revente des logements et les modalités de rechargement du bail en cas de mutation.

Deux caractéristiques fondamentales du BRS en font un outil tout à fait singulier dans la maîtrise et la diversification de l’offre immobilière résidentielle sur le temps long :

- la maîtrise des effets de plus-value foncière grâce à l’inscription des prix dans les droits assortis au BRS. Lors de la cession du BRS, l’OFS ou l’organisme compétent contrôle le prix de revente, qui correspond au prix d’achat initial, indexé sur l’indice de référence des loyers (IRL) ou sur l’indice du coût de la construction (ICC) et qui ne peut excéder les plafonds de prix du PSLA, la plus-value de cession s’en voit donc limitée. Toutefois, les travaux réalisés par le ménage peuvent être valorisés économiquement à ce moment ;

- le caractère perpétuel de la dissociation foncière : le bail se voit prorogé d’une durée équivalente à celle prévue dans le BRS initial à chaque mutation (cession, donation, succession), pérennisant la dissociation à travers les générations d’acquéreurs.

Ces deux singularités concourent au développement d’une offre de logements abordables pérenne, là où l’accès à la propriété est souvent inaccessible aux ménages modestes.

Une offre de logements abordable sous condition de prix et de ressources

Dans les opérations de développement d’une offre en accession sociale, l’attribution des logements fait l’objet d’un contrôle par l’OFS ou les organismes compétents. En effet, pour devenir propriétaires du bâti, les ménages doivent respecter les mêmes plafonds de ressources que ceux mis en œuvre pour le prêt social location-acquisition (PSLA), soit un revenu plafonné à 59 046 €/an pour un couple avec deux enfants dans l’agglomération parisienne (zone A). Par ailleurs, ils doivent justifier d’une capacité de financement, le maintenir en bon état, et ne peuvent pas l’occuper à titre de résidence secondaire. Les ménages, en plus des charges d’entretien, des taxes locales et des annuités d’emprunt doivent alors s’acquitter d’une redevance au bénéfice de l’OFS, redevance correspondant à la location du foncier et devant permettre à l’OFS de financer son portage. Ce montage en « dissociation de droits » n’a d’intérêt qu’à partir du moment où la mensualité d’emprunt additionnée de la redevance foncière représente une somme inférieure à celle d’une mensualité pour une acquisition immobilière « classique », c’est-à-dire en pleine priorité. Pour y parvenir l’OFS a la possibilité de financer son acquisition foncière grâce à des prêts à très long terme (plus de 40 ans), faisant mécaniquement baisser ses propres mensualités. Au-delà de ce mécanisme, certains OFS s’adossent aux stratégies foncières déployées par les établissements publics fonciers ou par les collectivités elles-mêmes.

En cas de décès du locataire en titre, le respect des conditions de plafond de ressources ne s’applique pas au conjoint survivant, en revanche tout nouveau titulaire doit les respecter. En cas de succession, le bien est transmis à l’ayant droit. Son éligibilité à occuper le logement est contrôlée. S’il est éligible, l’organisme compétent rédige un nouveau BRS. S’il ne l’est pas, il dispose d’un délai de douze mois pour céder ses droits réels à un acquéreur éligible. Passé ce délai, le bail est résilié, l’héritier indemnisé, et l’organisme compétent devra trouver un nouvel acquéreur éligible.

Précisons que le propriétaire du bâti peut également louer le logement. Les ménages locataires sont alors soumis aux mêmes obligations d’occupation et doivent a minima respecter les plafonds du prêt locatif à usage social (PLUS).

Des enjeux d’équilibre économique et de gouvernance

L’enjeu majeur de ce nouveau dispositif réside dans la robustesse du modèle économique de l’OFS, qui détermine sa « force de frappe » en matière d’acquisition foncière (à la fois en termes de volumes et de rythmes des acquisitions).

L’investissement foncier représente la plus grosse charge des OFS. La localisation, l’attractivité du territoire mais aussi le volume et le rythme de développement de l’OFS auront ainsi un impact direct sur ses charges et son équilibre économique. La manière dont il se finance aura alors un impact déterminant sur le niveau de redevance dont les ménages ou le titulaire du BRS devront s’acquitter. Si la plupart des OFS recourent à l’emprunt pour financer leur projet, les aides publiques qui leur sont accordées - sous la forme d’une contribution, d’un apport en fonds propres, d’une cession de terrain à prix minoré2 ou encore de subventions aux opérations immobilières - s’avèrent ainsi déterminantes. En effet, le soutien des collectivités locales conditionne la résilience financière de l’OFS.

Parmi les risques financiers du modèle des OFS, l’obligation de rachat des logements représente le plus important, car il peut impliquer une importante mobilisation de fonds. L’OFS peut également être confronté à des difficultés liées à la soutenabilité de sa dette, aux impayés des redevances des titulaires de BRS.

Des limites à dépasser, un enjeu de pédagogie et de communication

Le développement de ce modèle rencontre encore quelques freins et suppose certains points de vigilance.

Parmi les freins identifiés demeurent sa complexité juridique et technique et la méconnaissance de certains des acteurs de la filière de production et de commercialisation des logements. Un important travail d’acculturation et de communication auprès des banques, des notaires ou encore des services fiscaux reste nécessaire.

Pour ce qui est de son succès auprès des ménages, il reste très lié à l’importance de la minoration des prix dans le marché local. Par ailleurs, il entre en concurrence directe avec le prêt social location-acquisition (PSLA) dans les territoires où les deux options cohabitent. En effet, en plus de garantir le statut de propriétaire et d’offrir les mêmes conditions de sécurisation HLM, le PSLA présente des avantages fiscaux (TVA à taux réduit et exonération de la taxe foncière pendant quinze ans) et financiers (conditions d’emprunt favorables, réduction des frais de notaire, absence de redevance, contrairement au BRS) non négligeables.

De plus, l’acquittement de la redevance ad vitam aeternam, même après le remboursement du prêt, ainsi que la limitation de la valorisation patrimoniale, liée à l’encadrement du prix de revente et de la plus-value, sont deux arguments qui peuvent dissuader certains ménages d’opter pour cette formule. Par ailleurs, de nombreux ménages sont attachés à la valorisation de leur bien dans le but de garantir une transmission optimale pour leurs héritiers.

Une nouvelle filière sociale prometteuse, un engouement manifeste

La plupart des OFS reposent sur un partenariat entre divers acteurs institutionnels : les collectivités, les coopératives HLM, les aménageurs et l’Etat.

Pour les collectivités locales, le dispositif « OFS-BRS » représente une solution nouvelle relativement polyvalente. Il vient compléter leur boîte à outils en faveur d’une mixité sociale de long terme ; en faveur de la mobilité des locataires du parc social et de la fluidification des parcours résidentiels des ménages ou de l’innovation dans l’habitat (habitat participatif, béguinage…). Il offre aussi de nouvelles pistes d’intervention dans les copropriétés dégradées, l’OFS pouvant se porter acquéreur d’un bâti à rénover, les copropriétaires en difficulté devenant alors seulement propriétaires du bâti.

L’encadrement de la plus-value immobilière et le renouvellement du BRS aux mêmes conditions de prix et d’occupation à chaque mutation, en pérennisant l’impact des aides consenties par les collectivités optimisent de plus la mobilisation des fonds publics.

Ce dispositif peut également contribuer à renforcer la légitimité et la capacité financière des organismes HLM et des opérateurs locaux, hébergeant un OFS comme le prévoit la loi Elan, à mener des opérations d’accession sociale à la propriété et leur permettre d’accroître de manière sécurisée le volume des ventes HLM.

Pour toutes ces raisons, les OFS suscitent un engouement manifeste auprès des collectivités. Depuis sa définition opérationnelle en 2017, plus de dix OFS sont déjà identifiés sur l’ensemble du territoire métropolitain (dont ceux de Lille, Rennes, du Pays Basque) et des dizaines d’initiatives sont en cours d’élaboration. L’Île-de-France compte deux OFS : La Coopérative foncière francilienne (programmes à Paris, au Kremlin-Bicêtre, à Bagneux et Gennevilliers) et l’OFS d’Habitat et Humanisme qui a récemment reçu son agrément.

Les créations d’OFS devraient encore fleurir suite aux dispositions introduites en 2018 par la loi ELAN, renforçant encore la portée de ce dispositif et son intérêt pour les collectivités. En effet, les logements des OFS entrent dorénavant dans le décompte des objectifs de mixité sociale – dits SRU – et les principaux opérateurs du logement social deviennent maintenant éligibles à l’agrément « OFS » , une disposition de nature à démultiplier les acteurs de cette nouvelle filière de production immobilière.

L’encadrement de la plus-value immobilière et le renouvellement du BRS aux mêmes conditions de prix et d’occupation à chaque mutation, en pérennisant l’impact des aides consenties par les collectivités optimisent de plus la mobilisation des fonds publics.

Ce dispositif peut également contribuer à renforcer la légitimité et la capacité financière des organismes HLM et des opérateurs locaux, hébergeant un OFS comme le prévoit la loi Elan, à mener des opérations d’accession sociale à la propriété et leur permettre d’accroître de manière sécurisée le volume des ventes HLM.

Pour toutes ces raisons, les OFS suscitent un engouement manifeste auprès des collectivités. Depuis sa définition opérationnelle en 2017, plus de dix OFS sont déjà identifiés sur l’ensemble du territoire métropolitain (dont ceux de Lille, Rennes, du Pays Basque) et des dizaines d’initiatives sont en cours d’élaboration. L’Île-de-France compte deux OFS : La Coopérative foncière francilienne (programmes à Paris, au Kremlin-Bicêtre, à Bagneux et Gennevilliers) et l’OFS d’Habitat et Humanisme qui a récemment reçu son agrément.

Les créations d’OFS devraient encore fleurir suite aux dispositions introduites en 2018 par la loi ELAN, renforçant encore la portée de ce dispositif et son intérêt pour les collectivités. En effet, les logements des OFS entrent dorénavant dans le décompte des objectifs de mixité sociale – dits SRU – et les principaux opérateurs du logement social deviennent maintenant éligibles à l’agrément « OFS »3 , une disposition de nature à démultiplier les acteurs de cette nouvelle filière de production immobilière.

1. Le statut des OFS a été créé en 2014 par la loi pour un Accès au Logement et un Urbanisme Rénové (ALUR), créant les Organismes fonciers solidaires, mais leur déploiement opérationnel n’a été rendu possible qu’à partir de 2017, avec la création par décret d’un nouveau type de bail permettant la dissociation du foncier et du bâti, le bail réél solidaire (BRS), introduit par la loi pour la croissance, l’activité et l’égalité des chances économiques (2015).

2. C’est le cas des opérations menées à Rennes, où la métropole a subventionné le foncier et a permis à l’OFS de bénéficier in fine d’un foncier gratuit, ou encore des premières opérations à Lille, où des minorations foncières ont été consenties par la collectivité, soit l’acquisition est réalisée sur fonds propres, comme dans le cas de l’EPFL au Pays Basque.

3. Les trois grandes familles de bailleurs : ESH, aux coopératives HLM ou aux SEM.

Pour aller plus loin

Cette page est reliée aux catégories suivantes :

Société et habitat

|

Habitat et logement

|

Chronique