La flexipropriété : une alternative à la location et à la propriété classique

Habiter autrement n° 13

Entretien avec Guillaume Pasquier

Guillaume Pasquier est directeur de Foncières et résidentiel au sein du groupe La Française, une société de gestion d’actifs, qui travaille pour le compte d’une clientèle institutionnelle et patrimoniale en France et à l’international. Afin de diversifier son activité, le groupe a décidé de créer un produit résidentiel, qui propose des prix d’achat plus attractifs que ceux pratiqués sur le marché immobilier classique.

Le groupe La Française lance la « flexipropriété », de quoi s’agit-il ?

Pour rappel, nous sommes un investisseur pour le compte de tiers et nous sommes en charge de la gestion de fonds très divers (valeurs mobilières, immobilières, investissements directs et investissements stratégiques). À ce jour, la société civile de placement immobilier (SCPI) constitue notre produit phare, mais nous voulions étendre notre champ d’activités au développement urbain. Pour ce nouveau produit, nous avons raisonné à l’échelle du quartier, car sa double mixité - fonctionnelle et sociale - nous est apparue comme un élément essentiel du dynamisme, de l’attractivité et de l’équilibre d’un territoire. Ainsi, sur le plan fonctionnel, coexistent, dans le même quartier, des logements, des commerces et des bureaux. La mixité sociale est quant à elle favorisée par les différents dispositifs de logement : social, intermédiaire et libre. Notre créneau n’est pas celui du logement social mais celui du marché libre non aidé. En revanche, nous avons pour objectif de rendre le logement plus accessible dans les zones tendues. En Île-de-France, nous avons pour ambition de positionner la flexipropriété opportunément avec l’arrivée du Grand Paris.

Dans le détail, comment fonctionne la flexipropriété ?

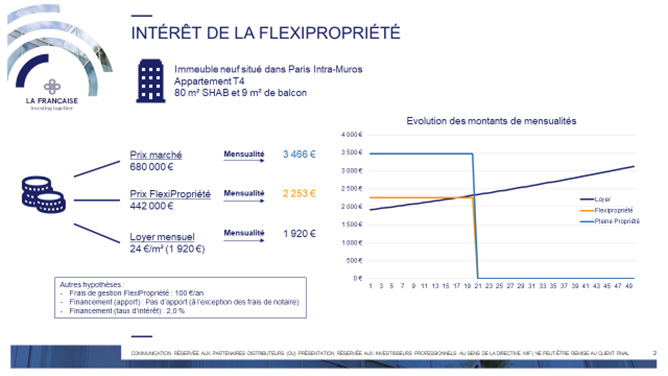

Au début, nous l’avions baptisée « propriété à vie », mais nous nous sommes rendu compte que cette formule amenait de la confusion auprès des ménages acquéreurs. Nous avons donc décidé de renommer ce nouveau produit « la flexipropriété ». Nous proposons à des particuliers de devenir propriétaires à prix réduits (30 à 40 % en deçà des prix du marché) mais pour une durée limitée dans le temps : cinquante ans. Si les ménages acquéreurs contractent un emprunt, qu’ils remboursent sur une durée d’environ vingt ans pour acheter en flexipropriété, leur effort financier mensuel se rapproche de celui d’un locataire plutôt que de celui d’un primo-accédant classique pour le même bien. Son accès n’est soumis à aucune condition de ressources, il ne fait pas l’objet d’un encadrement et se positionne sur le marché libre. Par conséquent, les ménages acquéreurs ne bénéficient pas d’avantages fiscaux, tels que le prêt à taux zéro, la TVA à 5,5 % ou encore l’exonération de la taxe foncière.

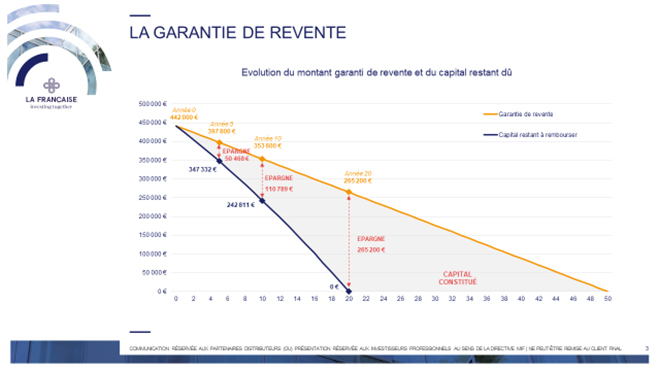

Notre formule comporte deux clauses majeures, visant notamment à rassurer les ménages occupants. La première clause permet aux ménages qui n’ont pas revendu leur bien avant le terme des cinquante ans du contrat de continuer à occuper leur logement jusqu’à la fin de leur vie pour un euro symbolique, hors charges. La seconde clause constitue une garantie de revente, soit par la vente du titre de propriété du ménage, soit par le rachat du logement par La Française, à sa demande, à un prix fixé à l’avance dans le contrat initial, qui décroît dans le temps.

À quels types de ménages s’adresse votre produit ?

C’est un produit intermédiaire entre la propriété et la location. Il s’adresse à des ménages qui ont des revenus stables et qui veulent sortir de la location mais avec peu ou pas d’apport et dans l'impossibilité d'accéder à la propriété classique dans les quartiers qu’ils désirent habiter. C’est aussi un produit de transition dans le parcours résidentiel. La propriété classique présente deux avantages majeurs : elle offre une forme d’assurance vieillesse et permet de se constituer un patrimoine, mais les coûts qu’elle suppose la rendent inaccessible à certains ménages. La location n’apporte pas ces garanties mais elle constitue un atout essentiel pour les ménages en limitant le coût du logement. Nous avons donc imaginé une formule intermédiaire, qui combine une assurance vieillesse et des prix moins élevés que sur le marché libre.

De facto, nous avons constaté que c’est un produit qui plaît aux jeunes ménages avec enfant(s) notamment. C’est aussi un produit qui répond à des enjeux actuels car il correspond aux parcours professionnels et familiaux, qui tendent à être de plus en plus décousus.

Quels types d’opération programmez-vous ?

Nous cherchons à construire dans les secteurs tendus en centre-ville et en première couronne. Pour le moment, les opérations abouties se situent dans la métropole lilloise à Wattignies, Croix et Villeneuve d’Ascq. Nous n’avons pas encore lancé d’opération en Île-de-France, mais c’est en cours de programmation. La première opération à venir se situera au niveau de la porte de La Chapelle. Nous avons également programmé des opérations à Saint-Denis, au niveau du franchissement Pleyel et plus largement nous réfléchissons à construire sur les territoires du Grand Paris. Ainsi, nous avons l’objectif de réaliser 300 à 500 lots en Île-de-France et nous ciblons tout particulièrement les espaces en transformation urbaine afin de bénéficier d’une plus-value intéressante.

Comment s’organise la revente d’un logement en flexipropriété ?

Le flexipropriétaire peut revendre son logement avant les cinquante premières années au prix de son choix. Il peut choisir librement le nouvel acquéreur de son bien, qui rachète la durée restante du contrat de propriété. Mais, s’il n’y parvient pas ou s’il ne veut pas s’en occuper, il bénéficie d’une clause de « revente garantie ». S’il l’active La Française est alors dans l’obligation de le lui racheter. Cette disposition prévoit que le prix de revente décroît jusqu’à atteindre une valeur de revente nulle au bout de cinquante ans. Par ailleurs, pendant qu’il occupe son logement, le flexipropriétaire se constitue un capital qui peut servir d’apport pour d’autres investissements, car l’emprunt est amortissable sur une durée plus courte (vingt ans) que le prix de revente garantie (cinquante ans).

Au-delà de cinquante ans, le flexipropriétaire ne peut plus revendre son bien. En revanche, comme la clause sur la vie le prévoit, il peut continuer à occuper son logement quasi gratuitement dans la mesure où son emprunt est remboursé depuis longtemps.

Enfin, dernier cas de figure, les flexipropriétaires ont également la possibilité, s’ils le souhaitent, de devenir pleinement propriétaires de leur logement. Nous leur faisons alors une offre au prix du marché forcément dépendante de la durée restante de leur contrat de flexipropriété.

Comment se positionne votre produit par rapport aux autres produits immobiliers et comment expliquez-vous que les propriétaires renoncent à la transmission ?

Face à la disparition des investisseurs institutionnels en Île-de-France, nous avons décidé d’investir ce champ, quelque peu délaissé, du logement à destination des classes moyennes, qui rencontrent des difficultés à se loger sur le marché libre en zones tendues.

Pour les ménages, la flexipropriété présente plusieurs avantages. En effet, elle leur permet d’accéder à des logements pensés pour accueillir des familles - 80 m² en centre-ville ou en première couronne, en moyenne - à des prix abordables. Elle permet donc aux ménages de rester proches des territoires centraux et de conserver ou d’accroître la connexion entre le bassin de vie, d’une part, et les bassins professionnel et scolaire, d’autre part. Par ailleurs, la clause d’occupation au-delà des cinquante ans se veut très rassurante pour des ménages qui n’ont pas l’intention de quitter leur logement. La clause de revente, tout aussi rassurante, même si le prix de rachat est décroissant, permet aux ménages de quitter leur logement rapidement et donc à moindres frais, et elle leur permet de se constituer un apport. Les ménages intéressés par la flexipropriété ne sont pas particulièrement attachés à la valeur de transmission d’un bien. Ils estiment qu’une autre forme d’épargne leur profitera plus. En effet, la formule leur permet de se constituer un apport pour un futur investissement et de voir leur taux d’effort maîtrisé. Par conséquent, oui, l’idée est de privilégier la valeur d’usage dans le but de faire baisser les prix d’achat.

Les collectivités apprécient particulièrement notre produit dans la mesure où il favorise la propriété occupante et de grands logements abordables à destination des familles. Pour eux, l’objectif est de mener une transformation urbaine de grande ampleur, car c’est ce qui crée à la fois de la valeur mais aussi un certain équilibre. C’est une stratégie qui convient très bien à la nôtre, dans la mesure où, idéalement, en termes d’objectifs, nous cherchons à concentrer nos opérations et sommes en quête d’une valorisation de long terme.

Finalement, quelles sont les limites de la flexipropriété ?

La principale difficulté que nous rencontrons est liée à son caractère complexe et innovant. Pour les investisseurs et les banques, acteurs incontournables du modèle, le produit peut apparaître comme risqué. Pour convaincre les banques, nous assistons nos clients lors de leur rendez-vous afin d’expliquer les subtilités du produit. Ce travail de pédagogie a porté ses fruits puisqu’il nous a permis de créer un premier partenariat avec le Crédit mutuel Nord Europe. Si la complexité de la formule peut dissuader, en réalité, le risque pris par la banque est faible, dans la mesure où il s’agit de ménages solvables et stables et que le logement est garanti d’être revendu quoi qu’il arrive.

Pour aller plus loin

Cette page est reliée aux catégories suivantes :

Chronique

|

Société et habitat

|

Habitat et logement