Stratégies immobilières : le temps des adaptations

Article extrait du Cahier n° 181 « À Distance, la révolution du télétravail »

© Clémence Monnet, L'Institut Paris Region

La moitié des emplois régionaux s’exerce dans les 55 millions de mètres carrés que compte le parc de bureaux francilien. En première ligne sur les pratiques de télétravail, l’immobilier de bureaux se réinvente, sans remettre en cause le processus de resserrement géographique qui était déjà à l’œuvre, bien au contraire.

La production de l’immobilier de bureaux revêt un caractère cyclique, dans lequel les crises peuvent être appréhendées comme autant de jalons accélérateurs de tendances. À ce titre, la crise sanitaire du Covid-19 a perturbé profondément les conditions de travail et généralisé soudainement le télétravail. La diffusion de cette pratique a accéléré une remise en cause de la configuration de l’immobilier tertiaire qui couvait depuis un certain temps. Si l’évolution des stratégies immobilières des entreprises impacte la géographie du parc de bureaux, les processus de recomposition de localisation se font toutefois sur le temps long.

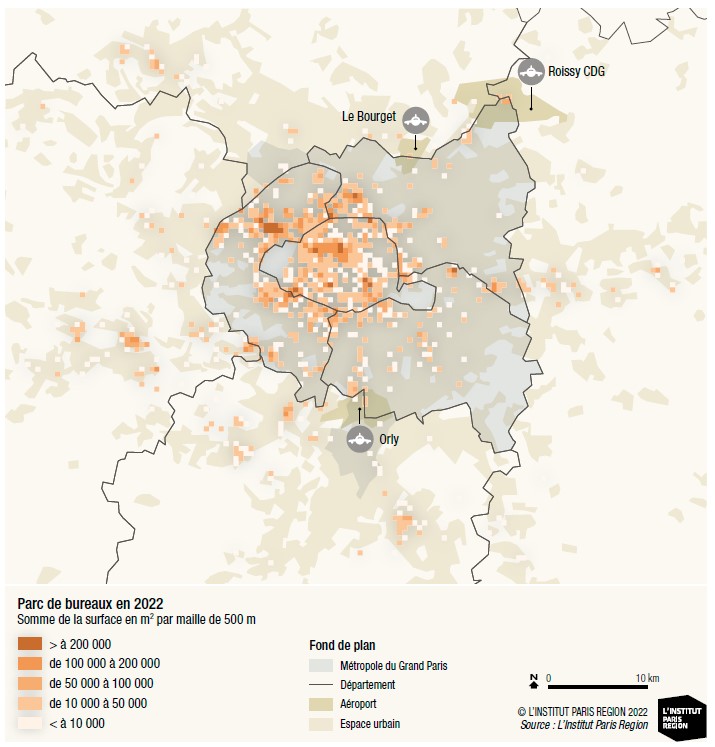

UNE POLARISATION CROISSANTE

L’onde récessive mondiale du début des années 2000 avait accéléré les opérations d’externalisation et les politiques de rationalisation immobilière des entreprises. À la recherche d’économies sur leurs bureaux, deuxième poste de dépense après les salaires, nombre d’entreprises franciliennes mettaient en œuvre des stratégies de regroupement immobilier sur de nouveaux sites, aménagés aux franges des quartiers d’affaires historiques. Les développements dans les quartiers de Paris Rive Gauche, à Paris, du Stade de France, à Saint-Denis, du Bas-Montreuil, ou encore de Bécon-les-Bruyères, à Bois-Colombes, répondaient à ces attentes d’un immobilier de bureaux de grand gabarit, moderne, desservi par les transports en commun, à proximité des réseaux d’affaires, et aux loyers attractifs. L’émergence de ces nouvelles polarités tertiaires ne constituait pas un affaiblissement des zones les plus centrales, toujours très convoitées par les entreprises, mais dessinait une croissance de la géographie de bureaux par capillarité, en lien avec le prolongement du réseau de transports. La crise financière mondiale de 2007-2008 avait quant à elle accéléré le phénomène très largement engagé de recentrage de la production d’immobilier de bureaux dans les quartiers d’affaires établis. L’aversion au risque des investisseurs conduisait à une très grande sélectivité géographique dans l’allocation d’actifs, elle-même nourrie par une demande forte de centralité de la part des entreprises. La forte croissance de l’emploi tertiaire et l’afflux important de liquidités sur le marché immobilier des bureaux avaient favorisé les opérations de restructuration, souvent en densification, et l’aménagement des fonciers économiques disponibles du cœur d’agglomération. Le parc de bureaux du quartier central des affaires (QCA) de Paris s’est ainsi converti aux derniers standards de marché et s’est élargi grâce à l’aménagement de la ZAC des Batignolles, la skyline de La Défense s’est densifiée et diffusée au secteur de Nanterre, Boulogne-Billancourt a quasi finalisé l’aménagement des anciens terrains Renault, et Val-de-Fontenay a conforté son rôle de polarité d’équilibre de l’Est parisien. Si quelques polarités tertiaires plus périphériques se sont raccrochées partiellement à cette dynamique de construction (Saint-Quentin-en-Yvelines, Massy, Val d’Europe…), le moteur de la demande de bureaux était avant tout endogène et ne traduisait pas une réelle attractivité. À la veille de l’irruption brutale du Covid-19, l’élargissement géographique du parc de bureaux concernait des sites qui allaient être très prochainement desservis par le prolongement de lignes de métro, à savoir la ligne 14 Nord et la ligne 4 Sud.

LE TÉLÉTRAVAIL, CATALYSEUR DE CHANGEMENTS

La nouvelle décennie qui s’ouvre semble marquer un tournant. Pour les professionnels, le constat est entendu : le bureau de demain sera différent. Tous s’accordent à dire que les causes sont multifactorielles. D’abord, le dispositif éco-énergie tertiaire1 oblige une mise aux normes d’un parc de bureaux globalement vieillissant, avec une première échéance de réduction de 40 % des consommations d’énergie finale en 2030, puis 50 % en 2040 et 60 % d’ici à 2050. De même, l’adoption croissante des démarches de responsabilité sociétale des entreprises (RSE) se fait ressentir sur les choix immobiliers, notamment sur leur localisation, au plus près des nœuds de transports collectifs. Cette tendance est renforcée par les tensions sur le marché du travail dans les fonctions du tertiaire supérieur, qui font de la qualité de l’immobilier de bureaux, de son accessibilité, et surtout de son environnement urbain, des outils d’attraction des talents. Enfin, l’évolution des modes de travail consécutive à la transformation numérique des entreprises, dont le télétravail fait partie, conduit à une demande d’espaces flexibles et collaboratifs. La diffusion massive du télétravail, d’abord imposée par la pandémie puis entrée dans les mœurs, semble jouer le rôle de catalyseur des stratégies immobilières envisagées par les entreprises. Certes les pratiques de télétravail ne sont pas homogènes et diffèrent fortement selon les secteurs d’activité et la taille des entreprises, mais pour celles qui adoptent deux jours ou plus de télétravail par semaine, le bureau doit dorénavant aussi s’adapter à la non-linéarité des flux d’occupation et la « phygitalisation2 » des relations professionnelles.

LA NATURE A HORREUR DU VIDE

L’immobilier de bureaux est un outil de production au service de la transformation, de la productivité et de la performance d’une entreprise. Il n’en demeure pas moins qu’il reste un centre de coûts, dont la gestion est guidée par ce que les professionnels appellent des « logiques de rationalisation immobilière », dont la finalité est la recherche d’économies. Le télétravail constitue, pour certaines entreprises, une occasion de réduire les surfaces occupées à effectif constant via la réorganisation des espaces autour du concept de flex office. Ce mode d’aménagement, qui émergeait depuis quelques années, consiste à mettre fin aux bureaux attitrés et permet de réduire le nombre de postes de travail. Là où il y avait autant de postes que de salariés, les récentes réorganisations dans les grands groupes se fondent sur un ratio de 0,7, voire 0,5, poste par employé. Cette réduction des surfaces allouées aux postes de travail ne semble pas être compensée par une augmentation des espaces collaboratifs ou de détente, contrairement à ce qui était observé lors de la généralisation de l’organisation en open space. Ce changement de paradigme constitue un véritable point de rupture pour le marché des bureaux. Concrètement, une baisse de l’ordre de 20 à 30 % des surfaces de bureaux est constatée pour les entreprises adoptant ce mode de fonctionnement. À titre d’exemple, Engie, qui doit installer son nouveau siège sur l’ancien site des usines PSA à La Garenne-Colombes à l’horizon 2024, a redimensionné à la baisse de 30 % son projet dès fin 2020. À l’échelle de l’Île-de-France, et suivant la part des entreprises qui choisiraient cette voie, le parc de bureaux ainsi libérés serait compris entre un et six millions de mètres carrés3. Les quartiers d’affaires concentrant les grands groupes et/ou les fonctions de back office (La Défense, Rueil-sur-Seine, Landy - Stade de France, Val-de-Fontenay…) devraient être les premiers affectés, cette typologie d’activités étant propice à la pratique du télétravail. A contrario, les polarités accueillant les centres de décision, les activités de R&D, notamment celles qui revêtent un caractère sensible, et les secteurs de la communication ou de la création, pourraient être moins touchées. Ces surfaces libérées alimenteront d’autant l’offre disponible, qui s’établit fin juin 2022 à plus de quatre millions de mètres carrés, soit un taux de vacance de 7,5 %4. L’enjeu du devenir de cette offre de seconde main5 se pose dans des termes assez simples et habituels : l’offre répondant aux critères géographiques des entreprises trouvera preneur à terme, en nécessitant parfois des travaux de restructuration plus ou moins lourds ; à l’inverse, les immeubles incapables de supporter les coûts nécessaires pour rester concurrentiels, à cause de loyers de marché trop bas ou de l’absence d’une localisation attractive, deviendront hors marché.

UNE DEMANDE DE CENTRALITÉ TOUJOURS PLUS FORTE

La question est donc de savoir si une remise en cause de la géographie immobilière des entreprises s’esquisse. Les premières tendances indiquent clairement que si les entreprises prennent moins de mètres carrés, les attentes en termes de centralité et d’accessibilité demeurent toujours très fortes. La reprise de la demande placée6 n’a fait que conforter les zones les plus centrales : 75 % de la demande se porte sur Paris et le Croissant Ouest7. Les entreprises déjà implantées dans des localisations urbaines et centrales n’opèrent qu’un changement d’immeuble, tandis que d’autres profitent de la diminution de leur besoin de surfaces pour rechercher des emplacements plus centraux. Sans qu’il soit possible de le corréler directement à la mise en place du télétravail, il semble donc que les entreprises se rapprochent des grands pôles d’affaires et des nœuds de transports. Dans le discours des professionnels, une forme de concurrence semble par ailleurs s’installer entre le télétravail et le bureau, qui accentue la nécessité de désirabilité de l’immeuble de bureaux et de son environnement. Le choix d’une organisation multisite, avec un siège social et des satellites, qui commençait à se répandre, notamment dans les grands groupes, n’apparaît plus comme un modèle. Cependant, les espaces de coworking jouent un rôle nouveau, essentiellement comme des variables d’ajustement et des solutions de débordement. La flexibilité d’usage offerte par ces nouveaux opérateurs de service immobilier permet en effet de gérer des pics d’occupation, d’absorber un accroissement ponctuel des effectifs, d’offrir une alternative au domicile comme lieu de travail pour les salariés... ou bien de tester l’acceptabilité du changement en cours, qui s’illustre parfaitement dans ce type d’espace. Les critères de localisation des satellites et des espaces de coworking sont toutefois les mêmes que ceux du marché des bureaux dans son ensemble. Le télétravail a donc un impact récessif sur les besoins de bureaux et semble conforter les zones les plus centrales. Le parc de bureaux francilien était sur une trajectoire structurelle de croissance de l’ordre de 350 000 mètres carrés supplémentaires par an ces dix dernières années. La croissance des besoins en bureaux a été le fondement de cette dynamique, et justifiait pour partie l’émergence de nouvelles polarités de bureaux dans la zone dense. Dans le nouveau cycle qui s’ouvre, les nouveaux besoins en immobilier de bureaux devraient d’abord absorber le stock progressivement libéré dans les zones les plus centrales, et moins se porter vers de nouveaux développements.■

1. Éco Énergie Tertiaire est une obligation réglementaire issue du décret Tertiaire de 2019. Elle impose une réduction progressive de la consommation d’énergie dans les bâtiments à usage tertiaire afin de lutter contre le changement climatique.

2. Néologisme provenant de la contraction des mots « physique » et « digital ».

3. Source : IEIF.

4. Sources : Immostat et ORIE.

5. L’expression « seconde main » est utilisée par les acteurs de l’immobilier de bureaux pour désigner des locaux qui ont déjà été occupés par des utilisateurs.

6. Selon Immostat, la « demande placée des bureaux » correspond à l’ensemble des locations ou ventes à l’occupant (par opposition aux ventes à investisseur) portant sur des locaux à usage de bureaux.

7. Le Croissant Ouest est composé de Paris Ouest La Défense (POLD), Grand Paris Seine Ouest et Boucle Nord de Seine.

Interview

Pierre-Yves Guice

Directeur général de Paris La Défense

Voyez-vous un « effet télétravail » sur le quartier d’affaires de La Défense ?

Pierre-Yves Guice Oui, les pratiques ont changé. Les effets sont visibles dans les transports et sur l’espace public. Historiquement, le quartier de La Défense était animé par un flux très fort, pendulaire, aux heures de pointe du matin et du soir, avec les arrivées et les départs des 180 000 personnes qui travaillent sur le site. C’est beaucoup moins le cas maintenant. Dans les transports en commun, les heures de pointe sont moins marquées. Ce fractionnement temporel des flux se constate aussi dans l’espace public. Dans les restaurants, le nombre de services journaliers de la pause du midi a diminué, tandis que des salariés viennent dans la journée pour travailler, prendre un café… Le mode d’organisation traditionnel, très rythmé, décline au profit d’une organisation plus fragmentée. Les travailleurs nomades, en particulier, ont un emploi du temps plus individualisé. Aujourd’hui, par exemple, des salariés arrivent sur le site vers 11 h pour une réunion, puis repartent vers 15 h pour télétravailler. Ces nouvelles pratiques ont suscité des inquiétudes pour l’économie de proximité, dont le chiffre d’affaires se réalise sur les gros flux : ne plus en disposer était pour eux une source de fragilité. La fréquentation en dehors des pauses déjeuner apporte néanmoins de nouvelles ressources. Depuis une dizaine d’années, La Défense connaît un fort investissement de la puissance publique sur l’offre commerciale et de services pour développer la convivialité du site et proposer une meilleure qualité de vie aux salariés. Une quinzaine de restaurants ont ouvert entre 2018 et 2020, une centaine sont présents actuellement. Les nouveaux arrivants sont ceux qui ont le plus souffert de la crise. Cependant, après la période difficile des fermetures pendant les confinements, la situation est redevenue plus stable pour les commerces de proximité, et aujourd’hui ils sont pour la plupart dans une phase de consolidation de leur activité.

Que se passe-t-il à l’intérieur des tours de bureaux ? Sont-elles sous-occupées, réorganisées ? Quelles sont les stratégies des entreprises vis-à-vis de leur immobilier ?

P.-Y. G. Les pratiques sont variables selon les entreprises, mais nous constatons qu’après avoir atteint un pic en 2021 le taux de vacance a baissé au premier semestre 2022. L’effet du télétravail est réel pour les grands groupes : les collaborateurs sont moins présents sur site. De grandes entreprises réduisent leur surface de 15 à 20 %. Le modèle historique de La Défense – une tour, une entreprise – est remis en cause par le changement de comportement des propriétaires : ils acceptent désormais de louer à la découpe, baissent leurs loyers, et s’adaptent pour capter une nouvelle demande. La diminution du taux de présence dans les tours des grands groupes, avec parfois 30 à 40 % des effectifs en télétravail, est compensée par l’arrivée de nouvelles entreprises, qui se logent dans les interstices des surfaces libérées. Certaines ont quitté des territoires franciliens moins attractifs, ce qui interroge sur le devenir de ces secteurs. L’atomisation de l’occupation des bureaux, avec par exemple 30 entreprises dans une même tour au lieu de deux grands groupes, complexifie la gestion des occupants mais renforce l’écosystème du quartier d’affaires. La diversité des entreprises présentes sur un territoire est un moyen d’accroître sa capacité de résilience aux chocs économiques, sanitaires ou environnementaux. C’est une question fondamentale de nos jours. Par ailleurs, certaines tours se reconvertissent vers d’autres usages : trois établissements d’enseignement supérieur ont étendu leurs campus à La Défense (l’IÉSEG et l’ICN Business School dans les Collines de l’Arche), ou y ont ouvert (OMNES dans Cœur Défense, avec 3 500 nouveaux étudiants) à la rentrée 2022, dans d’anciens espaces de bureaux. Dans un tout autre secteur, Mama Shelter Paris La Défense a ouvert il y a quelques semaines dans un ancien immeuble de bureaux reconverti en hôtel.

À LA DÉFENSE,

LES TOURS S’OUVRENT

À DE NOUVELLES ENTREPRISES

OU SE RECONVERTISSENT

Comment donner envie aux salariés de venir à La Défense ? Quels sont les axes stratégiques d’aménagement en ce sens ?

P.-Y. G. Avec la diffusion des pratiques numériques et la communication virtuelle, les relations de proximité physique entre entreprises, à la base de la notion même de quartier d’affaires, avaient pu sembler moins indispensables ces dix à vingt dernières années. Mais après plusieurs confinements et périodes de télétravail imposé, les salariés ont repris goût à cette proximité et retrouvé du sens à être à côté des autres pour communiquer, inventer et produire. Un quartier d’affaires modernisé et repensé peut répondre intelligemment à ces nouvelles aspirations de vie sociale. En Île-de-France, le quartier de La Défense ne peut rivaliser avec l’intensité de la vie urbaine parisienne et son patrimoine historique. Les actifs, notamment les plus jeunes, sont attirés par l’hypercentre des métropoles, qui leur offre des opportunités pour une vie sociale intense, avec l’accès à des lieux de convivialité et des événements festifs et culturels. La Défense, de son côté, reste associée à l’image d’un urbanisme de dalle, celle d’un quartier coupé de son environnement, où l’espace public est réduit à être un lieu de transit entre les gares et les tours de bureaux. Ce territoire présente pourtant beaucoup d’atouts, qui ne demandent qu’à être révélés. Depuis plusieurs années, Paris La Défense conduit une stratégie d’aménagement qui tend à faire de cet espace un lieu de vie, en s’appuyant sur ses qualités plastiques, son patrimoine architectural et artistique, et son environnement préservé des bruits de la circulation et de la pollution urbaine, finalement propice à la convivialité. Développer l’offre de restauration, aménager des lieux de coworking, des rooftops, des lieux alternatifs pour les rencontres, faciliter les mobilités actives, gommer progressivement les frontières avec les villes avoisinantes, et bientôt réaliser un grand parc urbain, le plus grand parc urbain sur dalle, en sont les axes stratégiques.

Propos recueillis par Pascale Leroi et Renaud Roger

Pour aller plus loin

Cette page est reliée aux catégories suivantes :

Économie

|

Immobilier d'entreprise