Saisissez les termes de votre recherche puis validez

Chronique de la fiscalité locale n° 17 Sommaire

Les cycles d’élaboration des budgets locaux ont été fortement bouleversés par la parution tardive de la loi de finances 2025. Dans un contexte où l’attention est marquée sur la réduction du déficit public, l’exécutif a souhaité faire porter l’effort budgétaire sur les collectivités, par une contrainte sur l’évolution de leurs recettes avec notamment le gel de la TVA et la mise en place d’un nouveau dispositif de mise en réserve de ressources fiscales.

Au-delà de ces dispositions, déjà abordées dans notre précédente chronique, d’autres mesures inscrites dans la loi de finances intéressent particulièrement les collectivités franciliennes et leurs groupements. L’Institut Paris Region propose, dans ce nouveau numéro des chroniques de la fiscalité locale, d’en identifier certaines en s’intéressant particulièrement aux dotations de l’État, dont les montants viennent d’être notifiés aux collectivités.

Les dotations versées par l’Etat aux collectivités et leurs groupements sont principalement constituées de la dotation globale de fonctionnement (DGF). Celle-ci se compose de plusieurs sous-catégories déclinées en fonction des bénéficiaires que sont les communes, les établissements publics de coopération intercommunale (EPCI) à fiscalité propre et les départements. La loi de finances 2025 a porté à 27,4 Mds d’euros les montants versés au titre de cette DGF (+150 M€ par rapport à 2024). Cette légère progression est néanmoins financée par la baisse conjointe d’une autre dotation d’Etat perçue par ailleurs par les collectivités : la dotation de soutien à l’investissement local (DSIL). Les différentes composantes de la DGF devraient connaître des évolutions assez divergentes pour les collectivités et intercommunalités de la région. Les mécanismes entrant en compte dans l’établissement des dotations adressées à chaque structure sont complexes. Parmi les nombreux facteurs intervenant dans l’évolution des dotations perçues pour une collectivité figurent notamment :

En 2025, concernant ces arbitrages, ils s'inscrivent dans la continuité d'une politique menée par les exécutifs successifs depuis huit ans, visant à renforcer la part des dotations à vocation péréquatrice pour le bloc local. Cela se traduit par une augmentation de la dotation de solidarité urbaine (DSU, +150 M€ par rapport à 2024), de la dotation de solidarité rurale (DSR, +150 M€) et, dans une moindre mesure, de la dotation d’intercommunalité (+90 M€).

Quelque 1 100 communes franciliennes (sur 1 266) seront ainsi bénéficiaires de ces dotations en 2025, pour un montant global de près de 807 M€ : 188 au titre de la DSU (754,2 M€) et 933 pour la DSR (52,5 M€). Les hausses observées de la DSR pour les communes franciliennes éligibles à cette dotation seront plus faibles (+4 M€ soit +4 % par rapport à 2024) en comparaison avec la progression de son enveloppe nationale (+7 %). À l’inverse, la hausse de la DSU versée aux communes franciliennes devrait être légèrement plus marquée (+40 M€ soit +6 %, contre + 5 % au niveau national).

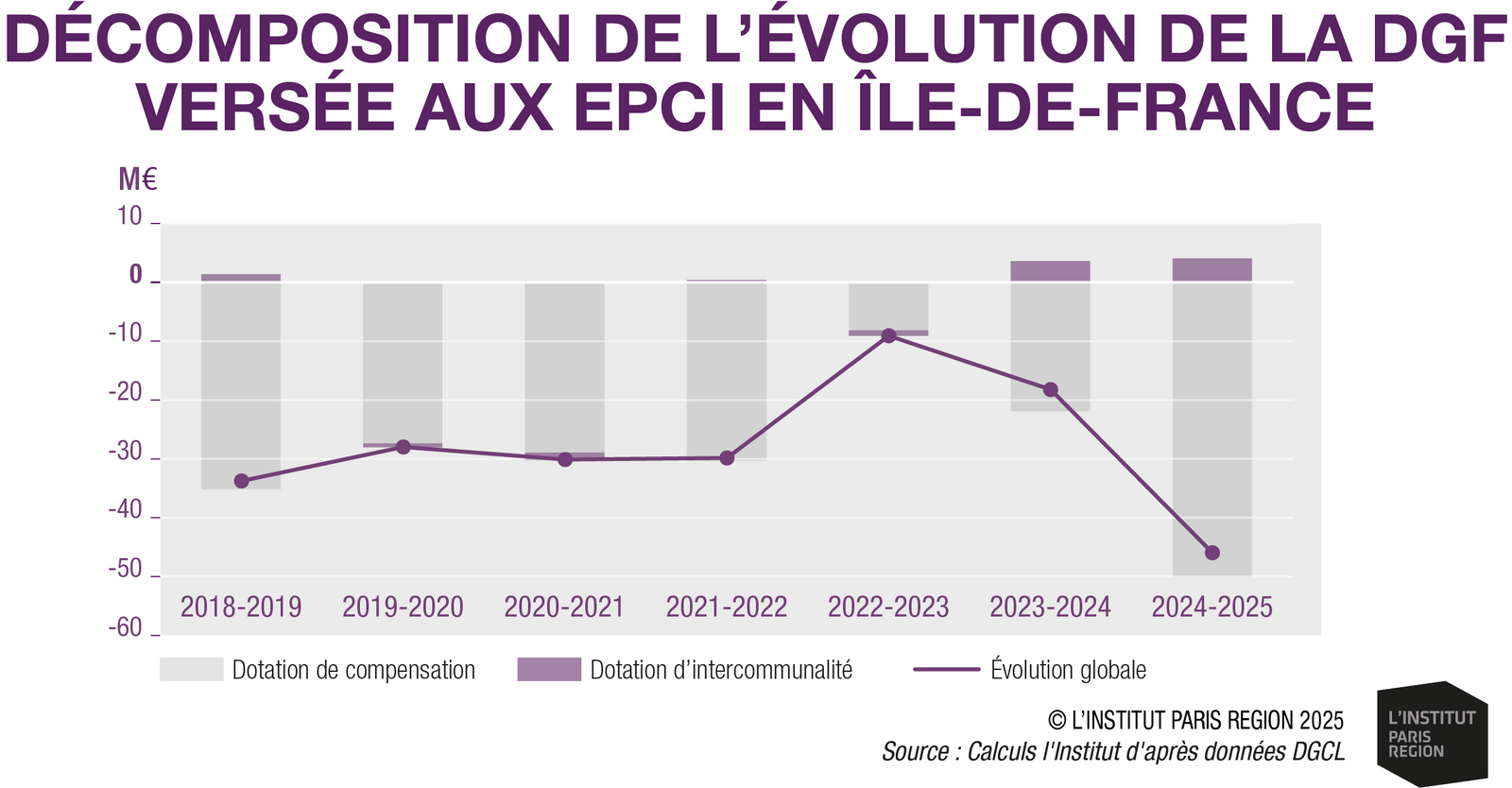

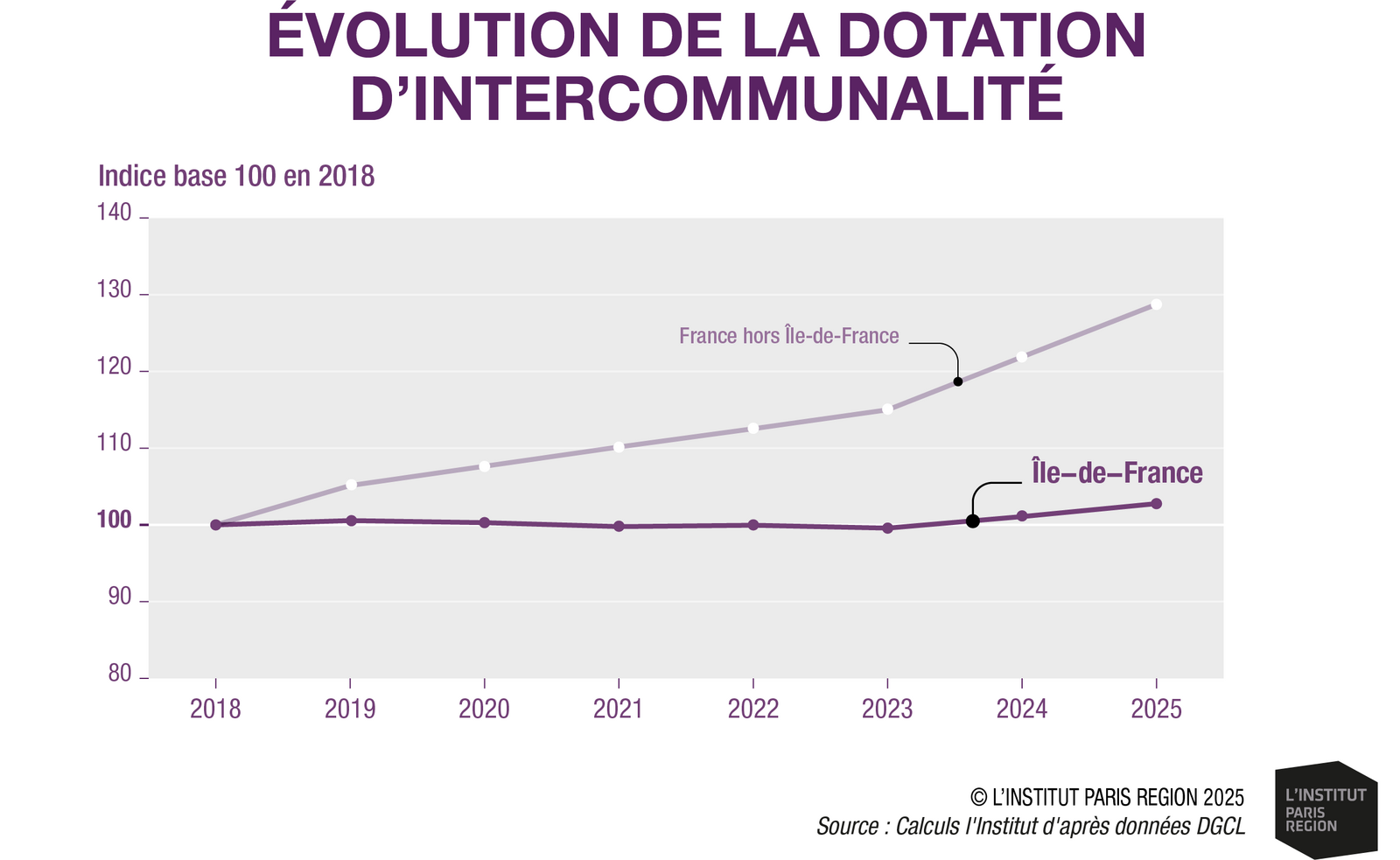

L’abondement de la dotation d’intercommunalité aura quant à lui des effets très ténus en Île-de-France : sur les 90 M€ d’enveloppe supplémentaire allouée, seuls 4 M€ seront destinés aux EPCI franciliens. La progression régionale de cette recette est structurellement plus faible que celle allouée au niveau national (cf. graphique). Sur la période 2018-2025, la dotation d’intercommunalité a en effet évolué en Île-de-France à un rythme 10 fois inférieur à celui observé sur le reste du territoire. Plusieurs facteurs interviennent pour expliquer cette tendance :

Les hausses de dotations allouées au titre de la péréquation et celles liées à la progression de la population seront financées cette année par :

Après deux années de relatif répit, ces réductions devraient produire des effets conséquents dans la mesure où elles ciblent en proportion davantage les communes et intercommunalités franciliennes. Ainsi, le montant total des minorations de la dotation forfaitaire pour les communes franciliennes s’élève à près de 300 M€ entre 2018 et 2024, soit environ 38 % du montant total écrêté en France au cours de la période. Avec ce mécanisme dit « d’écrêtement », 231 communes ne percevront plus cette dotation forfaitaire en 2025, soit 75 de plus qu’en 2024.

L’année 2025 devrait ainsi, pour la première fois en Île-de-France, voir le montant des dotations de péréquation versées aux communes dépasser celui de l’enveloppe forfaitaire de la DGF. Autrement dit, dans l’enveloppe globale versée par l’Etat aux communes franciliennes, la part redistribuée selon des critères de solidarité entre communes devient plus importante que celle déterminée en fonction des critères de base (population, etc.).

Concernant la dotation de compensation de la « part salaires » (anciennement taxe professionnelle), elle devrait enregistrer une baisse de plus de 200 M€ pour les intercommunalités franciliennes sur la période 2018-2025, dont une diminution de 50 M€ pour la seule période 2024-2025.

Avec un montant total de 579,8 M€, la DGF versée aux départements (hors Paris qui n’en bénéficie plus) devrait, quant à elle, être sensiblement stable en 2025 (+1,9 M€ par rapport à 2024). À la différence du bloc communal, ses composantes n’ont pas fait l’objet de réallocation notable entre la dotation forfaitaire et les dotations de péréquation (dotation de péréquation urbaine et dotation de fonctionnement minimale).

De fortes minorations « hors DGF » sont par ailleurs prévues pour d’autres dotations qui constituent des « variables d’ajustement » : la dotation de compensation de la réforme de la taxe professionnelle (DCRTP, -430 M€ en France dont 202 M€ pour le bloc communal, source La Banque Postale) et le fonds départemental de péréquation de la taxe professionnelle (FDPTB, -57M€). Les baisses de dotation observées seront effectuées selon les mêmes modalités que le dispositif de mise en réserve des ressources fiscales évoqué dans la chronique précédente (DILICO).

En Île-de-France, pour le bloc communal, ces dotations représentaient en 2023 163 M€ pour la DCRTP et 101 M€ pour le FDPTB. L’Institut Paris Region estime que 35 à 40 communes et la moitié des EPCI qui disposaient de cette DCRTP pourraient en perdre le bénéfice en 2025.

Toutes ces mesures s’inscrivent dans un contexte de réduction des subventions d'investissement de l'État, marqué par la diminution des enveloppes allouées au titre de la DSIL, comme mentionnée plus haut, ainsi que par la baisse du Fonds vert (-1,4 milliard au niveau national).

Du côté des recettes fiscales, les communes et intercommunalités, qui lèvent les taxes sur le foncier bâti (taxe foncière sur les propriétés bâties, taxe d’enlèvement des ordures ménagères), verront leurs bases de taxation augmenter forfaitairement de 1,7 % sur les locaux d’habitation. Cette progression était connue avant la parution de la loi de finances car elle est légalement indexée sur le taux d’inflation annuel observé par l’INSEE à la fin novembre.

Dans un contexte de très fortes tensions budgétaires liées notamment à la chute de leurs droits de mutation à titre onéreux (DMTO), les départements ont par ailleurs la possibilité d’augmenter temporairement de 0,5 point le taux plafond de cette taxe. Paris et les conseils départementaux franciliens ont d’ores et déjà délibéré en ce sens pour une mise en application ce printemps. Toutefois, l’augmentation potentielle ne sera pas proportionnelle car cette mesure ne s’appliquera pas aux acquisitions immobilières réalisées par des primo-accédants.

Enfin, d’autres mesures concernent spécifiquement l’Île-de-France :

Les derniers chiffres communiqués par la DGFIP en mars 2025 semblent indiquer, au niveau national, un net tassement des dépenses totales des collectivités territoriales à la fin de l’année 2024. Cette baisse des dépenses serait, selon l’administration fiscale, liée à une anticipation d’un projet de loi de finances plus restrictif que celui finalement adopté en février dernier. Est-ce là une pause conjoncturelle ou une tendance de long terme, alors que, traditionnellement, la dernière année de mandature avant les élections locales est marquée par une hausse des dépenses d’investissement des communes et de leurs groupements ?

Cette page est reliée aux catégories suivantes :

Gouvernance

|

Finances publiques, fiscalité

|

Intercommunalités

|

Chronique & dossier

")