Le logement locatif intermédiaire, un parc orienté vers les salariés en début de parcours professionnel

L’essor du logement locatif intermédiaire (LLI) est une opportunité en Île-de-France, région du premier emploi pour de nombreux jeunes salariés. Ce parc propose en effet majoritairement des deux et trois pièces à des niveaux de loyer inférieurs au secteur privé. Une enquête sur les LLI mis en service et leurs occupants met en évidence que cette offre a trouvé son positionnement et son public, conformément aux objectifs qui lui avaient été assignés, à la condition cependant que la localisation et les stratégies de commercialisation soient au rendez-vous.

Les attentes envers le logement locatif intermédiaire sont multiples : combler un chaînon manquant entre le parc locatif social et privé, proposer des logements adaptés aux classes moyennes, faire revenir les institutionnels dans l’investissement résidentiel, diversifier l’offre des communes fortement dotées en logement social, ménager un habitat abordable dans les secteurs les plus chers, favoriser la mobilité résidentielle, resserrer les liens entre habitat et emploi, loger les travailleurs essentiels… Sur l’ensemble de ces thèmes, l’enquête menée par la Direction régionale et interdépartementale de l’hébergement et du logement (DRIHL) d’Île-de-France et L’Institut Paris Region (voir encadré ci-après) apporte des éclairages précieux en décrivant les caractéristiques de 21 000 logements intermédiaires livrés, le profil des locataires et les stratégies de développement à l’œuvre.

UNE DYNAMIQUE DE PRODUCTION SOUTENUE

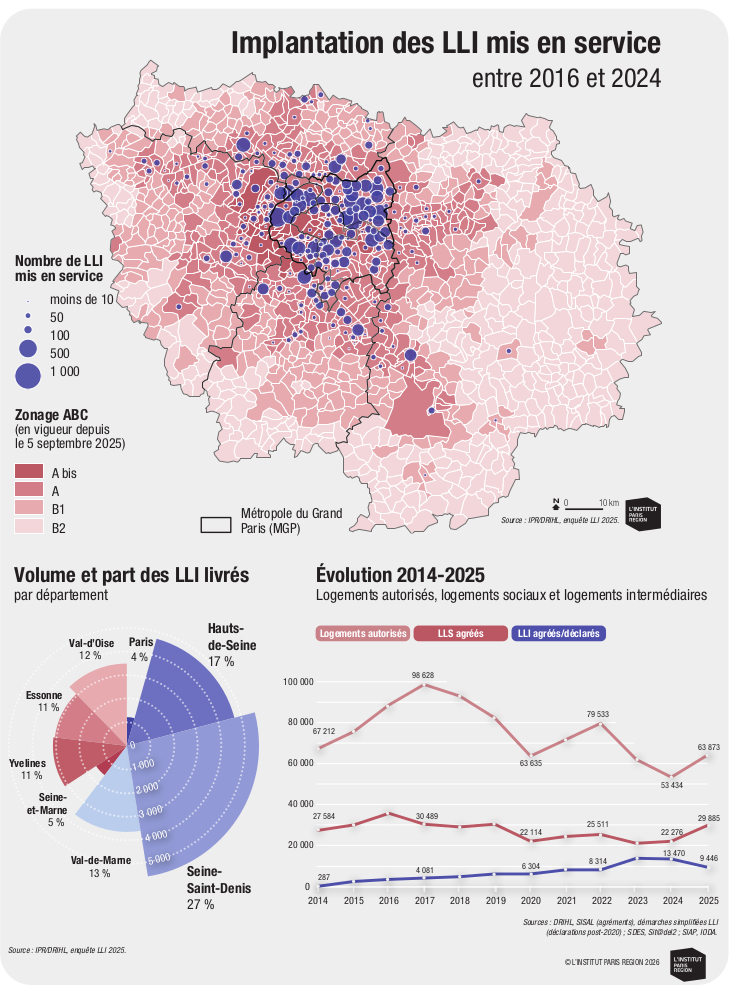

Entre 2014 et 2025, 81 100 LLI ont été agréés ou déclarés en Île-de-France, soit une production importante (9,5 % de l’ensemble des logements autorisés), portée par des opérateurs d’envergure et facilitée par des mesures administratives : extension du zonage d’implantation, assouplissement de la règle de mixité sociale obligeant d’intégrer au moins 25 % de logements sociaux dans les programmes LLI1, suppression de l’agrément – remplacé par une simple déclaration –, mise en place d’une créance d’impôt sur les sociétés en lieu et place de l’exonération de la taxe foncière sur la propriété bâtie (TFPB, qui opérait comme un frein à l’acceptation du LLI par les communes), ouverture à l’ensemble des personnes morales, élargissement des opérations éligibles aux ensembles de logements meublés, aux résidences services et aux opérations en acquisition-amélioration… Depuis son lancement, le LLI connaît une montée en régime, de 2 700 agréments en 2015 à 9 400 déclarations en 2025. Les années 2023 et 2024 correspondent à des pics de production, liés au plan de rachat auprès de promoteurs confrontés à des difficultés de commercialisation (13 900 LLI déclarés en 2023 et 13 500 en 2024), tandis que 2025 marque le retour à un rythme tendanciel.

UNE RELATIVE DIVERSITÉ D’OPÉRATEURS

IN’LI, filiale d’Action Logement, et CDC Habitat, filiale de la Caisse des dépôts et consignations, sont les principaux producteurs de LLI, avec respectivement 18 700 et 18 200 logements intermédiaires agréés puis déclarés entre 2014 et 2025. Les entreprises sociales pour l’habitat (ESH) du groupe Action Logement totalisent 25 800 LLI ; les autres ESH 7 900. Les offices publics de l’habitat (OPH) occupent une place plus discrète, avec 2 400 LLI2. L’activité de ces opérateurs présente des dynamiques différenciées dans le temps. De même, les stratégies de localisation, les modes de production, de commercialisation et de gestion, et les perspectives de revente varient selon ces familles d’opérateurs. Pour certains bailleurs sociaux, la commercialisation s’adosse encore en partie sur les pratiques d’attribution du logement social, en s’ajustant cependant pour s’adapter à la clientèle LLI, qui n’hésite pas à s’adresser aux concurrents pour trouver un logement. Mais par-delà ces différences, une communauté d’opérateurs du LLI émerge. En concurrence sur certains territoires, ils interviennent aussi de concert, à l’image des filières de commercialisation d’Action Logement mobilisées par des bailleurs tiers pour capter un public de jeunes salariés. Dans l’ensemble, les producteurs de LLI se caractérisent par leur envergure, qui les positionne comme des interlocuteurs institutionnels pour la mise en œuvre des politiques publiques de l’habitat et comme des agents économiques plus à même de gérer les risques immobiliers, comparativement aux particuliers dans les dispositifs d’investissement locatifs.

LE POIDS DE LA PRODUCTION EN VEFA

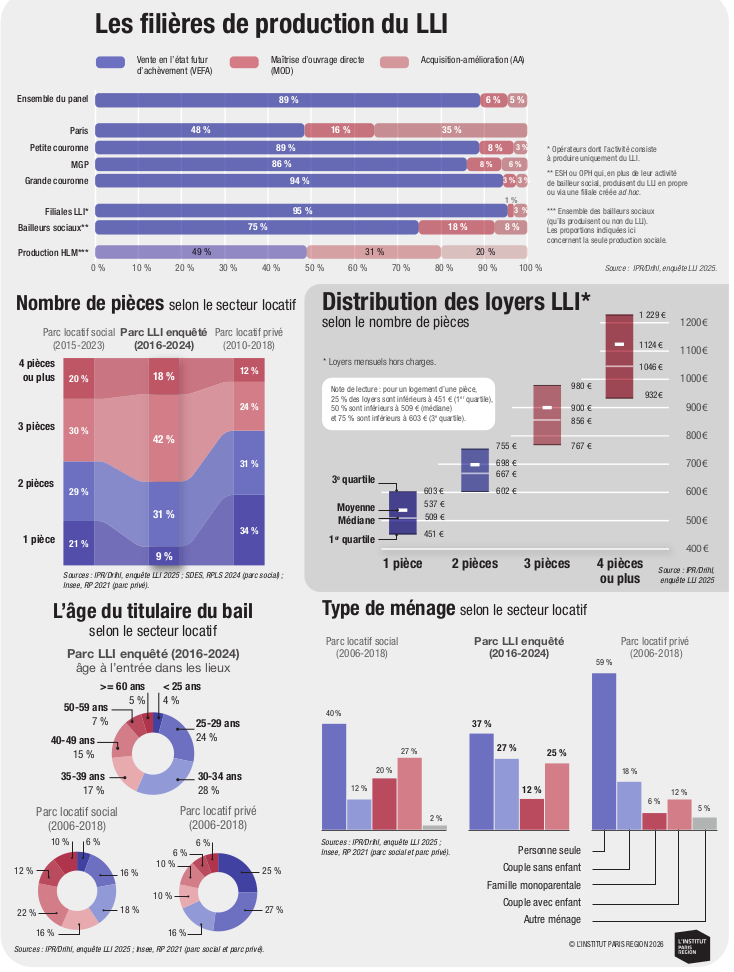

L’écrasante majorité (89 %) des 641 opérations de LLI livrées (panel de l’enquête) sont produites en vente en état futur d’achèvement (VEFA) : les opérateurs de LLI achètent auprès d’un promoteur immobilier un programme entier ou une fraction de programme en cours de commercialisation. L’activité des opérateurs de LLI et celle des promoteurs immobiliers apparaissent ainsi étroitement liées. À l’opposé, seules 6 % des opérations ont été réalisées en maîtrise d’ouvrage directe (MOD) et 5 % en acquisition-amélioration d’immeubles existants (AA). Toutefois, la prédominance de la VEFA varie. En grande couronne, elle atteint 94 %, alors qu’à Paris, au tissu urbain particulièrement dense et constitué, la production de LLI par acquisition de logements (AA) s’élève à 35 % des opérations livrées. La part de la VEFA atteint 95 % pour les filiales spécifiquement dédiées à la production LLI (IN’LI et CDC Habitat), contre 75 % pour les bailleurs sociaux, plus enclins à préserver leur activité de maîtrise d’ouvrage directe. À l’avenir, les bailleurs sociaux mobilisés dans le cadre du plan de rachat auprès des promoteurs immobiliers en 2023-2024 entendent se recentrer sur la MOD afin de maîtriser davantage la localisation et la typologie de leur production.

UN QUART DES LLI SITUÉS EN SEINE-SAINT-DENIS

La Seine-Saint-Denis est le département le plus actif en matière de construction de logements, avec 132 000 unités mises en chantier entre 2014 et 2024 (18,5 % du total régional, selon les données Sitadel). La transformation d’anciens sites industriels en quartiers mixtes, la construction des secteurs de gares et des avenues urbaines desservies par les trams, la rénovation urbaine ainsi que la densification des dents creuses expliquent cette dynamique. Rien d’étonnant, dès lors, à ce que 27 % des LLI livrés y soient localisés ; part qui traduit même une surreprésentation, loin devant les Hauts-de-Seine (17 %) et le Val-de-Marne (13 %). À l’échelle régionale, 35 % des opérations de LLI mises en service se situent dans un quartier en politique de la ville (QPV) ou dans un périmètre de 300 mètres alentour, signe que ce produit participe, à sa mesure, aux politiques de diversification de l’offre, au même titre que les programmes en accession sociale à la propriété. C’est particulièrement vrai en Seine-Saint-Denis, qui abrite 34 % de logements sociaux et dont 42 % de la population réside dans un QPV (75 dans ce département). Dans les secteurs les plus chers, à l’image de certaines communes des Hauts-de-Seine ou limitrophes de Paris, le coût élevé du foncier compromet l’activité des opérateurs de LLI, alors que ces logements permettraient à des ménages de classe moyenne d’y loger. Outre Paris, des communes comme Boulogne-Billancourt, Neuilly-sur-Seine, Charenton-le-Pont et Saint-Maur-des-Fossés s’avèrent peu accessibles au LLI. Selon la même logique, 78 % des LLI mis en service se situent dans les zones de loyer les plus accessibles (zones 5 à 7 de l’Observatoire des loyers de l’agglomération parisienne-OLAP).

DES LOGEMENTS SOCIAUX DANS PRÈS DE LA MOITIÉ DES OPÉRATIONS DE LLI

Selon l’enquête, 49 % des opérations de LLI livrées sont mixtes, au sens où elles intègrent également des logements locatifs sociaux (LLS). Cette mixité tient à divers mécanismes. D’une part, dans les communes qui n’atteignent pas l’objectif de 25 % de logements sociaux fixé par la loi Solidarité et renouvellement urbains (SRU), les programmes de LLI sont assujettis à une obligation de mixité : 52 % des opérations mixtes LLI-LLS recensées par l’enquête s’inscrivent dans cette obligation. D’autre part, grâce aux avantages fiscaux dont il bénéficie et aux niveaux de loyer qu’il autorise, le LLI permet d’équilibrer financièrement des opérations de LLS, notamment en zone très tendue et dans les montages complexes en réhabilitation ou en transformation d’actifs. De 40 % chez les filiales LLI (CDC Habitat et IN’LI), la part d’opérations mixtes s’élève à 71 % chez les bailleurs sociaux, confirmant la vocation première des organismes HLM et l’effet levier du LLI pour assurer l’équilibre économique des opérations de logement social.

LIER HABITAT ET EMPLOI

L’importance accordée à la proximité des transports en commun pour la localisation des programmes de LLI témoigne de l’attention prêtée aux déplacements domicile-travail. Les opérateurs de LLI signent d’ailleurs des conventions avec de grands établissements pour loger leurs salariés : APHP, Préfecture de police, RATP, ministères, La Poste, Banque de France, Musées nationaux… Entre 2020 et 2024, la Région a mis en place une aide en faveur du LLI, afin de développer une offre adaptée aux personnels qui assurent un service fondamental pour le fonctionnement de l’Île-de-France dans des domaines clés : santé, éducation, sécurité, transports… De nombreux logements LLI sont commercialisés au bénéfice de salariés via les droits de réservation des entreprises cotisantes auprès d’Action Logement. Toutefois, les revenus des locataires adressés par les entreprises ne sont pas toujours compatibles avec les loyers du LLI. Cela témoigne de la pédagogie nécessaire autour des spécificités de ce parc, distinct du logement social, avec de nouveaux réflexes à acquérir pour cibler un autre profil de salariés (cadres moyens…).

PRÈS DE TROIS QUARTS DE DEUX ET TROIS PIÈCES

Le parc LLI mis en service en Île-de-France se compose pour l’essentiel de T3 (42 %) et de T2 (31 %), tandis que les grands logements (T4 ou plus) et les studios sont nettement moins représentés (respectivement 18 % et 9 %). En comparaison des autres parcs locatifs, privé et social, le LLI se distingue à la fois par la faible part de studios et par le poids important des T3. Toutefois, au sein du panel de l’enquête, la part de grands logements est plus marquée à Paris (22 %) et dans les Hauts-de-Seine (23 %), où les offices et sociétés HLM adossés à une collectivité cherchent à préserver une offre familiale. De plus, ces communes abritent une clientèle solvable, capable d’acquitter les loyers élevés associés aux grands logements LLI. Enfin, la production par acquisition-amélioration y est plus répandue : le poids des grands logements s’explique par la configuration préexistante du bâtiment ou la fusion de petites surfaces au gré des travaux de rénovation. En termes de surface habitable (SH), la moyenne en LLI est de 30 m² pour un T1, 44 m² pour un T2, 63 m² pour un T3 et 83 m² pour un T4 ou plus ; valeurs relativement proches de celles des autres parcs locatifs.

DES MÉNAGES JEUNES, DE PETITE TAILLE ET MOBILES

En adéquation avec la structure du parc, les locataires en LLI sont des ménages de petite taille : 74 % comptent une personne (36 %) ou deux (38 %). La proportion de familles monoparentales est de 12 %, plus élevée que dans le parc locatif privé (6 %) et moins forte que dans le parc social (19 %). Les locataires sont des ménages jeunes : 52 % sont âgés de 25 à 35 ans (dont 24 % de 25-30 ans et 28 % de 30-35 ans), soit une proportion nettement plus élevée que pour les ménages du parc locatif privé (43 %) ou du parc social (35 %) récents3. Majoritairement composé de T2-T3 et accueillant principalement des jeunes ménages, le parc LLI est un parc qui « tourne », avec un taux de rotation de 14,1 %. Ce niveau est 2,6 fois plus élevé que dans le parc social (5,5 %, selon les données du Répertoire des logements locatifs des bailleurs sociaux-RPLS 2024), mais près de deux fois inférieur au parc locatif privé (26,5 %, selon le recensement de la population Insee de 2021), où la part de studios est plus élevée4. Dans les T4 ou plus, les familles s’installent durablement et le taux de rotation est plus faible (10,5 %) que dans les studios (18,8 %). Il est plus prononcé en grande couronne (15,8 %, contre 12,7 % en petite couronne), notamment en Seine-et-Marne et dans les Yvelines, où les locataires LLI peuvent plus facilement trouver d’autres solutions adaptées à leurs besoins et à leurs ressources, en location ou en accession.

DES NIVEAUX DE LOYERS INTERMÉDIAIRES ENTRE LE PARC SOCIAL ET LE PARC PRIVÉ

Début 2025, les loyers mensuels (hors charges) dans le parc LLI francilien s’élèvent à 537 € en moyenne pour un T1, à 698 € pour un T2, à 900 € pour un T3 et à 1 124 € pour un T4 ou plus. En euros par m², les loyers moyens varient de 13,5 €/m² pour un T4 ou plus à 17,7 €/m² pour un T1. Ces valeurs sont supérieures à celles observées dans le parc locatif social et inférieures à celles du parc locatif privé. Ce positionnement, objectif affiché du dispositif, est systématiquement vérifié ; il fluctue toutefois en fonction du nombre de pièces ou de la localisation. Selon la taille du logement, les loyers LLI sont supérieurs de 12 à 20 % à ceux du parc locatif social financés en prêt locatif social (PLS, destiné aux ménages à revenus moyens) et inférieurs de 10 à 24 % à ceux du parc locatif privé. Les écarts sont plus marqués entre les loyers LLI et PLS à Paris et dans les Hauts-de-Seine (+42 % sur les T3 à Paris et +33 % sur les T2 dans les Hauts-de-Seine), tandis que la Seine-Saint-Denis se distingue par des loyers LLI relativement proches de ceux du parc privé pour les grands logements (-3 % seulement sur les T4 ou plus).

L’échelonnement entre les départements est comparable à celui du marché locatif privé : en euros par m², c’est à Paris que l’on trouve les valeurs les plus élevées ; vient ensuite la petite couronne, avec en premier le département des Hauts-de-Seine ; et enfin les quatre départements de grande couronne, où les Yvelines (dont les valeurs sont relativement proches de celles de la Seine-Saint-Denis) devancent l’Essonne, le Val-d’Oise et la Seine-et-Marne. Au niveau intercommunal, l’établissement public territorial (EPT) Paris Ouest La Défense (92), qui abrite Rueil-Malmaison, Courbevoie et Suresnes, se démarque par des niveaux élevés de loyers LLI (en €/m²), qui le positionnent derrière Paris, alors que l’EPT Paris Terres d’Envol (93) et la communauté urbaine Grand Paris Seine & Oise (78) affichent des niveaux de loyers plus faibles.

DES LOCATAIRES AUX REVENUS MOYENS SUPÉRIEURS

Les ressources des locataires LLI et leur évolution ne font pas l’objet d’un suivi comme le prévoit, pour les logements HLM, l’enquête sur l’occupation du parc social (OPS). Toutefois, l’enquête menée par la DRIHL et L’Institut Paris Region a permis de recueillir les revenus à l’entrée dans le logement pour un échantillon restreint de 4 000 ménages logés chez deux opérateurs. Début 2025, le revenu moyen mensuel de ces ménages s’établit à 3 875 € (revenu net d’impôt, n’intégrant pas les éventuelles aides au logement). Il varie selon le nombre d’adulte(s) composant le ménage : 2 827 € pour une personne seule, 4 430 € pour les couples sans enfant et jusqu’à 5 015 € pour les couples avec au moins deux enfants. En petite couronne, les Hauts-de-Seine se détachent par un revenu mensuel supérieur de 12 % à celui du Val-de-Marne et de 26 % à celui de Seine-Saint-Denis, alors qu’en grande couronne, la situation est moins contrastée. Les revenus apparaissent plus homogènes dans le parc du LLI par rapport au parc social et privé. Ceci traduit les stratégies de commercialisation qui visent, en premier lieu, un public de jeunes actifs en début de carrière professionnelle. Malgré la nécessaire prudence liée à la taille de l’échantillon, la comparaison avec le parc privé et social permet d’apprécier le positionnement du LLI dans l’offre locative. Il en ressort que les ménages du LLI disposent toujours de revenus plus élevés que les emménagés récents dans le parc social, y compris les locataires PLS. En comparaison des emménagés récents dans le parc locatif privé, les couples sans enfant affichent des revenus moindres dans le LLI, et les personnes seules et les couples avec enfants des revenus supérieurs. Les informations recueillies ont également permis de calculer le taux d’effort (part du revenu consacré au paiement du loyer, hors aides au logement) des ménages LLI. Celui-ci s’établit en moyenne à 21,0 %, et se situe entre celui des emménagés récents des locataires du parc social (19,6 %) et du parc privé (25,6 %)5.

LA REVENTE DES LOGEMENTS, UN CHAMP DES POSSIBLES

Une spécificité du LLI réside dans la possibilité de revente à moyen terme, faisant de ce produit un actif cessible pour reconstituer des fonds propres. En la matière, les stratégies sont différenciées : si la revente est intégrée au modèle économique par certains opérateurs, d’autres envisagent une conservation durable afin d’étoffer de façon pérenne l’offre de logements abordables. Avec de premières livraisons en 2016, aucune revente n’est encore intervenue et les modes opératoires seront probablement diversifiés : vente à l’occupant ou à des tiers dans une logique d’accession à la propriété ; au prix du marché ou avec décote ; à l’unité ou en bloc, avec de possibles ventes entre organismes permettant au vendeur de reconstituer ses fonds propres et à l’acquéreur de recomposer son parc. La conjoncture économique globale et le marché local de l’accession impacteront ces ventes, et le risque immobilier associé. Leur inscription dans les politiques de l’habitat s’imposera aussi comme un enjeu à part entière, afin de préserver le rôle du LLI au bénéfice des Franciliens.

1. Cette exigence s’applique désormais uniquement aux communes comptant moins de 25 % de logements sociaux.

2. Données établies sur la base des 25 opérateurs de LLI représentant 90 % des LLI déclarés en Île-de-France de 2014 à 2025.

3. Source : Insee, RP2021, logements achevés entre 2006 et 2018.

4. Si l’on retire les studios du parc locatif privé (33 % de ce parc, contre 9 % des LLI), le taux de rotation s’élève à 23,4 %.

5. Source : Sdes, ENL 2020 pour les locataires du parc social et du parc privé.

UNE ENQUÊTE SUR LES LLI LIVRÉS

Pour analyser le parc de LLI livrés, et à la demande de l’Observatoire régional de l’habitat et de l’hébergement (ORHH), une enquête a été menée en 2025 auprès de 15 opérateurs de LLI (filiales spécialisées, entreprises sociales pour l’habitat, offices publics de l’habitat…) représentant 75 % de la production francilienne. La DRIHL et L’Institut Paris Region ont mené ce travail avec l’appui d’un comité de pilotage réunissant Action Logement, l’AORIF (l’Union sociale pour l’habitat d’Île-de-France), la Banque des territoires et la Région Île-de-France. L’enquête comporte un volet quantitatif sur les caractéristiques des opérations, des logements, des loyers et des locataires, complété par des entretiens qualitatifs sur les stratégies de développement, de localisation, de commercialisation, de gestion et de revente. L’essentiel des données de la Note rapide est issu de cette enquête.

LE LLI EN BREF

L’ordonnance de 2014 a instauré une offre de logements locatifs intermédiaires visant à combler l’écart, particulièrement important dans les zones tendues, entre les loyers des logements locatifs sociaux (LLS) et ceux du marché locatif libre. Ce dispositif ouvert aux personnes morales conduit à des loyers plafonnés par l’État. Il est conditionné au respect de plafonds de ressources par les locataires, identiques à ceux fixés initialement pour le dispositif Pinel, et s’applique dans les zones A bis, A et B1 du zonage ABC, qui classe (par ordre décroissant de tension) les communes en zones géographiques en fonction du déséquilibre entre l’offre et la demande de logements. En 2026, les loyers plafonds étaient respectivement de 19,71 €/m², 14,64 €/m² et 11,80 €/m² en zone A bis, A et B1 ; et, pour un couple sans enfant, le plafond de revenu s’élève à 66 276 € en zone A bis et A, et à 48 268 € en zone B1. Les opérations peuvent être produites par construction ou acquisition de logements neufs, par acquisition-amélioration dans l’existant et par transformation de locaux (bureaux…). Les avantages fiscaux associés au LLI comprennent le bénéfice du taux de TVA intermédiaire à 10 % et une créance d’impôt sur les sociétés équivalente au montant acquitté au titre de la taxe foncière sur la propriété bâtie. En contrepartie, l’engagement de location est de vingt ans. Le bailleur peut toutefois revendre la moitié des logements de l’opération à partir de la 11e année et la totalité au bout de la 16e, les avantages consentis prenant fin lorsque les logements sont cédés.

Cette Note rapide synthétise les résultats de l’étude plus complète menée par L’Institut Paris Region et la DRIHL en collaboration avec Dimitri Canton, chargé d’étude Parc public au Service des observatoires, des études et des évaluations : « Le logement locatif intermédiaire en Île-de-France - Dynamiques de production et d’occupation ».

Cette étude est reliée aux catégories suivantes :

Société et habitat |

Habitat et logement