L'essor du coliving pour les jeunes franciliens : idéal communautaire ou symptôme de la crise du logement ?

Le coliving désigne une gamme de produits d’investissement locatif privés. Ceux-ci se présentent, dans la majorité des cas, sous la forme de grandes colocations, organisées autour d’espaces, d’équipements et de services partagés, et s’adressant en priorité aux jeunes actifs et aux étudiants. Dans un contexte de crise du logement, ce secteur émergent est particulièrement dynamique en Île-de-France, où il capitalise à la fois sur de nouvelles aspirations au « partage » d’une partie des locataires, mais également sur des taux de rendement accrus, pour les investisseurs, à travers une intensification de l’usage des surfaces locatives.

Le « coliving », présenté parfois comme le versant résidentiel du « coworking », est un concept immobilier qui trouve ses origines sur les marchés anglo-saxons, puis asiatiques, où il a été porté, notamment, par des promoteurs et des foncières spécialisés dans le « build to rent » (BTR)1. Il a été introduit en France au milieu des années 2010. Le marché du coliving a été largement impulsé, dans un premier temps, par des opérations de taille modeste, en division pavillonnaire ou d’appartements. Ces dernières peuvent être portées financièrement par un unique investisseur individuel et sont souvent confiées aux soins d’un concepteur-gestionnaire spécialisé, comme les sociétés Sharies ou La Casa. L’augmentation progressive des volumes financiers investis dans le secteur, ces dernières années, a toutefois vu l’apparition de résidences coliving de plus grand format, s’inscrivant dans des immeubles entiers (ou des plateaux intégrés à des ensembles immobiliers diversifiés). Elles sont alors, dans la très grande majorité des cas, détenues en bloc par des investisseurs institutionnels – faisant du coliving une nouvelle voie d’accès pour ces acteurs au sein du marché locatif français, qu’ils avaient largement délaissé au cours des décennies précédentes. Le coliving reste un secteur émergent, avec 14 500 lits exploités en France en 2023 (gérés par une soixantaine d’exploitants distincts), selon la société d’études Xerfi (contre 8 300 lits en 2021, +70 %)2. Toutefois, il concentrerait désormais la moitié des investissements nationaux en matière de résidences gérées, dépassant les résidences étudiantes et seniors, et résistant mieux que ces dernières à la dégradation de la conjoncture immobilière en 2023-20243.

Cet essor du coliving concerne en premier lieu l’Île-de-France, région qui, par son très important réservoir de jeunes actifs et d’étudiants, tend à concentrer une grande part des investissements, d’origine nationale ou internationale.

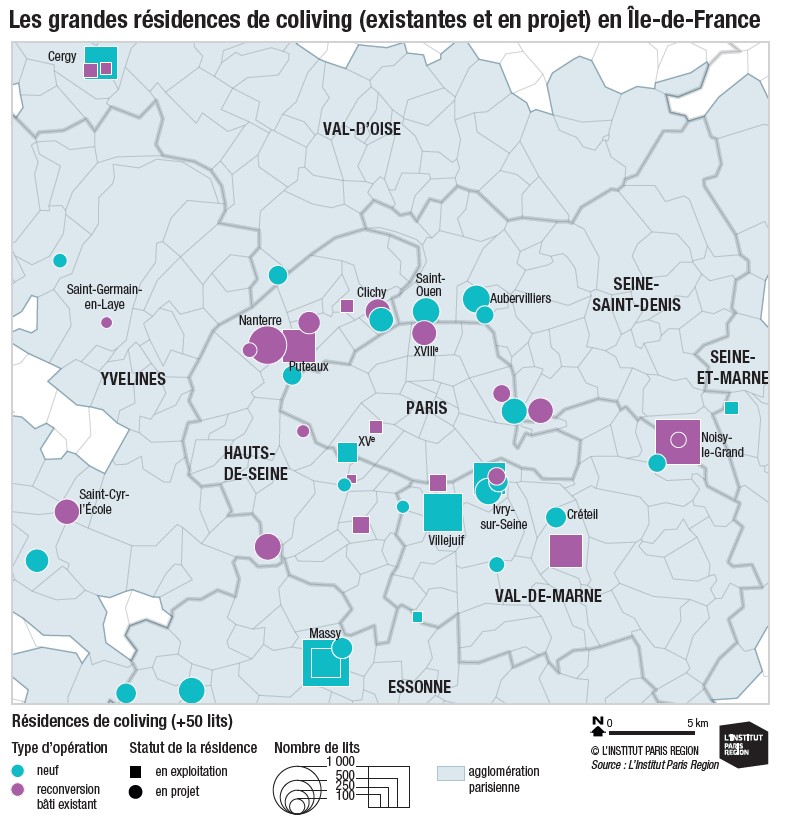

Un recensement des résidences existantes, mais aussi des projets signés, nous a ainsi permis (en limitant nos investigations aux résidences de plus de 50 lits) d’identifier dans la région 18 résidences en exploitation (7 500 lits environ) et 32 autres en projet (6 800 lits). La majorité d’entre elles sont situées en petite couronne (28, soit 56 % des résidences) ou à Paris (7, soit 14 % – voir cartographie). À cela s’ajoute toute une galaxie d’offres en coliving de taille plus réduite – notamment celles issues de divisions de pavillons ou d’appartements, disséminées au sein du parc de logements « ordinaire » –, difficiles à repérer dès lors qu’elles ne sont pas gérées par l’un des opérateurs bien identifiés du secteur (lire encadré).

L’ANTÉCÉDENT DES RÉSIDENCES SERVICES SUR LES MARCHÉS FRANÇAIS

Ce nouveau type de produits d’investissement locatif n’a pas, à l’heure actuelle, de définition légale spécifique dans notre droit. Il est cependant apparenté au modèle, préexistant sur les marchés immobiliers français, des « résidences services privées » (étudiantes, de tourisme, seniors et maisons de retraite), qui se sont fortement développées au sein des grandes agglomérations à partir des années 20004. Les deux produits désignent des résidences ou des biens immobiliers gérés par un unique exploitant (le propriétaire des murs ou bien un opérateur extérieur titulaire d’un mandat de gestion ou d’un bail commercial) offrant à la location des chambres ou des logements meublés, ainsi qu’un ensemble de services complémentaires – certains obligatoires et inclus d’office dans les loyers, d’autres optionnels et « individualisés » pouvant s’ajouter. Les résidences coliving se distinguent toutefois des résidences services sur trois plans : leurs publics cibles ; l’accent mis sur les espaces communs et une offre servicielle « communautaire » ; leurs modes de production et la structure de leur propriété.

LES JEUNES ACTIFS COMME COEUR DE CIBLE

Le public cible historique du modèle coliving est la clientèle des jeunes actifs célibataires. Cependant, les résidences coliving sont, dans les faits, hors exceptions (lire encadré), très peu contraintes quant à la nature de leurs résidents. Elles peuvent donc accueillir d’autres populations attirées par cette offre spécifique et/ou rencontrant des difficultés à s’intégrer dans l’offre locative traditionnelle : les étudiants, mais également des actifs plus âgés (en déplacement ou autre)5, des seniors, voire des touristes pour l’offre coliving ciblant en particulier les séjours de courte durée. Les résidences coliving partagent donc largement avec les résidences services des clientèles potentielles communes, au point que les deux types d’offres peuvent être considérés en concurrence directe dans de nombreux cas.

L’AMÉNAGEMENT D’UNE EXPÉRIENCE FLEXIBLE ET COMMUNAUTAIRE

Les commercialisateurs du coliving insistent sur la capacité de ce modèle à répondre aux nouvelles pratiques et attentes d’une partie des « nouvelles générations » (millenials, génération Z) : nomadisme, flexibilité, connectivité, volonté de socialisation, esprit festif, brouillage des frontières entre espaces et temps de travail et de loisir, recours au télétravail… Cela commence par une simplification des démarches et des contraintes généralement associées à la location auprès de bailleurs particuliers : traitement des dossiers entièrement en ligne et nombre de pièces justificatives limité avant signature du bail ; logements « prêts à vivre », avec des loyers incluant tous les contrats et abonnements de base (assurance habitation, eau, électricité, énergie, Internet, etc.) ; durée des séjours flexible, avec des tarifs généralement proposés à la journée, à la semaine ou au mois (même si les séjours inférieurs au mois demeurent a priori l’exception dans les hébergements ou résidences de ce type).

Il s’agit également de construire une atmosphère de « partage ». Cet aspect communautaire associé à l’expérience coliving se traduit très concrètement, dans la conception et l’aménagement des locaux, par des espaces communs équipés plus développés au regard de la surface totale des résidences6. Ceux-ci se partagent entre espaces fonctionnels (cuisine et/ou salle à manger communes, espaces de co-working, etc.) et espaces de loisirs (salle de sport, salle télé/multimédia, terrasses d’agrément…). Ils peuvent en outre, dans certains cas, être accessibles à des clients non résidents. Cela entraîne des répercussions concrètes sur le format des espaces privatifs : alors que les résidences services mettent l’accent sur l’autonomie de chaque « logement » en leur sein (à travers la présence d’une salle de bains et d’une cuisine privatives, notamment) – au point que l’on peut parler, dans ce cas, de copropriétés résidentielles « classiques » agrémentées de services –, beaucoup de résidences coliving ne vont proposer que des « chambres » non autonomes (sans équipements de cuisine, voire sans salle de bains). Les résidents se voient alors obligés d’utiliser les équipements des espaces partagés pour leurs besoins quotidiens. Le coliving se présente donc comme une synthèse entre résidences services et colocations. L’émergence de telles résidences – en particulier pour les plus grandes – a d’ailleurs été largement favorisée par une réforme de la colocation, introduite par la loi Alur en 2014 : elle a permis d’en généraliser le principe à plus large échelle en ouvrant la possibilité, pour les colocataires, de signer chacun individuellement un bail avec le propriétaire/gestionnaire (le bail unique à plusieurs signataires prévalait jusque-là).

PLUS D’INVESTISSEURS INSTITUTIONNELS ET D’OPÉRATIONS EN RECONVERSION

Les résidences services, dont le développement a été porté, notamment, par un dispositif fiscal (dit « Censi-Bouvard ») de 2009 à fin 2022, étaient essentiellement conçues comme des supports d’investissement immobilier pour les particuliers, s’appuyant quasi exclusivement sur des résidences neuves, construites et vendues « à la découpe » (logement par logement) par des promoteurs immobiliers. À l’inverse, les habitations et résidences dites « coliving » – dont l’unité résidentielle de base est le plus souvent la chambre – et non le logement –, sont détenues, dans la très grande majorité des cas, « en bloc » (en monopropriété) par un particulier, une société ou une foncière. En outre, non soumises aux contraintes propres aux résidences services, les opérations en coliving recourent bien plus souvent, pour leur déploiement, à la reconversion d’un bâti préexistant. Ainsi, sur les 50 résidences coliving repérées dans le cadre de cette étude, 27 seulement sont issues d’opérations neuves (lire exemples dans le PDF de la Note rapide).

L’ÉCOSYSTÈME D’ACTEURS DU COLIVING

La chaîne de valeur du coliving se décompose en deux principales fonctions : la conception-production des biens immobiliers concernés, puis leur gestion locative au quotidien – souvent associée à une marque d’exploitation. À la différence des résidences services, dont la filière de production, axée sur le neuf, s’articulait principalement autour de la figure du promoteur-gestionnaire (essentiellement au profit d’investisseurs particuliers), la filière du coliving est, elle, dominée, d’un côté, par des « purs » concepteurs-gestionnaires de produits coliving, actifs pour le compte de particuliers détenteurs de logements ordinaires, ou pour celui d’investisseurs institutionnels faisant construire ou achetant en bloc des résidences ; et, de l’autre côté, par des groupes immobiliers s’appuyant sur les ressources de fonds d’investissement immobiliers pour être propriétaires-gestionnaires de leurs murs – certains de ces groupes disposent également d’une filiale de promotion immobilière leur permettant de contrôler l’ensemble des fonctions de la chaîne de valeur du produit coliving. Dans la première catégorie, on trouve, en Île-de-France, des sociétés comme La Casa, Colonies, Urban Campus, Sharies, etc. ; dans la seconde, on trouve Axis (sous la marque The Babel Community), Compose, HPC (Cowool), Uxco (Ecla, spécialisée dans les « méga-résidences »), Joivy, Bouygues Immobilier (Nomo), Vinci Immobilier (Bikube), The Boost Society (Hife/Kley), etc. Certains des acteurs de cette catégorie étaient déjà détenteurs d’un patrimoine important en matière de résidences gérées à l’international, à l’instar de Greystar et The Ascott Limited (Lyf).

À noter aussi : une partie des acteurs de la filière coliving – en particulier les groupes immobiliers dotés d’une filiale de promotion – sont également actifs dans le secteur des résidences services classiques, étant donné la proximité entre les deux types de produits. Toutefois, seule une minorité (notamment le groupe LP Promotion et sa marque Sweetly) propose une offre de coliving complètement calquée sur le modèle popularisé par les résidences services, c’est-à-dire celui d’une vente à la découpe au profit d’investisseurs individuels. L’implication d’acteurs publics et parapublics est aussi l’une des spécificités du coliving. La Banque des territoires (groupe Caisse des dépôts) et CDC Habitat ont ainsi multiplié les partenariats et les projets de résidences avec d’autres acteurs privés du secteur (The Babel Community, Uxco Group, Colonies, Wellow, etc.). De même, chez Action Logement, une offre en coliving est intégrée à celle en logement locatif intermédiaire (LLI), via sa filiale In’li. Face à l’importante demande en logement des actifs de moins de 30 ans, In’li a ainsi lancé un vaste programme d’acquisition de près de 2 000 places en coliving dans des projets apportés par des opérateurs spécialisés7.

MAXIMISER LE RENDEMENT DES SURFACES LOCATIVES

L’intérêt récent pour le coliving d’un certain nombre d’acteurs français de l’offre de logements ne saurait se résumer à l’existence de besoins non couverts sur les marchés locatifs métropolitains (même s’il est vrai que les jeunes actifs étaient, jusqu’ici, largement laissés de côté dans l’offre locative de longue durée en résidences services privées), ou bien à l’émergence de nouvelles pratiques résidentielles – voire à la simple importation d’un modèle étranger. Le coeur du modèle, en réduisant la taille des parties privatives au profit d’espaces et d’équipements / de services partagés, est en effet de permettre une intensification toujours plus importante de l’usage des surfaces résidentielles, tout en réduisant le coût des travaux initiaux et des équipements à acquérir par l’investisseur. L’aspect « communautaire » découle donc au moins autant d’une demande supposée d’une partie des locataires pour ce type d’expériences ou, plus prosaïquement, du manque sévère d’offres locatives disponibles pour ce type de public, que d’une recherche d’optimisation, par les investisseurs, des rendements obtenus à travers une maximisation des loyers captés pour une surface donnée. À cet égard, l’offre en coliving, tout autant que les résidences services précédemment, vient s’inscrire dans une dynamique de financiarisation croissante des parcs locatifs privés métropolitains.

UNE OFFRE « SERVICIELLE » PLUS ONÉREUSE QU’UNE COLOCATION CLASSIQUE

En coliving, la vente de services additionnels devient un élément à part entière du produit résidentiel proposé et des calculs de taux de rendement qui lui sont associés. L’inclusion du coût des services et des équipements obligatoires (mais aussi des coûts de gestion) débouche sur des loyers en coliving supérieurs à ce que l’on peut observer dans des colocations standards8. Ce modèle devient d’autant plus attractif dans certaines zones centrales qu’il permet d’échapper, par différentes voies, à l’encadrement des loyers. Pour commencer, les baux saisonniers (donc les résidences services et coliving à vocation touristique ou, autrement dit, commerciale) ne sont pas concernés par l’encadrement des loyers ; d’autre part, ce dernier ne s’applique pas non plus aux logements meublés situés dans une résidence services, dont les prestations d’hébergement sont soumises à la TVA ; enfin, pour les résidences coliving non couvertes par les points précédents, il est fait état d’un recours quasi systématique aux « compléments de loyer » autorisés par loi Élan (au-delà du « loyer de base » fixé par décret), justifiés par la dimension « haut de gamme » des équipements et services proposés par défaut dans les espaces communs des résidences.

On pourrait minimiser l’impact de ces surcoûts de loyer obligatoires en soulignant qu’ils peuvent inclure des services que le locataire aurait payés par ailleurs s’il n’avait pas loué en coliving. Toutefois, étant vendus par « package » et sans que le locataire ait, la plupart du temps, la main sur la qualité, et donc le coût de chaque service proposé, des inquiétudes ont été émises vis-à-vis de ce qui peut être assimilé à une « vente forcée », notamment lorsque le locataire, en coeur d’agglomération, n’a concrètement pas (ou très difficilement) accès à d’autres offres locatives privées dans un périmètre proche.

UN OUTIL PERMETTANT DE CONTOURNER CERTAINES RÉGULATIONS ?

Si l’offre en coliving issue de divisions pavillonnaires ou d’appartements au sein de copropriétés peut être présentée comme un outil de « densification douce » des tissus existants, l’absence, à l’heure actuelle, de critères de décence spécifiques aux logements loués en colocation en matière d’éléments d’équipement et de confort mis à disposition des différents locataires pourrait entraîner des dérives, voire favoriser, dans le pire des cas, l’activité de marchands de sommeil. De façon générale, si la commune concernée n’a pas mis en place un « permis de diviser » et/ou un « permis de louer » (instaurés par la loi Alur en 2014), il devient difficile d’exercer un contrôle sur les caractéristiques des opérations réalisées et des locaux proposés à la location en coliving. Par ailleurs, même quand elles répondent à tous les critères de décence attendus de locaux d’habitation mis en location ou colocation, les divisions spontanées en diffus d’appartements ou de pavillons pour une exploitation en coliving peuvent poser localement question, en particulier lorsqu’elles s’inscrivent dans des secteurs urbains peu denses, dont l’aménagement (places de stationnement, etc.), les équipements et services (le ramassage des poubelles, par exemple), voire la « vie de quartier » (nuisances sonores, querelles de voisinage, etc.), ne sont pas adaptés à une intensification soudaine de l’usage des habitations préexistantes.

Dans les publications visant à promouvoir ce produit auprès des investisseurs, le coliving est en outre très souvent présenté explicitement comme un moyen de contourner un ensemble de régulations des marchés locatifs et de règles d’urbanisme. Ainsi, dans les communes et intercommunalités ayant mis en place, dans leurs Plans locaux d’urbanisme (PLU), des secteurs de mixité sociale – c’est-àdire des zones où toute réalisation d’un programme résidentiel d’une certaine ampleur verra une partie des logements réservée à du logement social –, les résidences coliving neuves à destination d’habitation seront dispensées de cette servitude d’urbanisme à partir du moment où, de par leurs caractéristiques, elles relèvent de la sous-destination « hébergement » (lire encadré). De même, le fait de produire des chambres (sans équipement de cuisine, notamment), et non des logements autonomes, permet généralement de réduire les exigences imposées par le PLU en matière de places de parking pour les nouveaux locaux d’habitation.

L’accès immobilier aux centres urbains, tant en accession qu’en location, n’a jamais été aussi difficile pour les étudiants et les actifs en début de carrière professionnelle. En maximisant l’usage des surfaces résidentielles, avec la mise en commun d’équipements et de services, le coliving peut être considéré comme un compromis intéressant, permettant le développement rapide d’une nouvelle offre spécifiquement dédiée à ces populations, tout en dégageant des taux de rentabilité à même d’attirer des investisseurs, et notamment des investisseurs institutionnels, sans créer de dépendance à des dispositifs fiscaux temporaires. Ce modèle pourrait favoriser une meilleure durabilité des ensembles résidentiels produits dans ce cadre, voire une densification « douce » des tissus urbains existants. Toutefois, il convient d’être prudent en la matière, tant la frontière entre « optimisation de l’occupation » et « surexploitation » peut s’avérer ténue. Le fait que cette offre favorise des loyers élevés, et donc une offre potentiellement non inclusive, semble en outre peu compatible avec les ressources de toute une partie des populations cibles.■

1. Le BTR désigne des ensembles résidentiels développés spécifiquement pour la location (à destination de tous types de ménages), généralement gérés par des opérateurs spécialisés et proposant à leurs occupants une gamme de services complémentaires à leurs logements. Les résidences services et les résidences coliving constituent une sous-catégorie du BTR.

2. « Le marché du coliving. Les stratégies innovantes pour optimiser la croissance et diversifier la demande », Xerfi, avril 2024.

3. « Les marchés immobiliers français. Bilan 2023 & Perspectives 2024 », Knight Frank ; « Marché français de l’investissement

en immobilier résidentiel en 2023 », Jones Lang LaSalle (JLL).

4. Sur la période 2014-2023, les résidences, de tous types, ont représenté 13,9 % du total des logements neufs autorisés en Île-de-France (soit 98 112 logements). Au sein de cette production, les résidences privées (permis de construire déposés par des sociétés privées, hors particuliers) ont représenté, à elles seules, 71 533 logements autorisés, soit 73 % des logements autorisés en résidences et 10,1 % de la production totale de logements en Île-de-France (source : Sitadel).

5. Certaines entreprises vont d’ailleurs signer directement des baux (dits « Code civil ») avec des gestionnaires de coliving afin de proposer des logements de fonction à leurs salariés en déplacement professionnel.

6. Les ratios surfaces communes / surface totale des opérations en coliving semblent néanmoins très hétérogènes d’un modèle de résidences à l’autre. La société Urban Campus indique ainsi un ratio allant de 7 à 10 % de surfaces communes dans ses résidences. The Ascott Limited indique, pour sa part, un ratio de 20 % pour ses résidences de marque Lyf (plus axées sur des courts séjours), contre 10 à 15 % pour ses résidences de tourisme classiques (appart’hôtels). La société Greystar propose,

quant à elle, 3 m² de surfaces communes pour un appartement. La proportion affectée aux espaces communs peut toutefois être bien plus élevée dans le cadre de l’offre coliving issue de la division de grands appartements ou de pavillons.

7. Parmi les gestionnaires de résidences impliqués dans les opérations d’In’li : Sharies (133 logements à Ivry-sur-Seine), Urban Campus (81 à Ivry-sur-Seine et 77 à Bagneux), Colonies (312 logements à Orsay, 81 à Cergy et 170 à Bezons), Sergic (646 logements pour la Cité internationale de la recherche à Nanterre), etc. La plupart des projets seront livrés en 2024-2025.

8. The Ascott Limited (marque Lyf) évoque ainsi des loyers supérieurs de 20 à 30 % à ceux de logements locatifs comparables, hors résidences coliving. De même, la société DoveVivo (marque Joivy) indique que, pour des loyers moyens en résidence coliving d’environ 1 000 euros par mois toutes charges comprises à Paris et en petite couronne, 150 euros relèvent du bouquet de services obligatoires (soit un surcoût de 18 % environ).

UNE OFFRE LARGEMENT INVISIBLE AUX BASES DE DONNÉES « LOGEMENT »

Le phénomène coliving, aussi récent que protéiforme, demeure très difficile à repérer au travers des jeux de données publiques couvrant le champ du logement. La base Sitadel, par exemple, porte uniquement sur la construction relevant d’un permis de construire (ce qui n’est pas le cas de beaucoup d’opérations en division d’appartements ou de pavillons) et propose une nomenclature des « résidences services » (« résidences pour personnes âgées », « étudiantes », « de tourisme », « hôtelières à vocation sociale », « sociales », « pour handicapés » et « autres résidences ») qui ne permet pas d’identifier précisément la construction neuve se réclamant du coliving.

Par ailleurs, on ne saurait sous-estimer le caractère glissant de l’étiquette « coliving », qui renvoie, dans les faits, plus à un gradient d’offres proches qu’à des produits résidentiels parfaitement identifiés les uns par rapport aux autres. Parmi toutes les sociétés se réclamant du concept, il devient ainsi parfois difficile de distinguer le coliving de la colocation classique en gestion locative (à l’instar de ce que propose, par exemple, la société Coco Community), ou encore le coliving de courte durée d’une offre hôtelière proposant des services à ses résidents (à l’instar de la marque Zoku, présente à Paris et dans d’autres capitales européennes). De même, la différence n’est pas forcément évidente à faire entre résidences services et coliving, certaines résidences coliving proposant aussi de facto des logements autonomes (et non uniquement des chambres), tandis qu’à l’inverse certaines résidences services choisissent de mettre davantage l’accent que la moyenne sur des espaces et équipements communs.

UN PARC HÉTÉROGÈNE SELON LE CODE DE L’URBANISME

Les catégories de bâtiments couvertes par les différentes destinations et sous-destinations listées dans le Code de l’urbanisme (articles R151-27 et R151-28) sont précisées dans un arrêté du 10 novembre 2016 (ayant lui-même été modifié par de nouveaux arrêtés, dont le dernier date du 22 mars 2023). Les résidences coliving ne sont mentionnées dans aucun de ces textes légaux, même si un guide sur « l’évolution de la réglementation applicable aux destinations de construction dans les PLU(i) », publié par l’État en juillet 2024, semble identifier le coliving avec la sous-destination « logement ». Cependant, cette affirmation n’a pas de valeur légale en tant que telle et reste a priori ouverte à interprétations et jurisprudences. Ainsi, selon les professionnels du droit interrogés (avant la publication de ce guide), les résidences coliving pouvaient relever, au cas par cas, d’une destination « habitation » (sous-destination « logement » ou « hébergement »), d’une destination « commerce et activités de services » (sous-destination « autres hébergements touristiques »), ou bien des deux, dans le cas d’un permis de construire mêlant plusieurs destinations. La destination et la sous-destination du bâtiment peuvent avoir un impact sur la nature et la durée des baux qui pourront alors être signés avec les occupants. La destination « habitation » impliquerait ainsi plutôt des baux de moyenne durée (baux mobilité et baux meublés étudiants) ou de longue durée (location meublée classique). Des baux touristiques de courte durée (« baux saisonniers » inférieurs à 90 jours et non renouvelables) pourraient, dans ce cadre, aller à l’encontre d’éventuelles régulations des meublés de tourisme mises en place par les communes d’implantation. À l’inverse, la sous-destination « autres hébergements touristiques » impliquerait plutôt des baux touristiques de courte durée, bien que la signature de baux de moyenne ou longue durée ne semble pas poser, dans ce sens-ci, de difficultés particulières.

COMPLÉMENTS JURIDIQUES

Colocation (loi n° 2014-366 du 24 mars 2014, dite loi « Alur ») :

« Location d’un même logement par plusieurs locataires,[…] formalisée par la conclusion d’un contrat unique ou de plusieurs contrats entre les locataires et le bailleur ». Les contrats de colocation uniques complexifiaient le renouvellement des colocataires, empêchant l’extension du modèle à un nombre important de chambres en simultané.

Dispositif Censi-Bouvard (article 199 sexvicies du Code général des impôts et BOFIP n° BOI-IR-RICI-220-10-20) :

Les résidences services privées étaient initialement soumises aux diverses exigences associées au dispositif d’investissement locatif Censi-Bouvard, auquel elles pouvaient prétendre jusqu’à fin 2022. Toutefois, ces contraintes tombent à la fin de la période de défiscalisation (d’une durée de neuf ans).

Encadrement des loyers (article 140 de la loi n° 2018-1021 du 23 novembre 2018, dite loi « Élan ») :

Les périmètres concernés et les niveaux de loyer sont précisés par décrets. En Île-de-France, le dispositif d’encadrement des loyers concerne actuellement la commune de Paris, ainsi que les établissements publics territoriaux (EPT) Plaine Commune et Est Ensemble.

Résidences soumises à la TVA (article 261 D 4° du Code général des impôts) :

Les résidences concernées sont assorties d’au moins trois des prestations suivantes : le petit déjeuner, le nettoyage régulier des locaux, la fourniture de linge de maison et la réception, même non personnalisée,

de la clientèle.

Critères de décence des colocations (article 8-1 (II.) de la loi du 6 juillet 1989, décret n° 2002-120 du 30 janvier 2022) :

Dans le cadre de baux séparés, les surfaces et volumes habitables minimaux par chambre louée sont de 9 m2 et 20 m3 (hors installations ou pièces communes). Il n’existe, en revanche, à l’heure actuelle, aucun principe de proportionnalité entre le nombre de locataires accueillis dans un logement et le nombre et la capacité des éléments d’équipement et de confort fournis.

Cette étude est reliée à la catégorie :

Habitat et logement